L’intelligenza artificiale è uscita dalla fase dei test. Nelle grandi aziende è ormai una priorità operativa, con budget in crescita, progetti distribuiti in più funzioni e aspettative molto alte sulla capacità di incidere su produttività, ricavi e organizzazione del lavoro. Il punto, però, non è più l’adozione: è l’esecuzione.

report KPMG

AI nelle imprese: il nodo è l’esecuzione e l’assenza di ROI misurabile

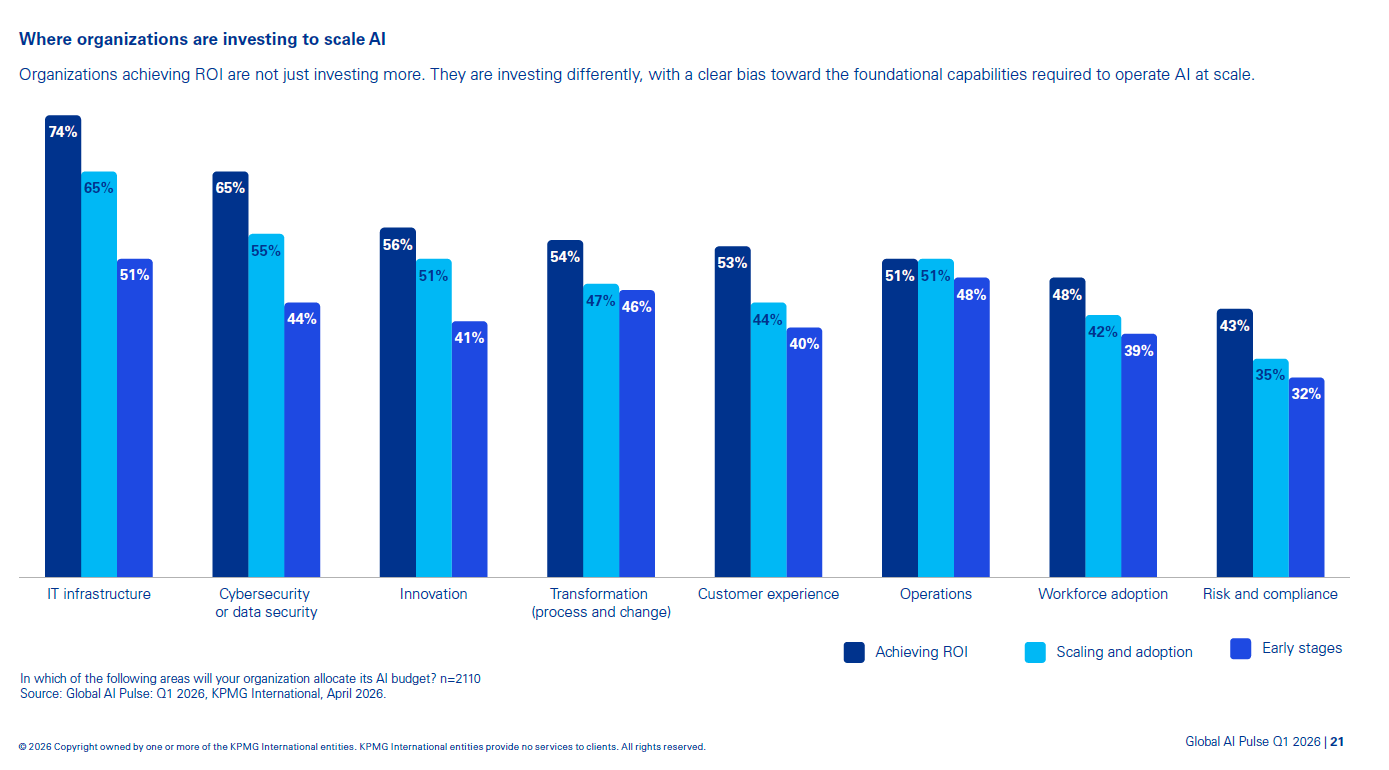

Le aziende aumentano gli investimenti in intelligenza artificiale, ma i risultati restano disomogenei. Nel report Global AI Pulse Q1 2026, KPMG fotografa un mercato in cui quasi tutte le imprese hanno una strategia AI, ma solo una minoranza misura ritorni solidi. La differenza la fanno governance, dati, processi e competenze diffuse

Pubblicato il 6 mag 2026