Nel 2025 nel mondo sono stati installati circa 16mila robot umanoidi, secondo uno studio Counterpoint pubblicato a gennaio 2026.

Oltre quattro su cinque sono finiti in Cina (soprattutto modelli Agibot). È il dato che sintetizza meglio una dinamica in corso: mentre in Europa e Stati Uniti gli umanoidi sono ancora soprattutto prototipi da palco e video virali, la Cina li sta trasformando in infrastruttura produttiva, piazzandoli in fabbriche, magazzini e centri di ricerca.

Per le economie occidentali questa dinamica ha implicazioni che pochi hanno colto.

Chi controlla la prima ondata di “AI fisica” – la capacità dell’intelligenza artificiale di agire nel mondo reale, non solo sullo schermo – può cambiare gli equilibri nella manifattura, nella logistica e perfino negli standard di sicurezza e di lavoro.

Indice degli argomenti:

Robot umanoidi: un mercato ancora piccolo, ma già strategico

Oggi il mercato globale degli umanoidi vale solo qualche miliardo di dollari. Stime recenti di Barclays Research parlano di 2–3 miliardi nel 2025.

Da qui in avanti, però, le curve diventano ripide. Nello scenario più ottimistico, la stessa Barclays immagina un’industria da 200 miliardi entro il 2035; nello scenario “base”, circa 40 miliardi

Altre analisi spingono ancora più in là l’orizzonte.

Un report UBS stima fino a 300 milioni di umanoidi entro il 2050, con un giro d’affari complessivo – tra hardware, software, servizi e dati – superiore ai 1.000 miliardi. A limitare il mercato sono i limiti obiettivi dei robot umanoidi.

I limiti dei robot umanoidi

Proviamo a riassumere quali sono i limiti attuali dei robot umanoidi.

1) Energia e batterie: il blocco principale

Oggi molti umanoidi lavorano solo 90 minuti–2 ore per carica, mentre negli impianti servirebbero 8–20 ore di continuità. Questo “power gap” è indicato come il freno più critico alla diffusione di massa. Il problema nasce dal fatto che la locomozione bipede richiede picchi di potenza: scariche elevate riducono la vita della batteria (anche ~200 cicli contro l’obiettivo industriale di 600+), creano rischi termici (temperatura che può salire oltre 100°C in pochi secondi) e si scontrano con un vincolo di peso: un umanoide non può dedicare alle batterie la stessa quota di massa di un’auto elettrica (circa 1/8 del peso totale, contro 1/3 o più tipico negli EV).

Risultato: autonomia limitata e necessità di hot swap o stazioni di ricarica, che aggiungono costi e complessità. Le chimiche alternative promettono molto, ma nel breve resta dominante il Li-ion (almeno per i prossimi anni), quindi il limite rimane.

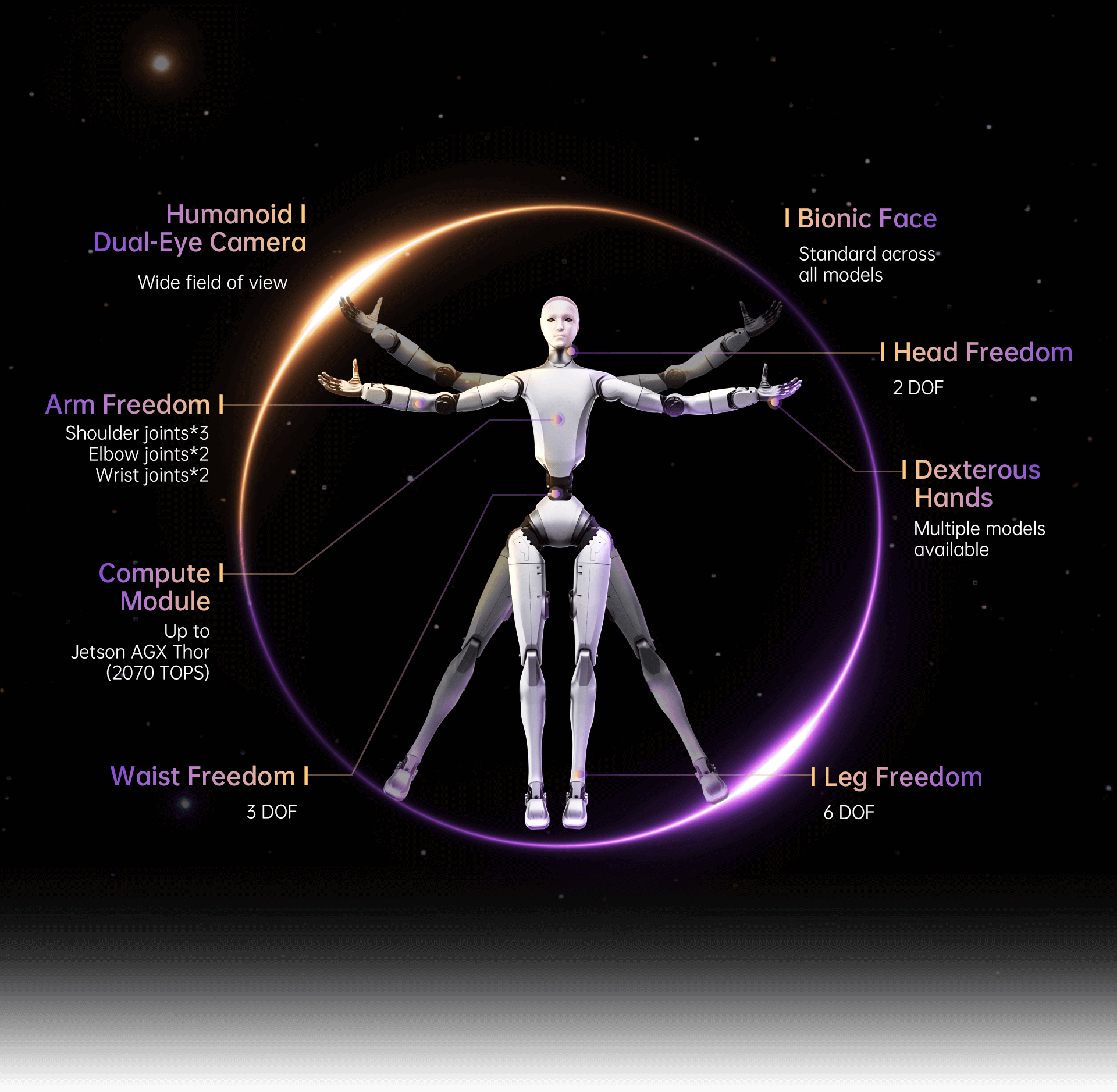

2) Destrezza: la mano è costosa e non è (solo) meccanica

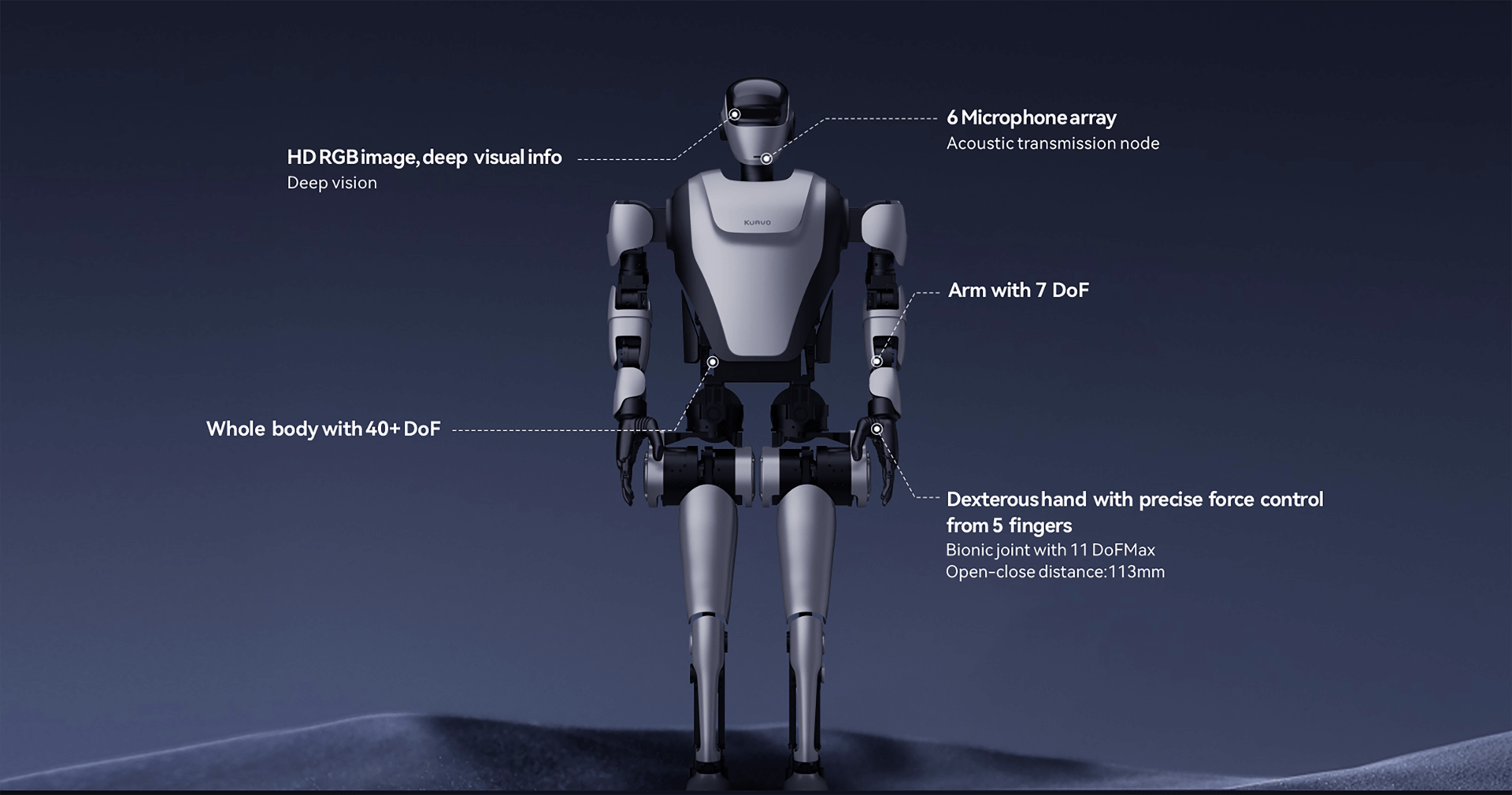

Replicare la mano umana non significa solo “mettere più dita”: la mano ha 27 gradi di libertà, e per una destrezza vicina a quella umana ne servirebbero 19–23. Ma il vero salto è nel controllo sensorimotorio: manipolare oggetti diversi, essere delicati senza rompere nulla, mantenere consapevolezza spaziale e usare feedback tattile per modulare la forza di presa in tempo reale.

In più, la destrezza costa: le mani valgono circa il 17% della distinta base (intorno a 9.500 dollari su 50–60 mila). Nella realtà operativa, i robot vanno bene su oggetti semplici, ma crollano su quelli “difficili” (utensili come cucchiai o forbici), e molte demo evitano la vera manipolazione usando pinze o gripper semplificati.

3) Equilibrio dinamico: stare in piedi è già un lavoro

A differenza dei robot su ruote, un umanoide deve mantenere stabilità attiva: consuma energia e calcolo anche da fermo, perché deve compensare continuamente per non cadere. L’equilibrio richiede coordinazione in tempo reale di sensori e attuatori e il mantenimento della soglia critica del Zero Moment Point (ZMP): basta un ritardo o un errore per innescare una caduta.

E qui entra il tema sicurezza: un umanoide pesa spesso decine di chili (fino a ~150 libbre nel testo) e non ha ancora buone capacità di recupero dopo una caduta.

Per questo, nel mondo reale spesso viene tenuto separato dalle persone con barriere o aree interdette, riducendo proprio quel vantaggio “umanoide” (collaborare nello stesso spazio degli umani). Intanto gli standard di sicurezza specifici sono ancora in costruzione.

4) Autonomia: il divario tra demo e deployment

Molte dimostrazioni nascondono una dipendenza forte da supervisione umana, teleoperazione e ambienti preparati. Nel lavoro vero, gli spazi sono imprevedibili: oggetti spostati, luci diverse, ostacoli inattesi, varianti continue. Qui emerge una frattura: la percezione (vedere e capire) migliora rapidamente, ma la manipolazione fisica resta indietro.

Inoltre i robot generalizzano male: piccole variazioni spesso diventano “un nuovo task” e richiedono nuovi dati. Mancano anche veri equivalenti “sintetici” del tatto, quindi allenare la presa solo con la visione non basta. L’esempio numerico citato: un umanoide (AgiBot G-1) parte da 46% di completamento compiti reali, sale a 78% dopo enorme addestramento, ma resta lontano dal 95%+ tipicamente richiesto per operare senza supervisione in ambito industriale.

5) Sicurezza e regole: l’industria corre più del quadro normativo

Gli umanoidi combinano massa significativa, stabilità attiva e obiettivo di lavorare vicino alle persone: servono regole nuove, perché non sono bracci fissi “in gabbia”. Il testo sottolinea che gli standard specifici sono recenti e in definizione, creando un vuoto regolatorio in cui qualcuno sta già sperimentando sul campo.

La tensione è strutturale: le aziende vogliono un deploy rapido per ragioni di mercato e investimenti, ma la sicurezza richiede tempo, test e iterazioni prudenti. Nel domestico/cura il livello richiesto diventa quasi “perfetto”, perché un guasto che in magazzino è un costo, in casa può essere un disastro. Non a caso, molte implementazioni oggi restano in aree controllate e recintate, e la domanda aperta è se la collaborazione stretta uomo-robot sarà davvero raggiungibile o se gli umanoidi rimarranno confinati come i robot industriali tradizionali.

Eppure i progressi sono prevedibili. Se oggi gli umanoidi sono una nicchia, entro metà anni Trenta potrebbero diventare una nuova piattaforma industriale, come lo sono stati i pc negli anni Ottanta o gli smartphone un decennio fa.

Perché la Cina domina le installazioni di robot umanoidi

La Cina non è “davanti” solo perché produce più prototipi.

È davanti perché sta costruendo un percorso che unisce politica industriale, massa di attori e sperimentazione reale.

Il risultato è una traiettoria che sposta rapidamente gli umanoidi dal marketing alla messa in opera: quello che conta, in questa fase, è chi accumula ore-macchina in ambienti produttivi e trasforma quei dati in miglioramenti tecnici.

Strategia di Stato e priorità industriale

Nel 2023 il ministero cinese dell’industria (Miit) ha inserito esplicitamente i robot umanoidi tra le “future industries” strategiche, fissando l’obiettivo di costruire entro il 2025 un sistema di innovazione completo: componenti core, sistemi operativi, integrazione e scenari d’uso

Questo orientamento si innesta su un piano più ampio, il programma “robotics+”, che dal 2023 spinge l’adozione di robot in manifattura, sanità, logistica e educazione.

In pratica, significa incentivi, zone pilota e standard.

E significa anche sostegno alla standardizzazione, con un comitato nazionale dedicato creato nel 2025 per fissare norme tecniche e di sicurezza. Dinamiche che hanno già portato la Cina a dominare il mercato EV e fotovoltaico.

Il dominio anche sui robot umanoidi può essere una cattiva notizia per la manifattura occidentale.

La massa di aziende e il rischio bolla

La massa critica in Cina è notevole. Le stime parlano di oltre 150 aziende cinesi attive sugli umanoidi: grandi gruppi, startup, società provenienti da droni, robotica industriale o consumer tech.

Questa corsa porta con sé un rischio reale: a fine 2025 l’agenzia NDRC ha avvertito pubblicamente sul pericolo di “prodotti altamente ripetitivi” e di una possibile bolla, con troppi progetti fotocopia.

Ma nel frattempo la stessa corsa consente tre vantaggi concreti: più varianti testate sul campo, costi che scendono più in fretta grazie alla scala, e soprattutto più dati reali su ambienti complessi.

Robot umanoidi in Cina: campioni nazionali e installazioni reali

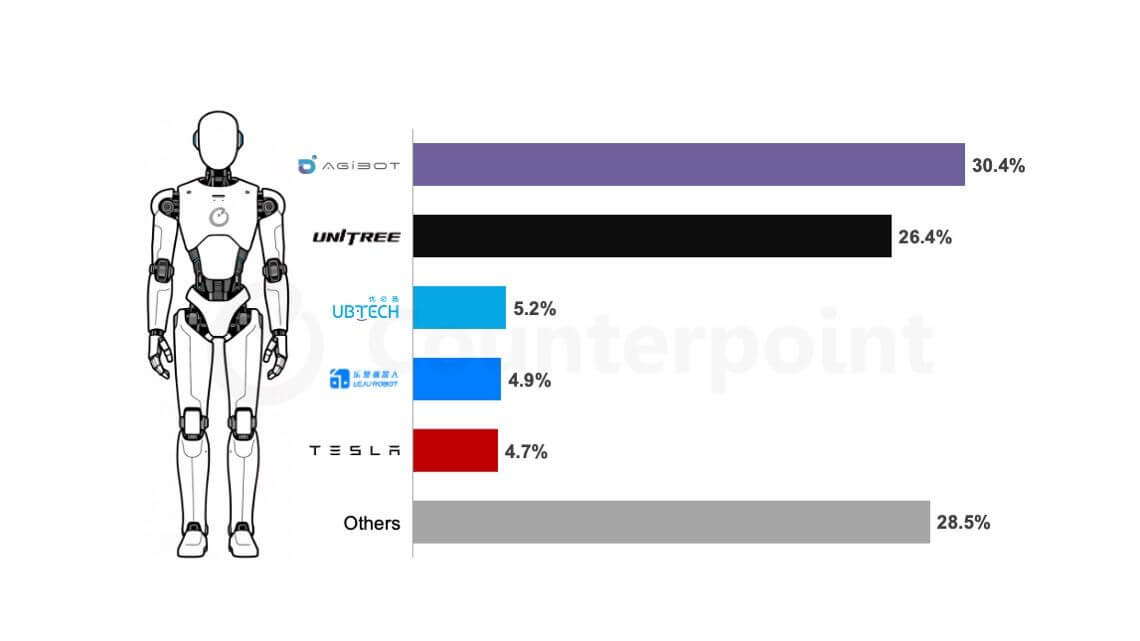

Nel dettaglio: cinque aziende – quattro cinesi e una statunitense – si dividono il 73% del mercato globale.

In testa c’è AgiBot, con poco più del 30% delle installazioni globali, grazie a una gamma ampia e a una strategia di apertura del software che facilita l’integrazione.

Subito dietro Unitree Robotics supera il 26%, forte di competenze sul movimento dinamico e sull’equilibrio, utili in magazzini e stabilimenti complessi.

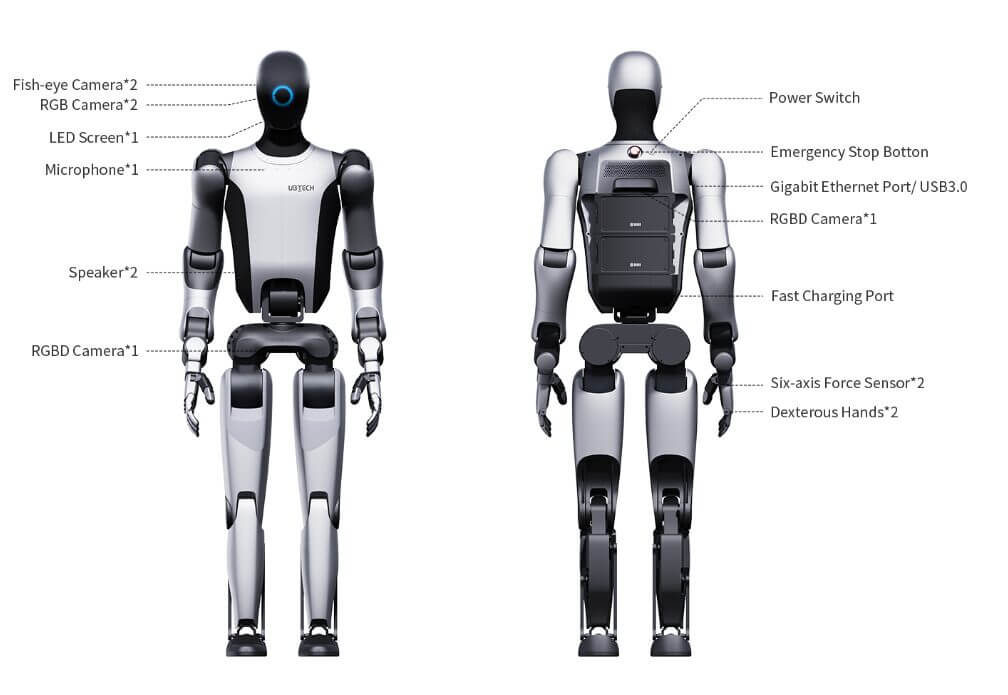

Seguono player cinesi come UBTech e Leju.

L’unica azienda non cinese tra le prime cinque per installazioni nel 2025 è Tesla, con Optimus, che resta per ora concentrato su test interni.

Dove si usano i robot umanoidi e perché contano i dati sul campo

Oggi gli umanoidi operativi in Cina sono impiegati soprattutto in logistica interna, manifattura/automotive e ricerca e raccolta dati. In pratica: movimentazione, inventario, alimentazione delle linee, controllo qualità, manipolazione di componenti e test di nuovi algoritmi e sensori.

Esistono anche usi “da vetrina” in fiere e centri commerciali, ma con peso economico minore.

Nei documenti ufficiali, l’obiettivo dichiarato è spostare l’adozione verso lavori sporchi, pericolosi o ripetitivi – miniere, chimica, logistica pesante – dove la sostituzione almeno parziale dell’uomo è socialmente più accettabile.

Qui emerge un punto decisivo: chi mette più robot in ambienti reali costruisce un vantaggio di flotta.

Ogni umanoide produce dati continui (video, forze, errori, quasi-incidenti) che alimentano modelli di controllo più raffinati. È un meccanismo già visto nella guida autonoma: più deployment = più apprendimento.

La filiera come leva: perché i robot umanoidi costano (e la Cina accelera)

Oltre alla strategia e ai dati, c’è una leva industriale molto concreta: la filiera dei componenti.

La Cina è già il principale produttore di robot industriali e domina diverse fasi della supply chain: attuatori, riduttori, batterie, motori, elettronica di potenza.

Secondo un’analisi legata al report Barclays, solo la parte “meccanica” di un umanoide può valere circa metà dei costi totali, ed è un segmento in cui imprese europee e cinesi sono particolarmente forti.

Avere fornitori “vicini” di motori, sensori, riduttori e batterie significa iterare più in fretta e portare in produzione l’hardware con meno colli di bottiglia. È un vantaggio pratico prima ancora che geopolitico.

Robot umanoidi: Occidente forte sulla “mente”, in ritardo sui “corpi”

Guardando dall’Occidente, la fotografia cambia.

Stati Uniti, Europa e Corea del Sud restano forti su ricerca, software e AI che può “abitare” questi robot. Ma in termini di installazioni industriali sono indietro.

Negli Stati Uniti, aziende come Tesla, Figure AI, Agility Robotics e la norvegese 1X puntano a umanoidi general purpose per fabbriche e magazzini, con forte integrazione di AI avanzata.

Il focus è sulla cognizione: far sì che il robot capisca compiti complessi in ambienti non rigidamente standardizzati.

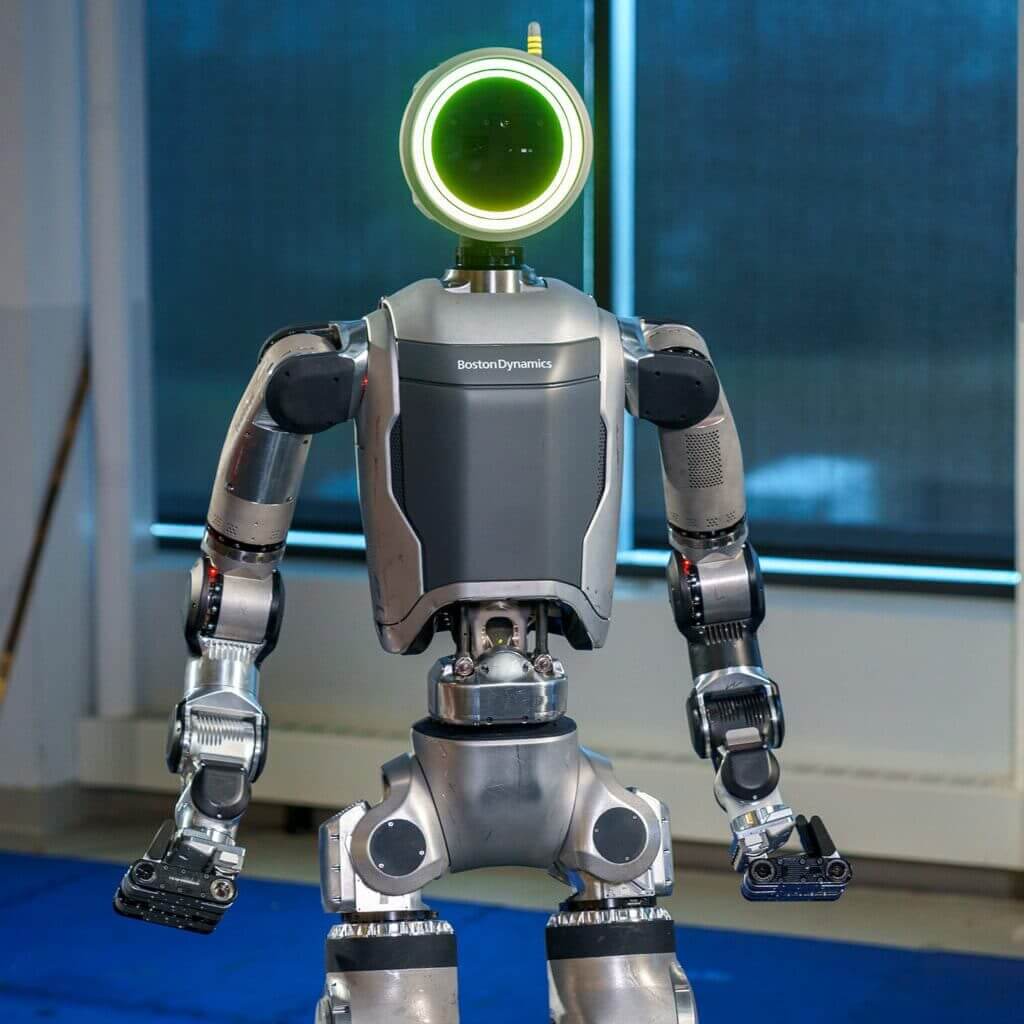

In Corea del Sud, Hyundai con Boston Dynamics mira a portare la ricerca sui robot dinamici verso piattaforme più industriali, con piani per produrre decine di migliaia di unità nella seconda metà del decennio

In Europa, la forza è nella robotica industriale tradizionale, nei macchinari e nella componentistica di precisione. Barclays sottolinea che aziende europee su attuatori e automotive potrebbero intercettare una fetta importante del valore, anche se mancano ancora campioni visibili sul fronte dei “corpi interi”.

Impatti globali dei robot umanoidi: produttività, lavoro, standard

La promessa economica è semplice: anche se un umanoide fosse solo metà efficiente di un operaio umano, la possibilità di lavorare quasi 24 ore su 24 ne moltiplicherebbe la produttività. Barclays arriva a stimare aumenti dell’output fino al 150% in certi scenari.

Ma questa tesi è costruita su ipotesi molto favorevoli e spesso ignora un fatto banale: in molti settori il lavoro umano è già organizzato a turni quasi continui.

Il nodo, quindi, non è solo “più ore”, ma meno costo per unità prodotta e più flessibilità nel riorganizzare i turni.

Se la Cina continuerà a installare umanoidi nelle proprie fabbriche molto più velocemente di Stati Uniti ed Europa, tre conseguenze diventano plausibili:

- maggiore competitività su produzioni a basso margine;

- robot come bene d’esportazione strategico;

- progressiva “sinizzazione” di standard tecnici, protocolli di safety e interfacce software perché dettati dai prodotti più diffusi.

Per l’Occidente il rischio non è solo perdere una quota di produzione, ma dover importare la tecnologia stessa con cui si automatizza.

Cosa può fare l’Occidente nella corsa ai robot umanoidi

Per le economie occidentali, i rischi principali sono competitività, dipendenza tecnologica e pressione sul lavoro.

Se l’automazione fisica corre più veloce di welfare e formazione, l’impatto può diventare polarizzante: più domanda di ingegneri, tecnici, integratori, e meno stabilità per mansioni ripetitive.

Ma non è scontato che l’Occidente resti spettatore.

Una prima leva è specializzarsi dove la barriera all’ingresso è più alta: sicurezza, affidabilità, certificazioni e AI avanzata. Umanoidi per sanità, logistica farmaceutica, difesa e infrastrutture critiche richiedono standard di safety elevati: qui la combinazione tra engineering, regolazione sofisticata e leadership software può diventare un vantaggio.

La seconda leva è una politica industriale esplicita. Finora l’Europa ha spinto molto su regolazione dell’AI e meno su hardware robotico. Trattare gli umanoidi come infrastruttura strategica, come chip e batterie, significa combinare incentivi, appalti pubblici e programmi coordinati.

La terza leva è scegliere con disciplina dove ha senso usare umanoidi: non ogni compito richiede un corpo umano. Spesso bastano bracci fissi o AGV. Puntare su scenari ad alto valore aggiunto – magazzini complessi, assistenza agli anziani, manutenzione di infrastrutture – può evitare una corsa “di bandiera” sui volumi, concentrandosi su redditività e sostenibilità sociale.

Infine, resta il nodo delle competenze. Se l’adozione arriverà, la questione non sarà solo “chi perde il lavoro”, ma come trasformare parte della forza lavoro in manutentori, programmatori di task e operatori di flotta.

Cosa osservare ora sui robot umanoidi

Nei prossimi cinque-dieci anni, tre variabili diranno se il vantaggio cinese diventerà dominio stabile.

La prima è se la Cina trasformerà quantità di robot installati in vantaggio duraturo su software e standard.

La seconda è se Stati Uniti ed Europa tratteranno gli umanoidi come priorità industriale, con incentivi e strategie coordinate, o lasceranno il tema alle sole iniziative private.

La terza è se l’impatto sociale sul lavoro verrà governato, o subirà la logica del “chi resta in piedi si adatta”.

Gli umanoidi restano, per ora, una promessa.

Ma il fatto che la sperimentazione reale si stia svolgendo soprattutto in Cina significa che una parte della risposta alla domanda “che tipo di automazione fisica avremo” potrebbe arrivare da lì, prima che l’Occidente abbia davvero definito la propria strategia.

Partecipa alla community