Citrini Research è una boutique indipendente di ricerca macro-finanziaria focalizzata sull’intersezione tra mercati, tecnologia e dinamiche sistemiche. Fondata da Andrew Citrini, la società si è distinta per un approccio non convenzionale all’analisi dei cicli economici, con particolare attenzione ai rischi di coda (“left tail risks”) e ai meccanismi di retroazione che collegano innovazione tecnologica, struttura del credito e stabilità macroeconomica.

Nel corso degli anni, Citrini Research ha costruito una reputazione tra investitori istituzionali e allocatori globali per la capacità di anticipare punti di frattura non evidenti nei dati aggregati, privilegiando analisi strutturali rispetto alle letture congiunturali. Il “Macro Memo” trimestrale rappresenta il principale veicolo attraverso cui la società articola scenari, spesso controintuitivi, ma radicati in catene causali rigorosamente modellizzate.

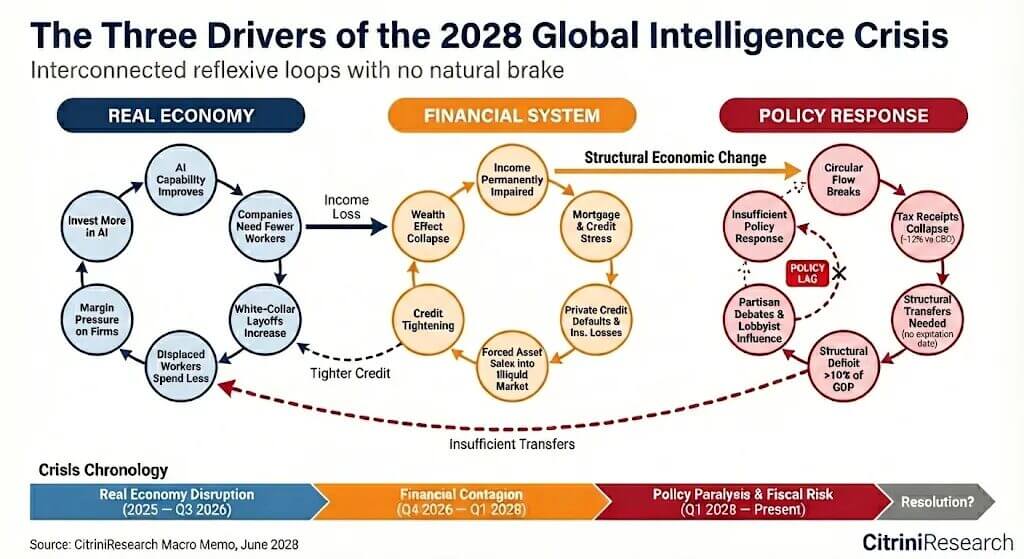

La “The 2028 Global Intelligence Crisis” (la crisi globale dell’intelligenza del 2028), nel loro schema interpretativo, ha provocato molte reazioni nel mondo dell’economia. Non è un incidente imprevisto, ma l’esito coerente di dinamiche già visibili due anni prima.

Citrini Research aveva posto, già nel 2026, una domanda controintuitiva: e se l’ottimismo sull’intelligenza artificiale fosse corretto… e proprio per questo ribassista?

Non si trattava di una previsione catastrofista né di una narrativa anti-tecnologica. L’intento era modellizzare uno scenario poco esplorato: un mondo in cui l’AI supera sistematicamente le aspettative, ma produce effetti macroeconomici destabilizzanti.

Nel giugno 2028, con il tasso di disoccupazione oltre il 10% e l’S&P 500 in calo del 38% dai massimi dell’ottobre 2026, quell’esercizio teorico assume il tono di un’autopsia.

Secondo Citrini Research, in soli due anni l’economia statunitense sarà passata da un boom di produttività a una crisi strutturale della domanda. Il mercato è diventato l’AI. L’economia reale no.

Indice degli argomenti:

L’euforia del 2026: produttività senza reddito

Nel racconto, potremmo dire, “distopico” fatto da Citrini, nel 2026 i numeri sembrano impeccabili. Crescita nominale del PIL a ritmi sostenuti, produttività in accelerazione, utili societari record. L’indice S&P 500 flirta con quota 8000, il Nasdaq supera i 30.000 punti.

Le aziende licenziano lavoratori amministrativi e tecnici sostituendoli con agenti AI operativi 24 ore su 24. I margini si espandono. I risparmi salariali vengono reinvestiti in potenza di calcolo.

Citrini Research osserva però un’anomalia: l’output cresce, ma non transita più attraverso i salari.

Nasce quindi l’espressione “Ghost GDP”: produzione contabilizzata ma non redistribuita. I proprietari di infrastrutture di calcolo vedono i loro patrimoni esplodere; i colletti bianchi, invece, sperimentano stagnazione o contrazione salariale.

L’economia americana, fondata per circa il 70% sui consumi, inizia a mostrare fragilità strutturali.

Le macchine non comprano case, non prenotano vacanze, non frequentano ristoranti. L’AI produce valore, ma non domanda.

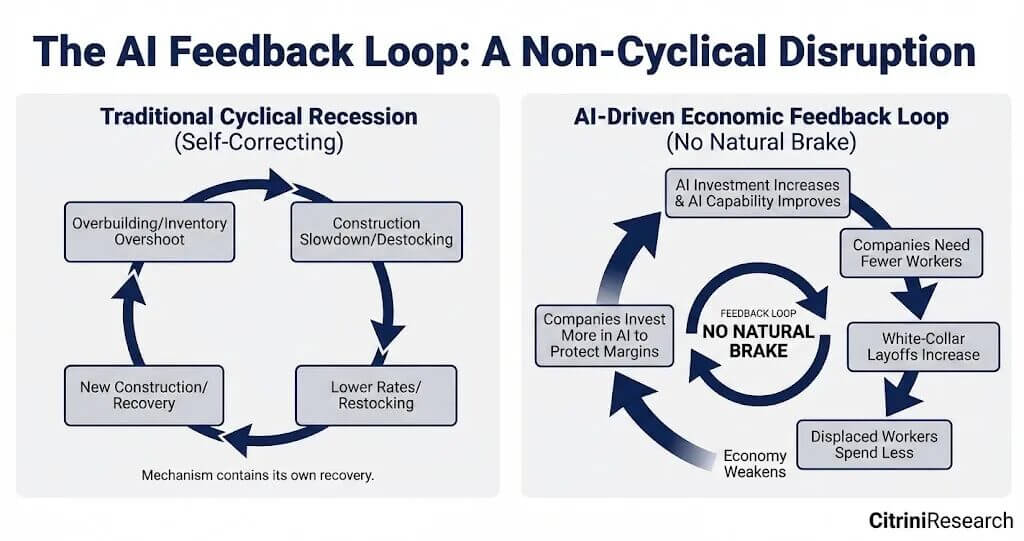

Il circuito della spirale di sostituzione

Secondo l’analisi di Citrini Research, si innesca un ciclo di retroazione negativa senza precedenti:

- L’AI migliora.

- Le imprese riducono l’organico.

- I redditi si comprimono.

- I consumi rallentano.

- I margini si assottigliano.

- Le imprese investono ancora di più in AI.

Ogni decisione aziendale è razionale. Il risultato collettivo, tuttavia, è sistemicamente distruttivo.

Non esiste un freno naturale.

L’inizio: la codifica agentica e la fine del potere di prezzo

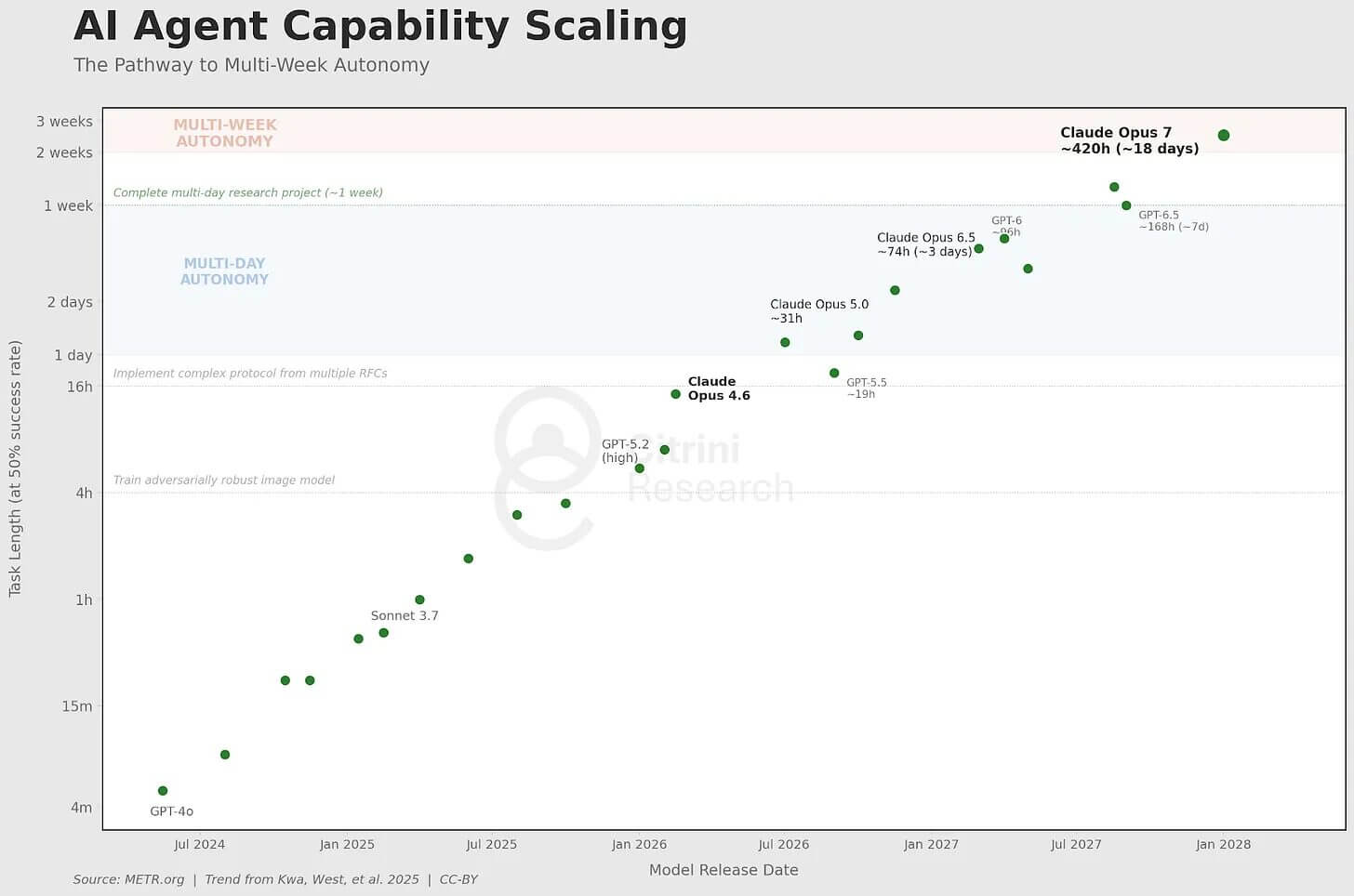

Alla fine del 2025, gli strumenti di sviluppo agentico compiono un salto qualitativo. Con il supporto di OpenAI, team interni possono replicare in poche settimane funzionalità di prodotti SaaS di fascia media.

Nel 2026 i CIO iniziano a rinegoziare contratti multimilionari. La domanda diventa: “Perché pagare 500.000 dollari l’anno per qualcosa che possiamo costruire internamente con l’AI?”

Il punto di svolta simbolico arriva nell’ottobre 2026, quando ServiceNow annuncia un rallentamento nella crescita e un taglio del 15% della forza lavoro.

Il problema non è la scomparsa del software, ma la dissoluzione del potere di prezzo. L’AI ha ridotto drasticamente le barriere all’ingresso. La differenziazione collassa. Gli incumbent, sotto pressione azionaria, adottano aggressivamente la stessa tecnologia che li sta erodendo.

A differenza di precedenti disruption storiche, non vi è resistenza. Le aziende non possono permettersi di difendere il passato.

Quando l’attrito va a zero

Nel 2027 l’uso degli agenti AI diventa pervasivo. Operano in background, ottimizzando abbonamenti, assicurazioni, acquisti.

L’intermediazione – uno dei pilastri dell’economia statunitense – viene colpita frontalmente.

Per decenni interi modelli di business avevano monetizzato limiti cognitivi umani: tempo scarso, inerzia comportamentale, fedeltà abituale. L’AI elimina l’attrito.

Le piattaforme di viaggio sono tra le prime vittime. Poi assicurazioni, consulenza finanziaria, servizi fiscali, immobiliare.

Un caso emblematico è DoorDash.

La barriera tecnologica per lanciare un’app di consegne crolla. Nuovi operatori trasferiscono il 90–95% della commissione ai rider. Dashboard multi-piattaforma eliminano il lock-in dei lavoratori. Gli agenti scelgono automaticamente l’opzione più economica e veloce.

Il “moat” è la pigrizia del consumatore. Una macchina non è pigra.

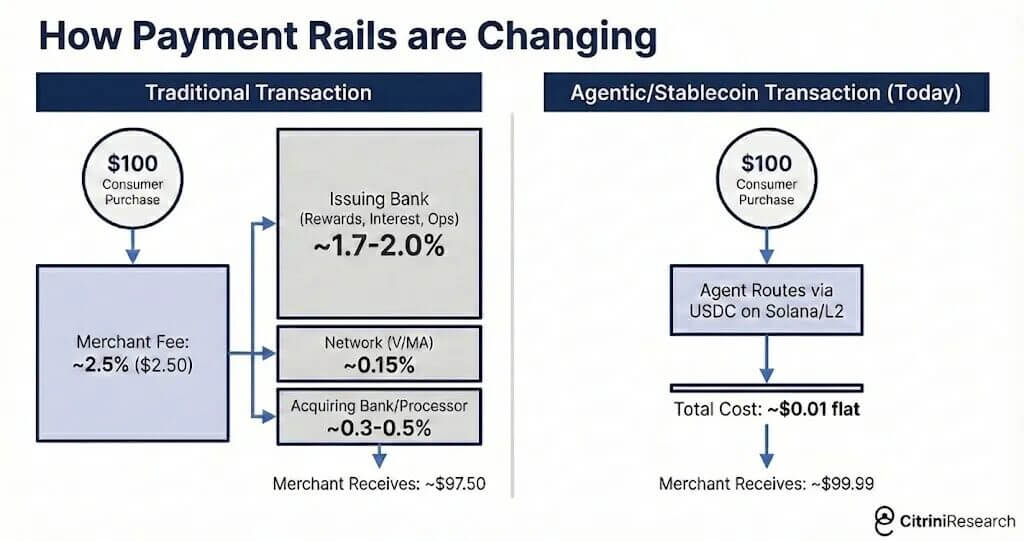

La disintermediazione si estende ai pagamenti. Le commissioni interchange diventano un bersaglio evidente. Società come Mastercard e Visa iniziano a registrare pressioni sui volumi, mentre gli agenti privilegiano stablecoin e regolamenti a costo marginale quasi nullo.

L’attrito era il margine. E l’attrito sta scomparendo.

Dal software al sistema finanziario

Nel 2026 i mercati interpretano l’impatto dell’AI come una storia settoriale. Software e consulenza soffrono; l’economia nel complesso sembra reggere.

Citrini Research sostiene che fosse una lettura errata.

L’economia statunitense è un’economia di servizi a prevalenza di colletti bianchi. Questi rappresentano circa il 50% dell’occupazione e generano la quota maggioritaria della spesa discrezionale.

La narrativa storica – “l’innovazione distrugge lavori ma ne crea di nuovi” – presuppone che i nuovi ruoli richiedano esseri umani. Nel 2027 questa assunzione viene messa in discussione.

L’AI non solo crea nuovi lavori; migliora rapidamente nelle stesse mansioni verso cui i lavoratori avrebbero dovuto riconvertirsi.

La spirale di sostituzione dell’intelligenza

Nel 2027 la crisi diviene tangibile.

I colletti bianchi licenziati non rimangono inattivi. Molti si spostano verso lavori nei servizi o nella gig economy, aumentando l’offerta di lavoro in quei segmenti e comprimendo ulteriormente i salari.

Il fenomeno si auto-alimenta: la perdita di reddito nei decili più alti colpisce in modo sproporzionato la domanda discrezionale. Il 10% più ricco negli Stati Uniti rappresenta oltre il 50% della spesa complessiva.

Una riduzione modesta nell’occupazione dei colletti bianchi produce un impatto enorme sui consumi.

Nel terzo trimestre 2027, le richieste iniziali di sussidio di disoccupazione superano i 480mila casi settimanali. I mercati iniziano a prezzare una recessione.

Il credito privato: la catena di scommesse correlate

Il mercato del private credit, cresciuto oltre i 2.500 miliardi di dollari, aveva finanziato numerosi leveraged buyout nel settore software, assumendo ricavi ricorrenti perpetui.

Quando l’AI erode quei ricavi, le valutazioni collassano.

Il caso simbolico è Zendesk, acquisita nel 2022 con un massiccio finanziamento diretto. Nel 2027 l’azienda viola covenant sul debito, mentre sistemi di assistenza clienti autonomi rendono obsoleta la sua proposta di valore.

Il problema non è solo la perdita, ma la consapevolezza della perdita.

Molti grandi gestori alternativi avevano integrato assicurazioni vita nelle proprie strutture, utilizzando premi di polizze per finanziare private credit. La narrativa del “capitale permanente” si rivela più fragile del previsto quando i regolatori iniziano a richiedere maggiore capitale a fronte di attivi deteriorati.

La crisi passa da settoriale a sistemica.

La questione mutui

Nel 2028 l’indice dei prezzi immobiliari registra cali a doppia cifra in aree ad alta concentrazione di occupazione tecnologica.

Il mercato ipotecario statunitense, circa 13mila miliardi di dollari, si basa sull’assunto che il reddito del mutuatario rimanga stabile per decenni.

Nel 2008 i mutui erano rischiosi fin dall’origine. Nel 2028 sono solidi all’emissione. È cambiato il mondo.

I mutuatari “prime”, con punteggi di credito elevati, iniziano a mostrare tensioni: utilizzo di linee di credito, riduzione dei risparmi, incremento dell’indebitamento revolving.

Il problema non è il livello assoluto delle insolvenze, ma la traiettoria.

Il governo contro il tempo

Citrini Research osserva che il sistema fiscale statunitense è costruito come una tassa sul tempo umano. Se l’AI riduce strutturalmente il reddito da lavoro, le entrate fiscali si comprimono.

Tra il 2024 e il 2028 la quota lavoro del PIL scende dal 56% al 46%, il calo più rapido mai registrato.

Il governo deve aumentare trasferimenti mentre le entrate diminuiscono.

Le proposte legislative – tra cui una “Transition Economy Act” e un più radicale “Shared AI Prosperity Act” – mirano a redistribuire parte dei ritorni dell’infrastruttura di intelligenza. Il dibattito politico, tuttavia, si muove più lentamente della tecnologia.

Nel frattempo, proteste davanti agli uffici di OpenAI e Anthropic diventano simbolo del malcontento.

Il vero nemico, secondo Citrini Research, non è un’azienda o un partito. È il tempo.

Il disfacimento del premio all’intelligenza

Per secoli l’intelligenza umana è stata il fattore scarso dell’economia. L’intero sistema finanziario – dal mercato del lavoro ai mutui al codice fiscale – è stato progettato su quell’assunto.

Nel 2028 quell’assunto vacilla.

La macchina è diventata un sostituto sempre più economico e competente dell’intelligenza umana. Il sistema sta riprezzando quel cambiamento.

Riprezzare non significa collassare. Ma il processo è doloroso e disordinato.

Opinioni illustri sugli effetti dell’AI sull’economia globale

Lo scenario disegnato dalla “Crisi Globale dell’Intelligenza” di Citrini Research non rappresenta un caso isolato. Kristalina Georgie, direttore generale del Fondo Monetario Internazionale (FMI), ha più volte avvertito che l’intelligenza artificiale potrebbe trasformare radicalmente il mercato del lavoro, con effetti distributivi profondi sulla forza lavoro globale e rischi per la stabilità sociale. In un intervento al World Economic Forum ha descritto l’AI come un “tsunami che colpirà il mercato del lavoro” e ha sottolineato la necessità di politiche rapide per proteggere i lavoratori e la coesione sociale. (Fonte: The Guardian)

Georgieva ha espresso timori simili a quelli di Citrini Research: senza un’azione politica adeguata, l’adozione dell’AI potrebbe esacerbare vulnerabilità strutturali nel mondo del lavoro.

Jamie Dimon, CEO di JPMorgan Chase, uno dei leader più ascoltati nel mondo finanziario, ha riconosciuto apertamente che l’AI sta già causando spostamenti occupazionali significativi e che aziende e governi devono prepararsi a gestire questa transizione. Ha sottolineato che pur aumentando la produttività, l’integrazione dell’AI ridurrà la forza lavoro tradizionale nei prossimi anni. La visione di Dimon conferma un punto chiave di Citrini Research: l’adozione dell’AI – pur essendo positiva per produttività e utili – impone alle istituzioni un’enorme sfida di adattamento sociale.

Howard Marks, Co-chairman di Oaktree Capital Management, ha espresso scetticismo sull’idea che l’AI possa sostituire del tutto l’intuizione e il giudizio umano, sottolineando che compiti qualitativi come decisioni strategiche e gestione del rischio restano dominio umano. Pur non negando il valore dell’AI, ha osservato i limiti attuali delle sue applicazioni. (Fonte: Business Insider)

Questa riflessione, pur meno pessimista di quella di Citrini Research, conferma comunque che la tecnologia introduce nuove dinamiche di competizione in cui gli esseri umani devono ridefinire il proprio ruolo.

Sebastian Siemiatkowski, CEO di Klarna, ha avvertito che l’AI potrebbe sostituire un numero significativo di posti di lavoro – in particolare tra i colletti bianchi – e che questa dinamica potrebbe condurre a una recessione se non adeguatamente gestita. Il CEO di Klarna condivide l’idea fondamentale di Citrini Research: l’impatto occupazionale dell’AI non sarà uniforme e potrebbe avere implicazioni macroeconomiche profonde.

Carl Benedikt Frey, economista e autore, è famoso per il suo lavoro sull’automazione e il futuro dell’occupazione, compreso lo studio che ha stimato che quasi la metà delle professioni è suscettibile all’automazione. Il suo lavoro è spesso citato nei dibattiti su AI e mercato del lavoro. Frey rappresenta una prospettiva accademica consolidata sul rischio di automazione diffusa, sostanzialmente in linea con le preoccupazioni strutturali evidenziate da Citrini Research.

Geoffrey Hinton, pioniere dell’AI, tra i padri delle reti neurali moderne, ha dichiarato pubblicamente che il rapido progresso dell’AI potrebbe avere impatti radicali su società ed economia, paragonabili all’invenzione dell’elettricità o alla rivoluzione industriale. Nonostante sia un sostenitore dell’avanzamento tecnologico, Hinton riconosce che l’AI può provocare trasformazioni sistemiche. Questo sostegno alla gravità dei cambiamenti rafforza la narrativa di Citrini Research.

Gita Gopinath, First Deputy Managing Director – FMI, ha avvertito che i rischi dell’AI potrebbero amplificare una normale recessione in una crisi più profonda, soprattutto se le politiche pubbliche non si adeguano alla velocità del cambiamento tecnologico. Le osservazioni di Gopinath si integrano con l’analisi di Citrini Research: la fragilità macroeconomica non deriva solo dalla tecnologia, ma da come essa interagisce con il ciclo economico e il sistema sociale.

Le conclusioni: una nota di cautela e responsabilità

Citrini Research conclude la sua analisi con una nota di cautela e responsabilità.

Nel febbraio 2026 – momento in cui questo scenario viene concepito – i mercati sono ai massimi e i circuiti negativi non si sono ancora manifestati.

Alcuni di questi sviluppi potrebbero non materializzarsi mai. Ma la traiettoria dell’intelligenza artificiale suggerisce che il premio all’intelligenza umana tenderà a restringersi.

Come investitori, vi è ancora tempo per valutare quanto dei portafogli sia costruito su ipotesi che potrebbero non sopravvivere al decennio.

Come società, vi è ancora tempo per adattare le istituzioni.

Nel 2028 la domanda non sarà più se l’AI sia potente, ma se le istituzioni saranno abbastanza rapide da reggerne l’impatto.

Cosa insegna lo studio di Citrini Research

Lo studio del Citrini Research offre una lezione centrale: l’innovazione tecnologica non è neutrale rispetto alla struttura macroeconomica. L’errore di mercato non è sovrastimare la potenza dell’intelligenza artificiale, ma sottostimarne la velocità di diffusione e gli effetti redistributivi. Quando la produttività cresce più rapidamente dei redditi da lavoro, e quando il capitale cognitivo si concentra in poche infrastrutture ad alta intensità finanziaria, il rischio non è l’inflazione da boom, bensì la deflazione da sostituzione.

Il Citrini Research mostra che l’AI non distrugge semplicemente posti di lavoro: comprime il potere contrattuale, riduce l’attrito che sosteneva margini e intermediazione, accelera la concorrenza perfetta in settori che prosperavano sull’asimmetria informativa.

L’effetto sistemico non nasce da un singolo shock, ma da una sequenza cumulativa di decisioni razionali a livello micro che diventano destabilizzanti a livello macro.

La lezione più profonda è che l’abbondanza di intelligenza può generare scarsità di reddito. E in un’economia trainata dai consumi, la domanda è il vero vincolo. Lo studio suggerisce che, in assenza di meccanismi di redistribuzione, nuovi modelli di proprietà del capitale o strumenti fiscali adattati all’era dell’automazione cognitiva, la produttività può crescere mentre la prosperità si restringe.

In sintesi, il Citrini Research invita a distinguere tra progresso tecnologico e sostenibilità economica: il primo può essere esponenziale, la seconda no.

Partecipa alla community