Gli ultimi dati trimestrali di bilancio, appena pubblicati, rivelano che Meta e Microsoft sono diventate, a confronto, il laboratorio più interessante per capire che c’è in ballo dietro la mega scommessa mondiale sull’intelligenza artificiale.

Spendono entrambe cifre gigantesche in data center e chip, ma i risultati – nei numeri e in Borsa – sono molto diversi. Molto diverso il modello di business. E, dopo nell’ultima trimestrale, Meta viene premiata in Borsa. Microsoft è stata punita, per la stessa quota o quasi (più 10 per cento vs meno 11 per cento).

Eppure nessuna delle due ha “deluso” sui numeri puri: i ricavi sono saliti, gli utili hanno battuto le attese. La differenza è che, nel caso di Meta, il legame tra spesa in AI e crescita del business è ormai visibile; nel caso di Microsoft, l’AI pesa molto nei costi ma non sta ancora cambiando la traiettoria del fatturato come il mercato vorrebbe e ci sono dubbi più generali su quanto l’AI potrebbe cambiare le aziende nel mondo.

Indice degli argomenti:

Meta: l’AI che fa cliccare più annunci

Meta è, in sostanza, un’azienda pubblicitaria con un gigantesco motore di social network a supporto: circa il 97% dei ricavi arriva dalla vendita di annunci su Facebook, Instagram e le altre app del gruppo. Nel 2025 il fatturato è cresciuto del 22%, arrivando a 201 miliardi di dollari; nel solo quarto trimestre le entrate hanno toccato 58,5 miliardi, +24% anno su anno. Per il primo trimestre 2026 la società stima tra 53,5 e 56,5 miliardi, che significa fino a circa il 34% in più rispetto a un anno fa.

Il cuore di questa accelerazione è la pubblicità potenziata dall’AI. Meta ha raddoppiato il numero di Gpu usate per addestrare il modello che decide quali annunci mostrare a chi, adottando anche una nuova architettura di apprendimento. Risultato: gli utenti cliccano sugli annunci su Facebook il 3,5% in più, e le conversioni – cioè acquisti, iscrizioni o lead generati – sono aumentate di oltre l’1% su Instagram e di circa il 3% sull’insieme delle app.

Numeri apparentemente piccoli, ma su una base da decine di miliardi a trimestre spostano enormi volumi di fatturato. È la dimostrazione concreta che “usare l’AI per far cliccare più annunci” è, almeno per ora, più facile e più remunerativo che convincere milioni di lavoratori a cambiare il modo in cui usano Excel o PowerPoint.

L’AI non entra solo nel ranking degli annunci, ma anche nella produzione: gli strumenti di generazione video e creatività automatizzate per gli inserzionisti hanno raggiunto un “run-rate” di circa 10 miliardi di dollari annui. In pratica, Meta vende non solo spazio pubblicitario, ma anche una parte del lavoro creativo che prima ricadeva su agenzie e reparti marketing.

Il conto da pagare: capex da piccolo Stato

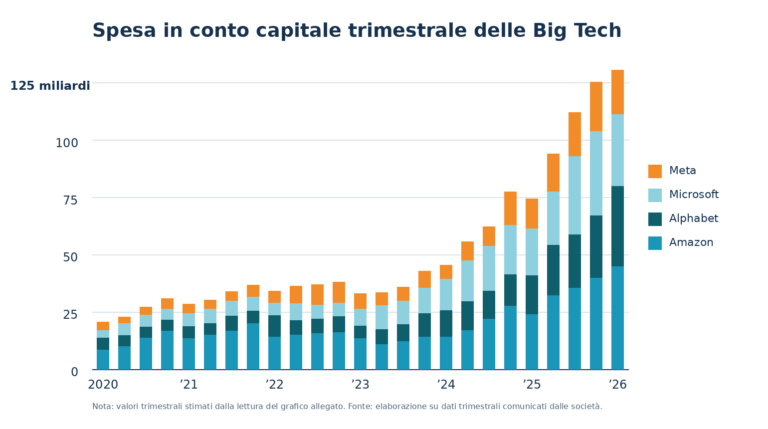

Questa crescita arriva però con un cambio di scala impressionante negli investimenti. Nel 2024 Meta ha speso 39 miliardi di dollari in capital expenditure; nel 2025 è salita a circa 72 miliardi. Per il 2026 ha comunicato una forchetta tra 115 e 135 miliardi di dollari, destinati soprattutto a data center e infrastrutture legate ai progetti di “superintelligenza” del gruppo.

Al valore medio di questa forchetta, la spesa in infrastruttura supererebbe il 50% dei ricavi attesi per l’anno in corso: una quota molto più alta rispetto al passato, quando i capex di Meta restavano sotto il 25% del fatturato. È un salto verso un modello molto più capital intensive, in cui una parte crescente dei flussi di cassa viene reinvestita per comprare chip e costruire data center.

Per sostenere questo passo, l’azienda ha iniziato a usare sempre di più il debito: a fine 2025 il debito a lungo termine è salito a quasi 59 miliardi di dollari, con circa 30 miliardi di nuove obbligazioni emesse solo nell’ultimo trimestre.

Per ora, la Borsa è dalla sua parte perché vede un nesso diretto fra questa corsa alla capacità di calcolo e la crescita del business pubblicitario. Ma la soglia d’attenzione è alta: un rallentamento della crescita, o un calo dei margini, potrebbe cambiare rapidamente il giudizio su un piano di spesa che già oggi assomiglia al bilancio di un Paese di medie dimensioni.

Microsoft: utili record, ma l’AI non accelera il cloud

Microsoft parte da una base diversa. È meno dipendente da una sola fonte di ricavi e integra l’AI in vari pezzi del suo conglomerato: nel cloud Azure, nei prodotti di produttività Microsoft 365 con Copilot, nel mondo degli sviluppatori con GitHub Copilot, fino ai servizi consumer e al gaming.

Nel secondo trimestre fiscale 2026 il gruppo ha registrato 81,3 miliardi di dollari di ricavi (+17% anno su anno) e 38,3 miliardi di utile operativo (+21%), battendo le stime degli analisti. L’utile netto è arrivato a 38,5 miliardi, gonfiato da 7,6 miliardi di plusvalenze legate alla partecipazione in OpenAI.

La parte che il mercato guarda con più attenzione è però il cloud. Il segmento Intelligent Cloud ha portato 32,9 miliardi di ricavi (+29%), con Azure e gli altri servizi cloud a +39%. Sono numeri molto solidi, ma leggermente sotto il +40% del trimestre precedente: la crescita non accelera, anzi si raffredda di un punto.

Per un titolo che da due anni sconta la narrativa “Azure come motore principale della domanda di AI”, vedere una curva che non si impenna ma procede con un passo simile a quello pre-boom spaventa. Da qui la reazione violenta in Borsa: il giorno dopo i conti, il titolo ha perso tra il 10% e il 12%, la peggior seduta dal 2020.

La corsa ai data center e il dubbio degli investitori

Anche Microsoft sta spendendo a un ritmo inedito. Solo nel trimestre ha investito circa 37,5 miliardi di dollari in capex, portando il totale del primo semestre fiscale a oltre 72 miliardi. Dal 2024 a oggi gli investimenti cumulativi in infrastrutture AI – tra data center, chip e rete – superano i 200 miliardi di dollari, secondo alcune stime.

L’azienda parla apertamente di una “super factory” AI: una rete globale di data center interconnessi, alimentati da Gpu Nvidia e da chip proprietari come il nuovo Maia 200 per l’inferenza, pensata per gestire per anni carichi di lavoro di addestramento e utilizzo di modelli su scala planetaria.

Ma gli investitori, che fino al 2023 sembravano disposti ad accettare qualsiasi cifra in nome dell’AI, stanno cambiando atteggiamento. I dubbi principali sono tre:

- Mancata accelerazione visibile: se la spesa in infrastruttura cresce più velocemente dei ricavi del cloud, il timore è che il ritorno sugli investimenti sia più lontano del previsto.

- Dipendenza da pochi clienti AI: circa il 45% degli impegni residui di spesa cloud è legato a OpenAI, cosa che rende l’esposizione molto concentrata su un singolo partner e alimenta l’idea di un “rischio bolla”.

- Allocazione delle risorse scarse: la stessa direzione finanziaria ha ammesso che, se tutti i chip fossero andati ad Azure, la crescita del cloud sarebbe stata sopra il 40%. Invece Microsoft deve dividere la capacità tra usi interni (Copilot, Bing, 365) e clienti esterni, proprio mentre la domanda supera l’offerta.

Satya Nadella ha riconosciuto più volte che le “capacità” dell’AI stanno correndo più dell’impatto reale nell’economia, e che la vera prova sarà portare l’adozione ben oltre il perimetro delle big tech per evitare una bolla: in altre parole, far sì che Copilot e gli altri strumenti diventino indispensabili per banche, industrie, pubbliche amministrazioni e non solo per sviluppatori e early adopter.

Due modi di monetizzare l’AI

La frattura tra Meta e Microsoft, oggi, è soprattutto temporale.

Meta usa l’AI per spremere meglio un modello di business già maturo. Migliora le raccomandazioni, aumenta il tempo passato sulle app, ottimizza il matching tra utenti e pubblicità: la catena che porta dagli investimenti in Gpu ai ricavi è corta e ormai visibile nei numeri. Per gli analisti, questo rende più facile accettare un piano di spesa che può arrivare a 135 miliardi di dollari in un anno: l’AI è un acceleratore di un motore che funziona già, non una scommessa tutta da dimostrare.

Microsoft invece sta costruendo l’autostrada su cui l’AI dovrebbe viaggiare per i prossimi dieci anni: infrastruttura, chip, cloud, accordi pluriennali con OpenAI e Anthropic. In cambio, per ora, riceve una crescita robusta ma non straordinaria del cloud e una quota non banale di utile che arriva da rivalutazioni contabili delle partecipazioni. L’AI, nella sua versione “di produttività”, richiede cambiamenti profondi nei processi aziendali e tempi lunghi; difficilmente può essere misurata trimestre per trimestre con la stessa immediatezza dei clic sugli annunci.

Questo non significa che la scommessa di Microsoft sia sbagliata: se l’AI “di produttività” decollerà davvero, il potenziale di ricavo ricorrente e di lock-in nel cloud potrebbe essere enorme. Ma il mercato, oggi, sta mandando un messaggio: la pazienza per l’AI non è più infinite, e i grandi investimenti devono tradursi in crescita visibile.

Alcuni investitori cominciano a essere nervosi e ritengono il 2026 l’anno del make it or break it per i mega investimenti sull’AI e soprattutto per un’azienda che vive solo di quello e brucia tantissimo denaro, leggi OpenAI.

Partecipa alla community