La necessità di un hub mediterraneo per l’intelligenza artificiale spinge l’espansione dei data center in Italia. E mette in primo piano l’importanza di una pianificazione infrastrutturale adeguata.

Il mercato italiano dei data center è in forte espansione, sostenuto dall’aumento della domanda di capacità computazionale e dai forti investimenti da parte di attori globali come Amazon Web Services (AWS), Google, Microsoft e molti altri, secondo l’analisi del report “Il mercato dei Data Center in Italia” realizzato dal centro studi Rina Prime Value Services in collaborazione con Cer (Centro Europa Ricerche).

Milano, tradizionale hub tecnologico del Paese, è destinata a rimanere il centro nevralgico, ma anche altre città – da Torino a Treviso, da Roma a Cagliari, Bari e Palermo – stanno emergendo come potenziali poli per lo sviluppo di nuovi data center. Anche grazie a incentivi fiscali, una crescente disponibilità di energie rinnovabili e l’accesso a risorse idriche per il raffreddamento.

Indice degli argomenti:

Dalle FLAP-D all’Italia

Se fino al 2023 le città cosiddette FLAP-D (Francoforte, Londra, Amsterdam, Parigi e Dublino) rappresentavano il 70% della capacità totale installata di colocation in Europa, negli ultimi anni la domanda è sempre più orientata ai Paesi del Bacino Mediterraneo.

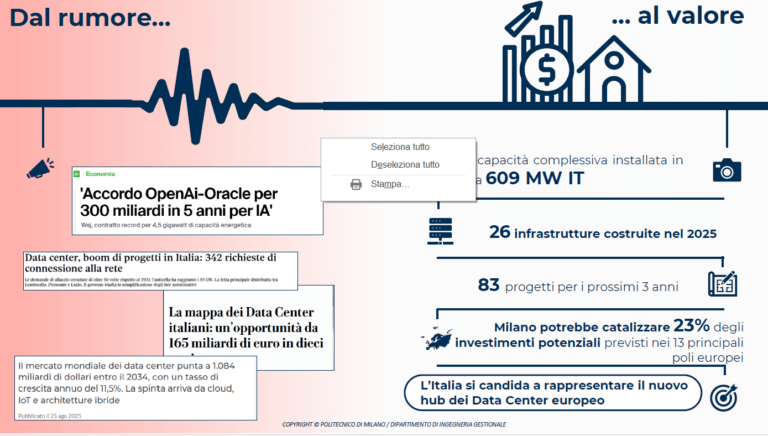

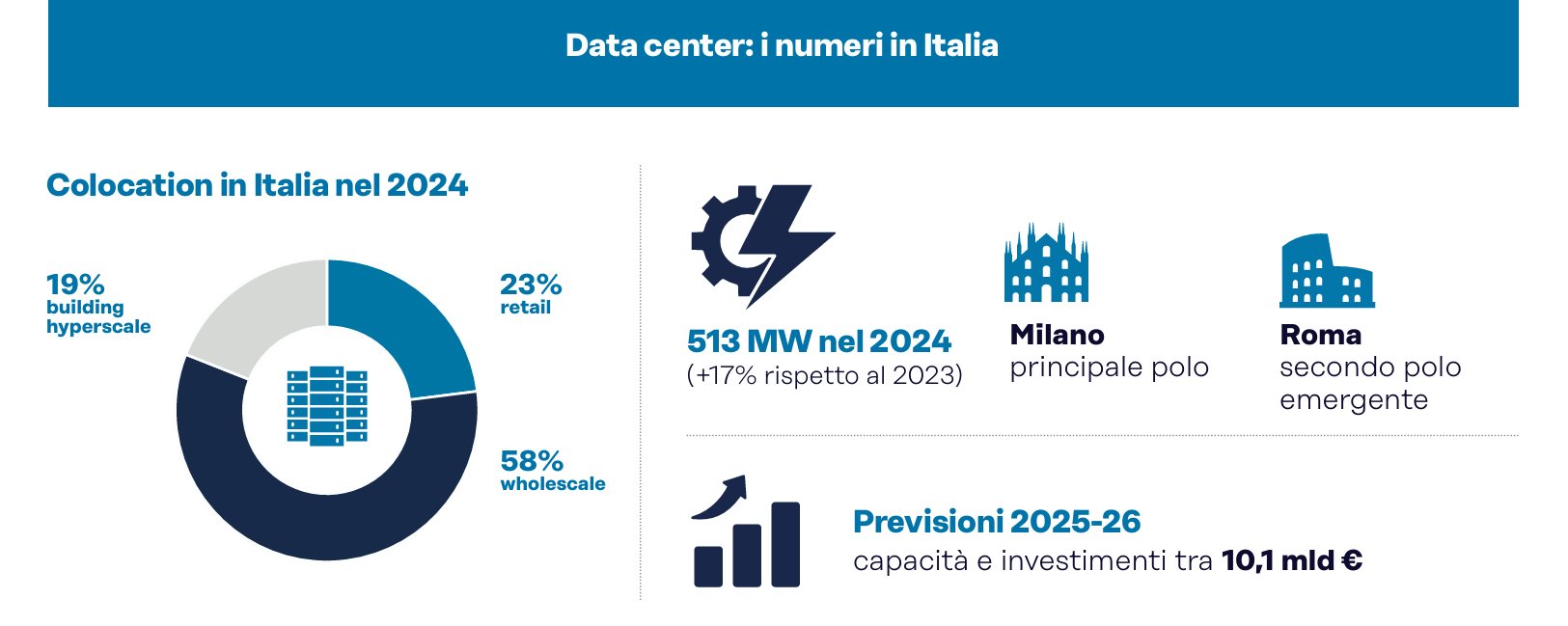

Nel corso del 2024 in Italia sono stati attivati nuovi data center che hanno incrementato la potenza energetica complessiva di 75 MW IT, portando il totale nazionale a 513 MW IT, con un aumento del 17% rispetto all’anno precedente.

Milano si conferma come il principale polo infrastrutturale del Paese, raggiungendo una potenza di 238 MW IT, per un incremento del 34% rispetto al 2023 e con progetti per superare i 300 MW entro il 2026,

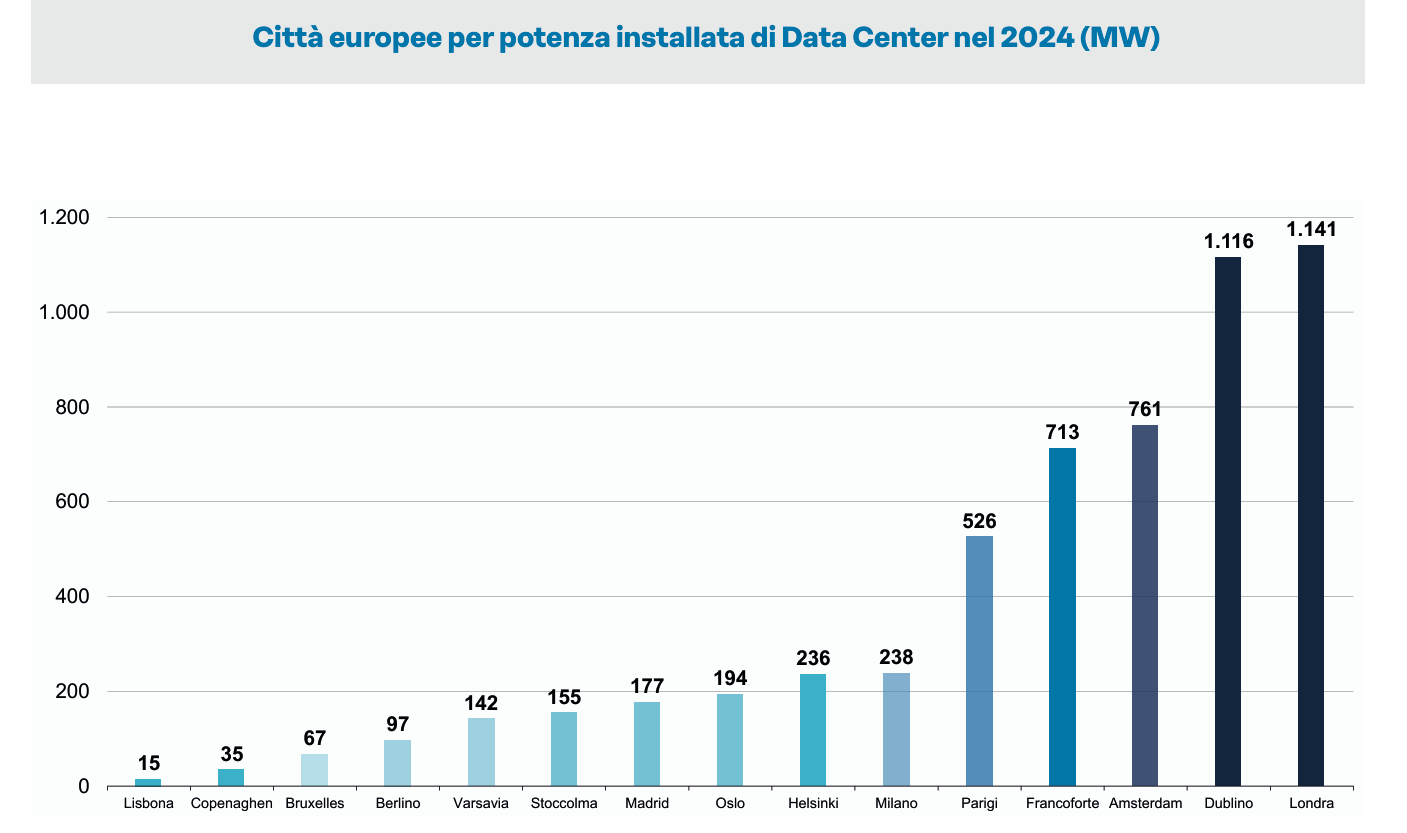

Questi dati posizionano Milano (238 MW IT) – seguita da Roma, che si sta affermando come un secondo centro emergente – in vantaggio rispetto ad altri poli emergenti come Madrid (circa 170 MW IT) e Varsavia (140 MW IT), sebbene ancora distante da hub consolidati come Londra (1.140 MW IT), Amsterdam (760 MW) e Francoforte (710 MW IT).

I poli emergenti

I poli emergenti, chiamati anche Tier 2, comprendono anche città come Helsinki, Oslo, Bruxelles, Copenaghen, Lisbona, Stoccolma e Berlino. Sono metropoli digitalmente strategiche, ma ancora carenti – o non del tutto sviluppate – in termini di servizi e connessioni digitali per supportare la forte crescita di tecnologie come il cloud computing, l’AI, IoT e il 5G. Allo stesso tempo, stanno beneficiando della saturazione dei FLAP-D, della domanda di ridondanza geografica e di una maggiore attenzione alla sostenibilità energetica.

Anche Roma è considerata un hub strategico: la capitale, infatti, ospita importanti

infrastrutture governative e finanziarie, con data center già esistenti. Tra i vantaggi offerti da Roma, e dal Lazio in genere, ci sono:

- Accesso all’energia: Rete elettrica affidabile e presenza di fonti rinnovabili nel Lazio.

- Sicurezza: alcune zone della regione offrono una buona stabilità sismica.

Tra gli svantaggi:

- Costi energetici e burocratici più alti rispetto al Nord Italia.

- Densità urbana che potrebbe limitare l’espansione

Gli istituti di ricerca specializzati in questo settore prevedono che entro il 2030 la capacità installata nei mercati emergenti europei crescerà con un tasso annuo superiore al 15%.

Gli investimenti si orientano verso soluzioni green, come data center alimentati al 100% da energie rinnovabili o dotati di sistemi avanzati di raffreddamento ad acqua.

Un mercato ad alto potenziale

L’Italia, in particolare, è vista come un mercato ad alto potenziale grazie alla sua posizione geografica e allo sviluppo di numerosi progetti e cavi sottomarini nel Mediterraneo (come BlueMed, 2Africa, Sea Med, Quantum Cable e MedLoop).

I FLAP-D continueranno a detenere un ruolo chiave nel mercato europeo dei data center, ma la crescita dei mercati emergenti indica una progressiva regionalizzazione dell’infrastruttura digitale. Ciò favorirà una maggiore resilienza, efficienza energetica e inclusività nella trasformazione digitale europea.

Il posizionamento dei data center è strettamente connesso alla presenza di dorsali in fibra ottica, Internet Exchange Point (IXP) e punti di atterraggio dei cavi sottomarini.

Milano è la sede di MIX, il principale IXP italiano, e beneficia di un sistema metropolitano in fibra gestito da Open Fiber, Retelit, TIM e altri operatori.

Di seguito, la mappa dei principali asset fisici:

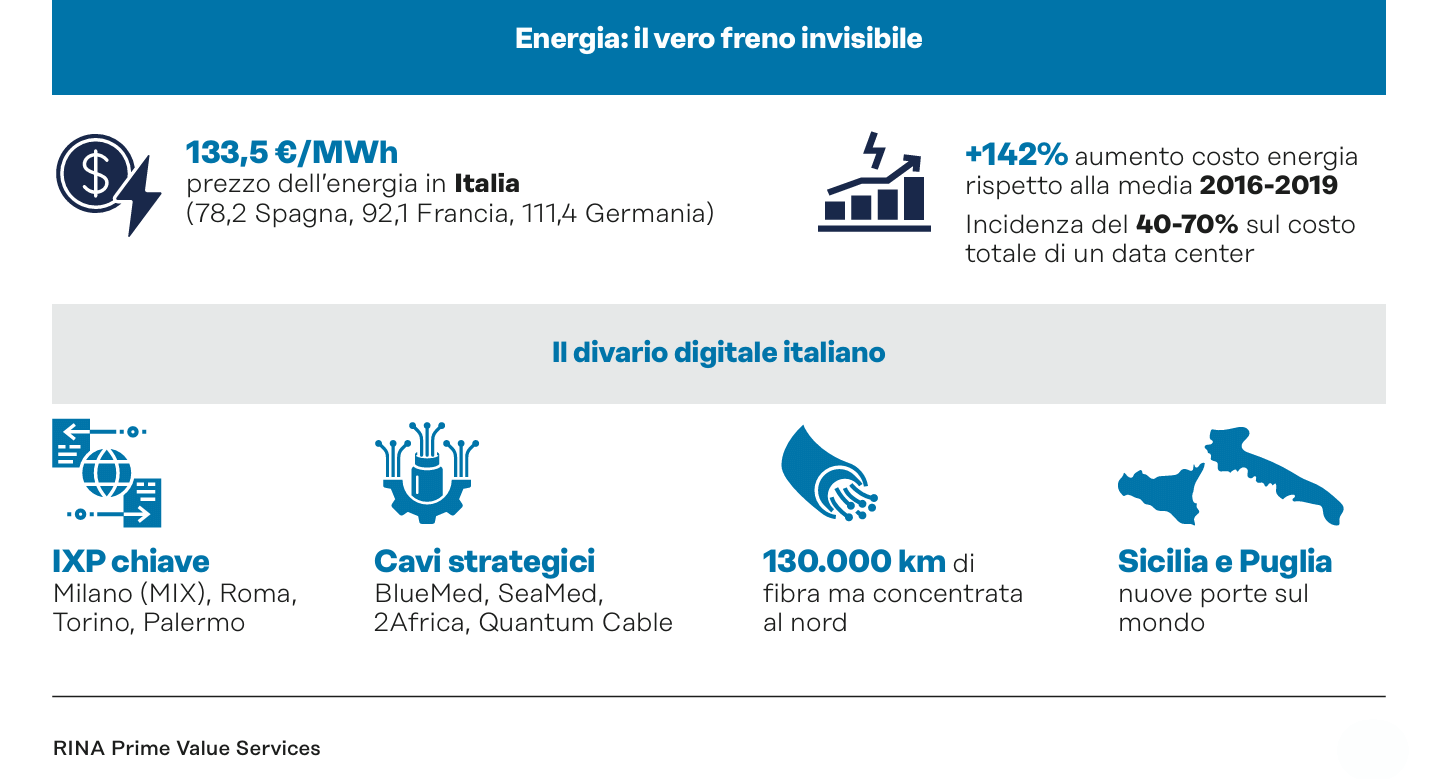

■ IXP principali: Milano (MIX), Roma (NaMeX), Torino (TOP-IX), Palermo (OpenHubMed);

■ Cavi sottomarini attivi o in costruzione: BlueMed, SeaMed, 2Africa, Quantum Cable;

■ Nodi elettrici Terna ad alta capacità (400kV): snodi a Trino, Foggia, Brindisi, Lodi.

A livello nazionale, la rete dorsale ad alta capacità è composta da oltre 130mila km di fibra ottica, con una distribuzione fortemente sbilanciata verso il Nord e i corridoi principali Est-Ovest (Milano-Torino, Bologna-Venezia). Tuttavia, aree chiave per i cavi sottomarini – come la Sicilia e la Puglia – stanno diventando strategiche anche per il traffico intercontinentale.

Per il biennio 2025-2026, sono previsti ulteriori investimenti nel settore dei data center in Italia, con una stima di 10,1 miliardi di euro destinati alla costruzione e all’allestimento di nuove infrastrutture.

Chi investe in data center

Il mercato italiano della colocation, che riguarda la fornitura (vendita o affitto) di spazi e infrastrutture necessari per ospitare i server e i dati delle organizzazioni, ha raggiunto un valore di 765 milioni di euro nel 2024, registrando una crescita del 17% rispetto al 2023 (654 milioni).

In questo modo, le aziende possono posizionare le proprie apparecchiature IT all’interno di data center di terze parti, beneficiando di ambienti sicuri, connessi e dotati di alimentazione elettrica e sistemi di raffreddamento adeguati.

Per quanto riguarda i principali investitori istituzionali nel settore dei data center, a livello mondiale si distinguono innanzitutto:

- Digital Realty, una delle principali compagnie provider di colocation al mondo, con oltre 280 data center in 26 Paesi.

- Blackstone, il più grande gestore di asset alternativi al mondo, che ha annunciato un investimento di 7,5 miliardi di euro per sviluppare data center in Aragona, nel Nord-Est della Spagna.

- Compass Datacenters, uno dei maggiori sviluppatori del settore a livello mondiale, ha segnato il suo ingresso in Italia e in Europa attraverso una joint venture con Hines.

In Europa, oltre agli investitori globali, sono molto attivi anche Amundi e Dws Group: questi investitori stanno contribuendo in modo significativo all’espansione delle infrastrutture digitali in Europa, rispondendo alla crescente domanda di capacità di elaborazione e archiviazione dei dati.

Il boom dei data center in Italia: oltre 37 miliardi di investimenti tra 2024 e 2026

Il settore dei data center in Italia vive una fase di accelerazione senza precedenti. Nel solo 2024 sono stati annunciati investimenti per oltre 37 miliardi di euro, trainati da colossi come Amazon Web Services, Microsoft, Data4, TIM, Aruba e da fondi infrastrutturali internazionali.

Secondo le previsioni, tra il 2025 e il 2026 si aggiungeranno ulteriori 10,1 miliardi di euro destinati a nuove infrastrutture, con un impatto stimato superiore a 800 milioni di euro sul PIL e la creazione di fino a 5.500 nuovi posti di lavoro tra costruzione, manutenzione e telecomunicazioni.

Milano e Roma, i poli strategici

Con una capacità attiva di circa 513 MW nel 2024, l’Italia si conferma hub emergente nel panorama europeo. Milano si posiziona come principale snodo, con 238 MW di capacità installata, seguita da Roma, in forte crescita.

Il capoluogo lombardo, grazie anche a progetti di teleriscaldamento green (Retelit, A2A e DBA Group) e agli investimenti di AWS, Microsoft e BT, si consolida come polo hyperscaler.

Roma, invece, si prepara a ospitare il nuovo Hyper Cloud Data Center di Aruba al Tecnopolo Tiburtino (30 MW IT a pieno regime), inaugurato il 2 ottobre 2024.

Gli annunci più rilevanti

- Multinazionale estera – Investimento da 30 miliardi di euro (21 ottobre 2024) per sviluppare campus data center nel Paese, puntando sulla posizione strategica dell’Italia nel Mediterraneo.

- Microsoft – Piano da 4,3 miliardi di euro per l’espansione della capacità cloud nazionale.

- Amazon Web Services (AWS) – Investimento da 1,2 miliardi di euro in cinque anni, orientato a rispondere alla crescente domanda di servizi di intelligenza artificiale.

- Data4 – Progetto di espansione europeo da 7 miliardi di euro al 2030, con 2 miliardi destinati all’Italia per nuovi campus AI-ready.

- CBRE – Acquisizione di un terreno da 70.000 m² nell’area di Milano, destinato allo sviluppo di un nuovo polo data center.

- Retelit – Recupero di calore dal data center Avalon 3 (3,2 MW IT) per alimentare il teleriscaldamento urbano, con un risparmio energetico pari a 1.300 tep e una riduzione di 3.300 tonnellate di CO₂ annue.

Strategie di sviluppo: riconversioni e partnership

Il mercato italiano dei data center sta attirando non solo operatori tech, ma anche fondi immobiliari e investitori istituzionali, che vedono negli asset digitali un’alternativa stabile e redditizia. Le strategie principali includono:

- Conversione di immobili industriali dismessi in data center, soluzione che consente di accelerare i tempi di sviluppo riducendo i costi.

- Joint venture tra operatori e fondi immobiliari, con un crescente interesse per partnership che uniscono know-how tecnologico e capitali infrastrutturali.

Un settore in consolidamento

Il trend è chiaro: l’Italia si candida a diventare uno dei principali hub digitali europei, sfruttando la propria posizione geografica come crocevia delle reti globali di informazione. La corsa agli investimenti conferma che i data center non sono più solo un’infrastruttura tecnologica, ma un asset strategico per crescita economica, occupazione e sostenibilità.

Le location italiane strategiche

La scelta della location per un data center dipende da diversi fattori strategici, tra cui disponibilità energetica, connettività, sicurezza sismica, accesso a risorse idriche per il raffreddamento, incentivi fiscali e normative urbanistiche.

Le migliori location in Italia per un data center dipendono dall’obiettivo dell’investimento. I data center situati in aree con alta connettività e prossimità a dorsali internet, come Milano (considerata il principale hub digitale italiano), hanno contratti di locazione più elevati rispetto ad altre regioni. Roma e Torino stanno emergendo come alternative competitive, ma i valori rimangono

inferiori rispetto a Milano.

Il Centro-Sud, comprese Sardegna e Sicilia, sta emergendo anche per gli investimenti in infrastrutture e incentivi fiscali.

Pesa (molto) il costo dell’energia

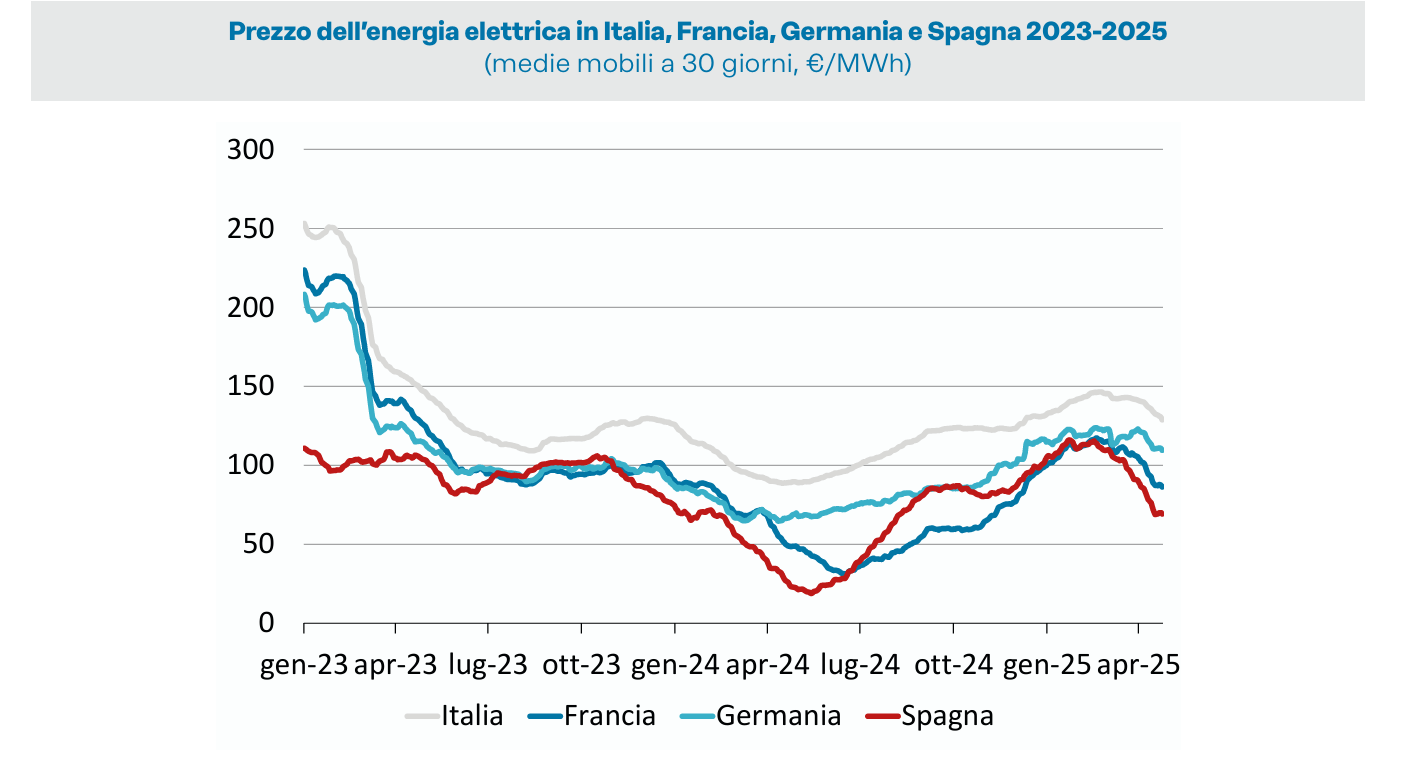

Il costo dell’energia in Italia rappresenta una delle principali sfide strutturali per lo sviluppo dei data center. Nei primi quattro mesi del 2025, il prezzo medio dell’elettricità ha raggiunto i 133,5 euro/MWh, ben superiore nel confronto con gli altri mercati europei: Francia (92 euro/MWh), Germania (111,4 euro/ MWh) e Spagna (78 euro/MWh).

Questa differenza penalizza l’attrattività del mercato italiano rispetto a contesti più competitivi e incide direttamente sui margini operativi degli operatori.

Analizzando l’andamento storico, i dati degli ultimi anni mostrano sensibili scostamenti rispetto alla media del periodo pre-crisi (2016 2019), quando il prezzo medio in Italia era di 55 euro/ MWh.

Il dato del 2025 rappresenta un aumento del +142% rispetto alla media 2016-2019, a fronte di incrementi negli altri mercati del 101% per la Francia e del +185% per la Germania. In Spagna l’incremento risulta più contenuto (+54%).

Il picco massimo è stato registrato nel 2022, con un prezzo medio di 314,25 euro/MWh in Italia. Dopo una parziale normalizzazione nel biennio successivo, si rileva però un nuovo incremento tra il 2024 e il 2025.

La ‘benzina’ dei data center

Nel 2025, il differenziale di prezzo tra l’Italia e la Spagna è di 55 euro/MWh, mentre rispetto alla Francia e alla Germania il differenziale si attesta rispettivamente a +41 euro/MWh e +22 euro/MWh.

Questo divario strutturale penalizza l’attrattività del mercato italiano, limitando la competitività rispetto ai contesti europei più efficienti e comprimendo i margini operativi degli operatori del settore.

Per i data center l’energia non è solo una voce di costo, ma la componente operativa principale, incidendo per il 40-70% del costo complessivo. Tutto ciò può comportare ritardi nei progetti, costi più alti o addirittura la delocalizzazione verso regioni più stabili dal punto di vista dei costi energetici.

Becker (Mediterra DataCenters): “L’Italia ha le carte in regola per affermarsi come una vera potenza digitale”

“L’Italia, in particolare, è un mercato ad alto potenziale, trainato dalla domanda crescente di potenza computazionale, dall’adozione massiccia di cloud computing, e in parallelo, dall’arrivo di nuovi cavi sottomarini nel Mediterraneo (es. BlueMed, 2Africa, Sea Med, Quantum Cable e MedLoop)”, commenta Emmanuel Becker, Ceo di Mediterra DataCenters. “Se Milano è il cuore pulsante dell’infrastruttura digitale nazionale con 238 MW IT installati nel 2024, Roma si sta rapidamente trasformando in un secondo polo infrastrutturale. In questo contesto si inserisce la scelta di Mediterra DataCenters di cavalcare la spinta di sviluppo del Sud, andando a investire, in prima battuta, in regioni italiane particolarmente strategiche, ma che ad oggi godono di scarsa copertura digitale”.

Oltre a Milano e Roma, altre città e regioni italiane stanno attirando investimenti e sono considerate importanti per lo sviluppo futuro dei data center: “Torino, Bologna, Trento, Verona. Anche Genova è destinata a diventare uno snodo secondario, simile a Marsiglia, grazie a nuove reti transcontinentali. Ma la vera sorpresa arriva dal Sud Italia, con regioni come Sicilia e Puglia pronte a diventare gateway digitali tra Europa, Africa e Asia”.

Per Becker, “L’Italia ha quindi tutte le carte in regola per affermarsi come una vera e propria potenza digitale: dispone di risorse, creatività, competenze e anche di un patrimonio energetico che, se ben valorizzato, può sostenere un’accelerazione decisa verso il futuro. Ed è proprio sulla centralità del nostro Paese nel futuro dei dati che mi soffermo nel nostro white paper ‘Datacenter Destinazione Mediterraneo’. Non un semplice rapporto, ma un vero e proprio invito all’azione e a fare sistema per far diventare il Mediterraneo un hub strategico, resiliente e connesso a livello globale, profondamente radicato nell’economia reale”.

“Per raggiungere questo obiettivo è però fondamentale lavorare in sinergia con le istituzioni e con tutti gli attori della filiera per colmare il divario digitale ancora esistente”, prosegue Beckers. “Questo è lo spirito con cui Mediterra Data Centers sta lavorando per sviluppare la più completa piattaforma di Premium Data Centers in tutto il territorio italiano, creando valore non solo per il Paese ma anche per l’ecosistema del Sud Europa, favorendo l’interconnessione fra distretti industriali e digitali, capaci di sostenersi reciprocamente”.

“Tuttavia, non vanno sottovalutate alcune sfide, come i costi energetici elevati (133,5 €/MWh in Italia nei primi quattro mesi del 2025, molto più alti rispetto a Spagna, Francia e Germania), la complessità burocratica e le lunghe tempistiche per i permessi di costruzione, e la disponibilità limitata di potenza elettrica in alcune aree metropolitane. Il Piano Nazionale di Ripresa e Resilienza (PNRR) e l’iniziativa ‘Italia Digitale 2026’ mirano a superare questi limiti, ma sarà necessaria una forte sinergia pubblico-privato per accelerare la transizione”.

“In questo percorso la sostenibilità è più che mai centrale. Non si tratta più di una mera voce di costo o di un adempimento normativo, ma di un vero e proprio asset strategico. L’attenzione ai consumi energetici, misurata da metriche come il PUE (Power Usage Effectiveness), diventa un indicatore di competitività. Anche il crescente investimento in tecnologie innovative di raffreddamento, come quelle che sfruttano l’acqua di mare o l’aria esterna, testimonia un approccio lungimirante che allinea la crescita aziendale con la riduzione dell’impatto ambientale. Questo approccio proattivo risponde non solo a un’esigenza etica, ma anche alle crescenti richieste di clienti e investitori sempre più sensibili alle tematiche ESG (Environmental, Social, and Governance).

“La vera novità risiede quindi nella profonda metamorfosi dell’approccio: dalla logica della pura potenza di calcolo si sta passando a un modello che vede nella sostenibilità, nell’efficienza e nella localizzazione intelligente i veri motori della crescita futura”, conclude Becker.