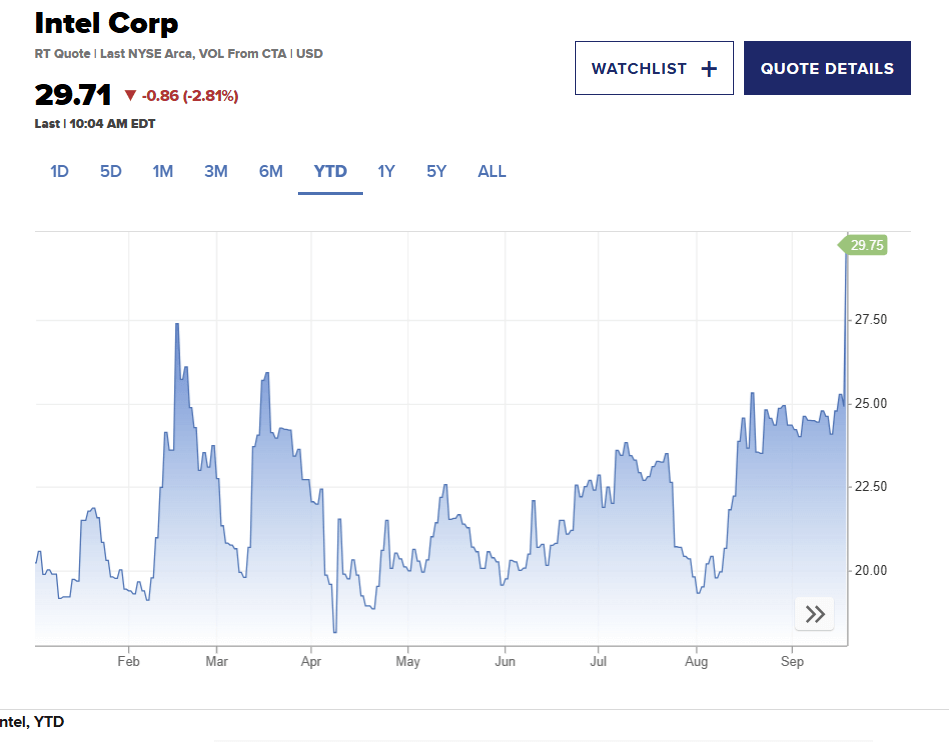

Nvidia ha annunciato un investimento da 5 miliardi di dollari in Intel acquistando azioni ordinarie a 23,28 dollari per azione, nell’ambito di una partnership per co-sviluppare chip destinati sia ai data center sia ai PC. L’annuncio ha fatto impennare il titolo Intel: +22,8%, il 18 settembre, nella seduta successiva, il maggior rialzo in un giorno dal 1987.

“Questa storica collaborazione unisce strettamente l‘intelligenza artificiale e lo stack di elaborazione accelerata di Nvidia con le CPU Intel e il vasto ecosistema x86: una fusione di due piattaforme di livello mondiale. Insieme, espanderemo i nostri ecosistemi e getteremo le basi per la prossima era dell’informatica”, ha dichiarato Jensen Huang, CEO di Nvidia, in un comunicato stampa.

Indice degli argomenti:

Il contenuto dell’accordo tecnico e strategico

- Intel realizzerà CPU x86 personalizzate che Nvidia utilizzerà nelle sue infrastrutture per l’AI.

- Per il mercato PC verranno sviluppati SoC x86 che integrano GPU chiplet RTX di Nvidia.

- L’intesa prevede un collegamento architetturale tramite la tecnologia NVLink di Nvidia, per fondere CPU Intel e tecnologie accelerate AI/GPU di Nvidia in modo più integrato.

Il contesto economico e politico

- Il governo degli Stati Uniti, nella sua politica per rafforzare la produzione high-tech interna e le infrastrutture per semiconduttori, ha acquisito poco tempo prima il 10% di Intel tramite un investimento di circa 8,9 miliardi di dollari.

- Anche SoftBank aveva investito 2 miliardi di dollari in Intel, diventando uno dei principali azionisti esterni.

- Il titolo Intel, che quest’anno aveva toccato minimi in più di un decennio, era in una situazione critica; questa operazione è vista come una potenziale svolta per la sua ripresa.

Impatto di mercato e reazioni degli analisti

- Oltre al balzo del titolo Intel, l’intero settore tech ha beneficiato: l’indice dei semiconduttori è salito, guidando il Nasdaq e altri listini dominati da titoli high performance.

- Alcuni scetticismi permangono: domande cruciali riguardano se Nvidia inizierà a produrre nelle fabbriche (“foundry”) di Intel, se Intel riuscirà a sostenere gli enormi investimenti richiesti per processi avanzati di produzione (come previsto nel 2027) e se la partnership produrrà effettivi guadagni operativi, non solo un effetto speculativo sul titolo.

Rischi e opportunità per Intel (e per i concorrenti)

Opportunità:

- Rafforzamento della posizione nel settore AI, dove Nvidia è leader, grazie all’integrazione con l’ecosistema x86 che Intel domina.

- Miglioramenti nelle economie di scala per Intel, particolarmente utili per sostenere costosi processi produttivi avanzati e investimenti fabbrili futuri.

Rischi:

- La divisione foundry di Intel non è ancora protagonista: non è chiaro se Nvidia userà effettivamente le fabbriche Intel per produrre suoi chip.

- La concorrenza è agguerrita: AMD, TSMC e altri continuano a investire pesantemente in AI e produzione esterna; Intel deve recuperare terreno tecnologico e di costi.

- Sono necessarie le approvazioni regolatorie – in USA e probabilmente in Europa e Asia – per portare a termine l’operazione e i prodotti collegati.

Prospettive future: cosa aspettarsi

- Se l’integrazione andrà bene, potremmo vedere nuovi chip sul mercato entro i prossimi 1-2 anni, con prodotti integrati CPU-GPU che sfruttano l’ecosistema congiunto.

- Intel potrà utilizzare questo impulso per accelerare lo sviluppo dei suoi processori più avanzati, come il 14A, aumentando investimenti e capacità produttiva.

- Possibili reazioni della politica industriale in altri Paesi: aumento dei finanziamenti, incentivi, e attenzione crescente verso la sicurezza della supply chain dei chip.

Alleanza storica o matrimonio di convenienza?

L’investimento da 5 miliardi di dollari di Nvidia in Intel è stato salutato come una svolta epocale. Ma dietro l’entusiasmo della Borsa, restano interrogativi che meritano più cautela.

Intel ha perso smalto negli ultimi dieci anni, superata da TSMC e AMD nella produzione e dalla stessa Nvidia nell’intelligenza artificiale. Gli interventi di SoftBank e del governo americano – che si è spinto a diventare azionista diretto – dimostrano che non si tratta solo di un player industriale, ma di un asset strategico per Washington. In questo quadro, l’arrivo di Nvidia sembra più una necessità di sistema che una scelta di business pura.

Nvidia: il rischio di legarsi a un partner debole

Nvidia gode oggi di una posizione dominante nel mercato AI. Perché rischiare capitali in un concorrente che arranca? La risposta potrebbe stare nel tentativo di ampliare il controllo sull’ecosistema x86, che resta centrale per data center e PC. Ma resta l’incognita: Nvidia userà davvero le fabbriche Intel o si limiterà a un’alleanza “di facciata” senza trasferire produzione?

Il tempismo dell’operazione non è casuale: con gli Stati Uniti impegnati a rafforzare la catena interna dei semiconduttori, l’intesa assume un valore geopolitico. Il rischio, tuttavia, è che la logica politica superi quella industriale, portando a una partnership forzata che non risolve i problemi strutturali di Intel.

Gli azionisti festeggiano, ma la domanda vera è se questa intesa genererà valore reale o resterà una bolla di entusiasmo. Intel deve ancora dimostrare di poter produrre chip competitivi a livello tecnologico e di costo. Senza un vero successo nel segmento AI o nei processi produttivi avanzati, l’accordo rischia di restare un’operazione di immagine.