In dieci Paesi avanzati, il 58 per cento delle ore di lavoro oggi svolte potrebbe essere teoricamente automatizzato con tecnologie già disponibili. Di questa quota, il 44 per cento riguarda attività non fisiche, affidabili a sistemi software e agenti AI, mentre il 14 per cento riguarda attività fisiche, più adatte a robot e automazione industriale.

Lo afferma il report Agents, robots, and us: How AI reshapes work and skills in Europe, pubblicato dal McKinsey Global Institute nel maggio 2026, Il dato non equivale a una previsione di licenziamenti di massa. Misura piuttosto quanto del lavoro europeo, almeno sul piano tecnico, possa essere riorganizzato.

Il report prende in esame Repubblica Ceca, Danimarca, Francia, Germania, Italia, Paesi Bassi, Polonia, Spagna, Svezia e Regno Unito. Insieme rappresentano più di tre quarti del Pil e della forza lavoro europea. Il quadro che emerge è quello di un continente che ha più bisogno di produttività che di slogan. L’Europa deve fare i conti con popolazione che invecchia, carenza di manodopera in vari comparti e una crescita della produttività inferiore a quella degli Stati Uniti.

In questa cornice, l’automazione non appare come una scelta accessoria, ma come uno degli strumenti con cui difendere competitività, salari reali e sostenibilità dei sistemi economici.

Indice degli argomenti:

Il nodo non è se il lavoro sparirà, ma come verrà redistribuito

Il primo merito del report è evitare la scorciatoia più frequente nel dibattito pubblico: l’idea che AI e robot significhino automaticamente meno occupazione. McKinsey distingue fra fattibilità tecnica e adozione reale. Il fatto che una mansione possa essere automatizzata non implica che lo sarà in tempi brevi, né che un posto di lavoro scomparirà. Contano costi, regolazione, tempi di implementazione, capacità manageriale, consenso interno e qualità dell’infrastruttura digitale. La traiettoria, insomma, dipende più dalle scelte organizzative che dalla sola disponibilità della tecnologia.

Per questa ragione il report descrive il lavoro del futuro come una collaborazione crescente fra persone, agenti e robot. Le persone restano centrali nelle attività che richiedono giudizio, adattamento a contesti instabili, relazione, responsabilità e decisione in ambienti poco standardizzati.

Gli agenti AI entrano soprattutto nelle attività cognitive e amministrative: analisi di informazioni, generazione di testi, supporto alla ricerca, coordinamento di flussi, compilazione di documenti, controllo di qualità.

I robot presidiano invece la parte fisica: movimentazione, assemblaggio, manutenzione, attività ripetitive di linea.

Qui c’è un passaggio economico decisivo. L’impatto dell’AI non si misura soltanto nel numero di mansioni automatizzate, ma nel tempo umano che viene liberato e riallocato. Se un’impresa usa l’AI per tagliare pochi minuti su compiti isolati, il guadagno resta modesto. Se invece ridisegna il flusso di lavoro, elimina passaggi ridondanti, accorpa attività frammentate e modifica responsabilità e tempi decisionali, allora il valore cresce.

Il report di McKinsey osserva che quasi il 90 per cento delle aziende dichiara un uso regolare dell’AI, ma meno del 40 per cento vede risultati misurabili. La distanza fra sperimentazione e rendimento economico passa da qui: dalla riorganizzazione dei processi.

1.Calcolato moltiplicando il grado di automazione a livello di professione (nello scenario di riferimento per il 2030) per il numero di equivalenti a tempo pieno e il salario annuo nel 2024.

2.Include la gestione di società e imprese.

3.Include servizi di alloggio e ristorazione, agricoltura, arte e intrattenimento, finanza e assicurazioni, attività estrattive, settore immobiliare, trasporti e magazzinaggio,

servizi di pubblica utilità e altri servizi.

Fonte: Uffici nazionali di statistica; O*NET; analisi del McKinsey Global Institute

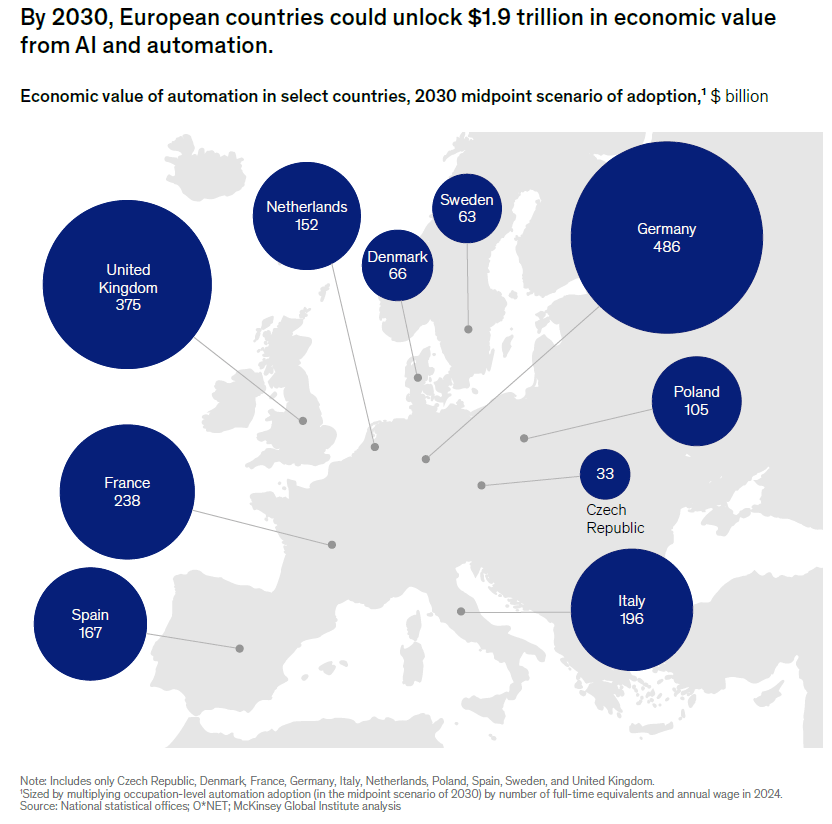

Fino a 1.900 miliardi di dollari entro il 2030

La cifra più citata del report riguarda il valore economico potenziale. Nello scenario intermedio elaborato da McKinsey, AI e automazione potrebbero sbloccare in Europa fino a 1.900 miliardi di dollari entro il 2030. In uno scenario più graduale, il valore scende a circa 1.100 miliardi. Il divario tra le due stime mostra che la variabile decisiva non è solo la capacità tecnica, ma la velocità dell’adozione.

McKinsey precisa che non si tratta di una stima diretta dell’aumento del Pil. È una misura del valore organizzativo potenziale derivante dal tempo risparmiato e dal lavoro che può essere svolto in modo diverso. In altri termini: più output con le stesse risorse, oppure spostamento delle persone verso attività a maggior valore. Il report aggiunge che questa stima non incorpora in modo pieno né i costi di implementazione né tutti gli effetti indiretti. È dunque una misura di potenziale economico, non una promessa automatica di crescita.

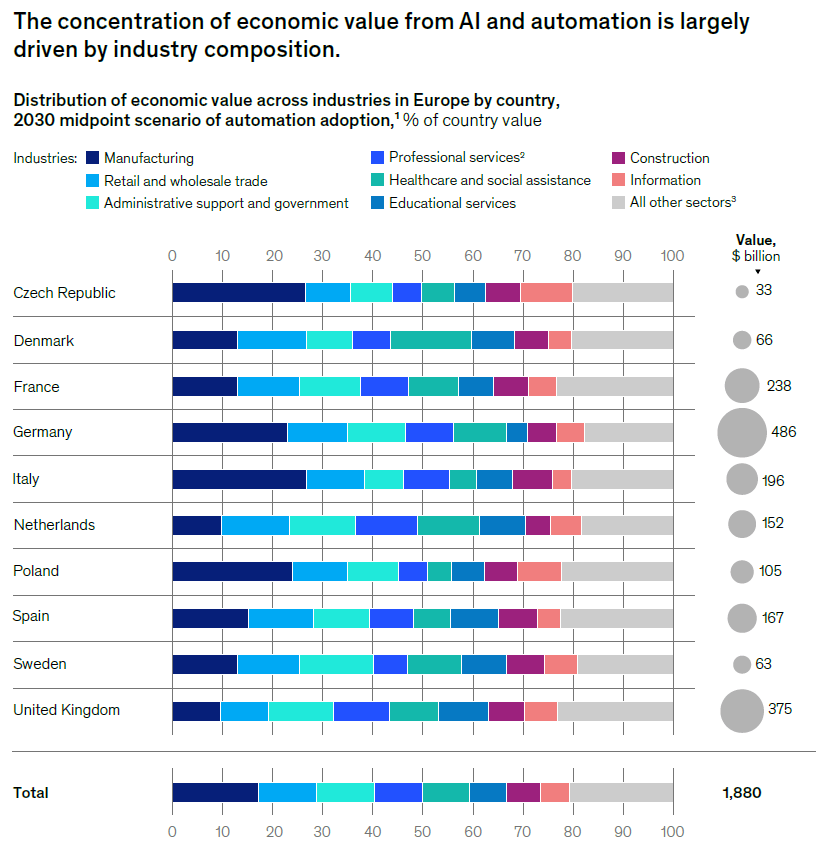

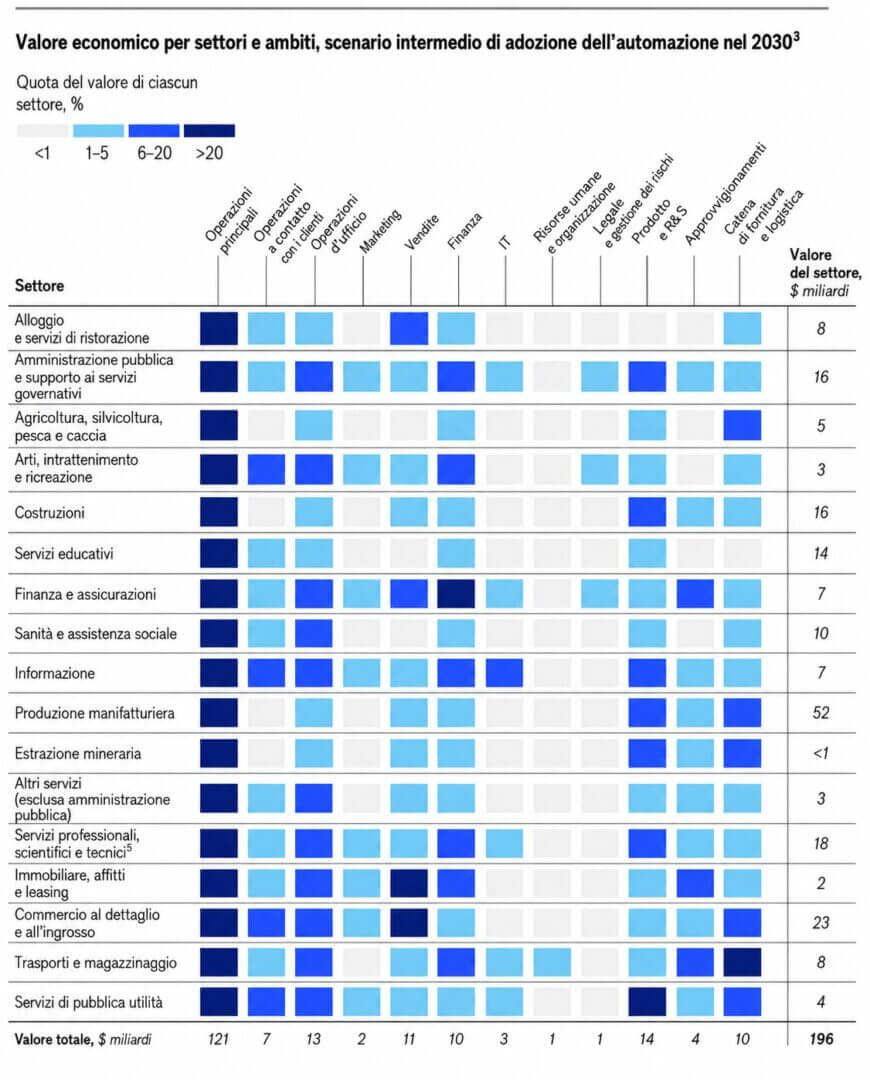

Un altro dato rilevante riguarda la composizione di questo valore. Gli agenti AI valgono circa l’82 per cento del potenziale totale, mentre la robotica pesa per il restante 18 per cento. La ragione è strutturale: in Europa circa due terzi delle ore lavorate riguardano attività non fisiche, quindi il terreno più ampio è quello degli strumenti software. Anche nei settori più materiali, come la manifattura, una parte consistente del valore atteso arriva da attività come pianificazione, procurement, qualità e supply chain, non solo dalla robotizzazione delle linee.

I settori che possono guadagnare di più

La distribuzione del valore non è omogenea. Nel totale dei dieci Paesi esaminati, la Germania è il mercato con il potenziale più alto, pari a 486 miliardi di dollari nello scenario intermedio al 2030. Seguono Regno Unito con 375 miliardi, Francia con 238, Italia con 196, Spagna con 167 e Paesi Bassi con 152. Più in basso, ma comunque con valori significativi rispetto alla dimensione delle rispettive economie, ci sono Polonia con 105 miliardi, Danimarca con 66, Svezia con 63 e Repubblica Ceca con 33.

Dietro questi numeri c’è il peso della struttura produttiva. In Germania e in Italia la manifattura continua a contare molto e questo spinge verso l’alto il potenziale di automazione.

Nel Regno Unito, invece, il valore si concentra di più in servizi professionali, istruzione, retail e attività pubbliche.

In Danimarca il contributo è distribuito in modo più equilibrato, con un ruolo forte di sanità e servizi sociali.

Il report insiste su un punto: non esiste una sola via europea all’AI. Ogni Paese entra nella transizione con un mix diverso di settori, salari, competenze e organizzazione del lavoro.

1.Le professioni si riferiscono a categorie lavorative costituite da mansioni o attività lavorative. Alcuni esempi sono: sviluppatore di software, insegnante di scuola secondaria e responsabile dei lavori edili. Le nostre analisi includono solo le professioni

con almeno 30 offerte di lavoro nel quarto trimestre del 2025.

2.Quota dell’occupazione totale nelle professioni con almeno 30 offerte di lavoro in cui le competenze relative all’IA compaiono in almeno il 5% degli annunci. L’occupazione totale comprende tutte le professioni, comprese quelle con meno di 30 offerte di lavoro.

Fonte: Lightcast; analisi del McKinsey Global Institute

Le competenze non spariscono: cambiano uso e peso

La parte più interessante, soprattutto per chi guarda all’economia reale, riguarda le competenze. McKinsey stima che circa il 75 per cento delle skill oggi richieste dai datori di lavoro europei ricada in una zona ibrida: sono competenze usate sia in attività automatizzabili sia in attività che restano presidiate dagli esseri umani. Questo significa che, nel breve e medio periodo, la dinamica prevalente non sarà la sostituzione secca, ma la collaborazione.

Problem solving, scrittura, ricerca, analisi e molte competenze di controllo qualità tenderanno a restare, ma verranno esercitate in un ambiente dove una parte del lavoro preparatorio o ripetitivo sarà svolta dalle macchine.

Secondo il report, il 15 per cento delle competenze è invece associato soprattutto ad attività automatizzabili: per esempio lavorazioni di macchina in settori avanzati, contabilità ripetitiva, gestione fatture, alcune attività di interpretazione linguistica o di call center.

Il restante 10 per cento è legato in misura prevalente a funzioni non automatizzabili: leadership, giudizio clinico, negoziazione, gestione dei conflitti, relazione. In termini economici, questa tripartizione segnala che la domanda di lavoro non si sposterà soltanto fra settori, ma dentro le professioni stesse.

La mansione resta, ma la composizione interna cambia.

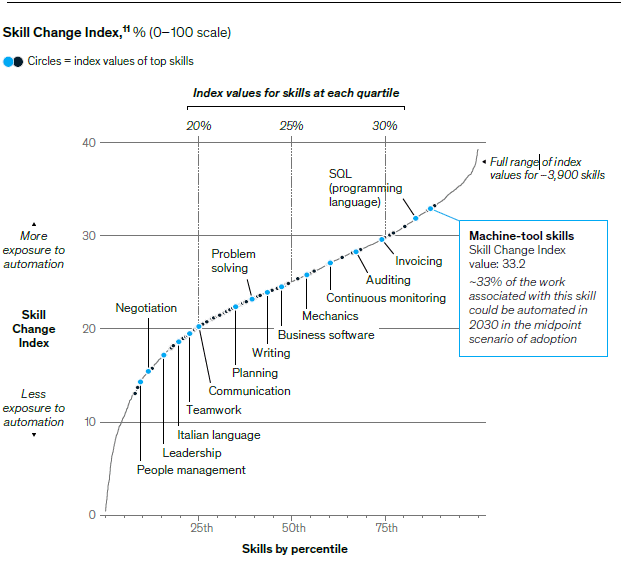

McKinsey costruisce anche un Skill Change Index, un indice che misura quanto una competenza sia esposta all’automazione nel 2030.

Le skill più esposte sono quelle digitali e di elaborazione standardizzata dell’informazione:

- programmazione,

- fatturazione,

- contabilità,

- riconciliazione,

- controllo transazioni,

- alcune attività di monitoraggio.

Le meno esposte sono quelle legate a empatia, comunicazione, guida di team, insegnamento, negoziazione e decisione in contesti complessi. Non significa che queste ultime resteranno immutate, ma che l’AI tenderà più ad affiancarle che a sostituirle.

¹¤Include solo le competenze che Lightcast classifica come “intelligenza artificiale e apprendimento automatico” o “elaborazione del linguaggio naturale”.

¹¹Basato sullo scenario medio previsto per il 2030 relativo all’adozione dell’automazione, aggregato tra le professioni utilizzando una ponderazione basata sull’occupazione. Escludiamo le competenze che non è stato possibile collegare alleattività lavorative all’interno delle professioni.

Fonte: Eurostat; Istituto Nazionale di Statistica; Lightcast; O*NET; analisi del McKinsey Global Institute

La vera accelerazione riguarda l’alfabetizzazione AI

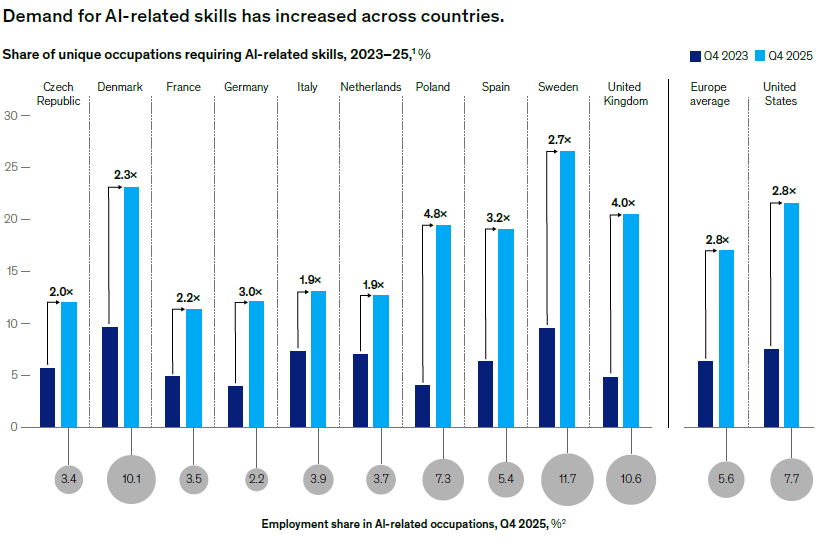

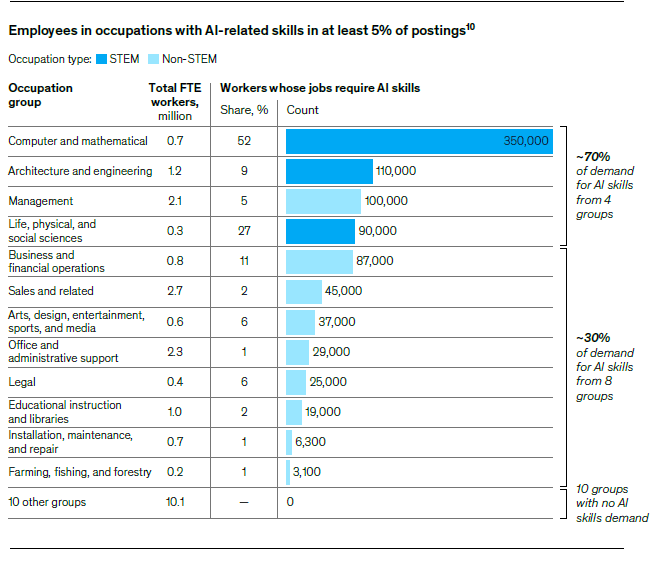

Il report registra un aumento netto della domanda di competenze legate all’intelligenza artificiale. Tra il quarto trimestre 2023 e il quarto trimestre 2025, la domanda di AI fluency in Europa è aumentata di cinque volte. McKinsey usa questa espressione per indicare la capacità pratica di usare, gestire e sempre più spesso costruire con strumenti AI nel lavoro quotidiano: non progettare modelli complessi, ma integrare l’AI nei flussi operativi, leggere gli output, capire quando sono affidabili e quando richiedono verifica umana. Questa domanda compare ormai in annunci relativi a occupazioni che rappresentano circa il 5 per cento dell’occupazione totale. Le competenze tecniche di AI, invece, sono cresciute di 1,7 volte: molto meno.

È un dato che ha implicazioni dirette per imprese, scuole, università e politiche attive. Il mercato non sta chiedendo soltanto ingegneri del machine learning. Sta chiedendo anche quadri, amministrativi, specialisti HR, professionisti del marketing, manager di operation, figure della compliance e dei servizi che sappiano lavorare con strumenti AI senza esserne sviluppatori.

In questo senso, l’AI diventa una competenza trasversale, più vicina a quella che in passato era la padronanza dei fogli di calcolo o dei software gestionali, ma con un impatto più profondo sui processi decisionali.

La diffusione però procede a velocità molto diverse.

La Polonia e il Regno Unito mostrano una crescita particolarmente rapida della domanda di skill AI.

La Svezia è il Paese con la quota più alta di occupazioni in cui compaiono competenze AI, oltre un quarto del totale nel 2025.

Il Regno Unito registra un aumento di 8,9 volte delle persone in lavori che richiedono AI fluency dal 2023; la Germania sale di 6,1 volte; la Francia di 4 volte; la Danimarca di 3,6. L’Italia, invece, si ferma a 2,3 volte, sotto la media europea.

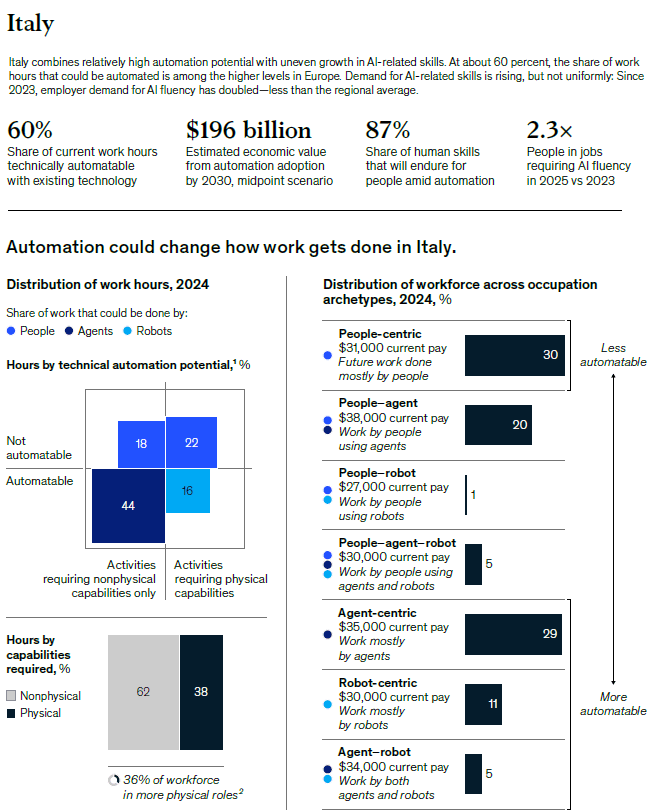

Il caso Italia: alto potenziale, adozione meno uniforme

Per l’Italia il report disegna un profilo netto. Circa il 60 per cento delle ore di lavoro attuali risulta tecnicamente automatizzabile, quindi un livello superiore alla media europea del 58 per cento. Il potenziale economico stimato al 2030 è di 196 miliardi di dollari nello scenario intermedio.

Allo stesso tempo, però, la crescita della domanda di AI fluency è più lenta rispetto al resto d’Europa: dal 2023 al 2025 raddoppia poco più che due volte. È un segnale importante, perché suggerisce che il Paese ha un potenziale elevato ma una diffusione meno lineare delle competenze necessarie per catturarlo.

Il dato italiano racconta una tensione nota all’economia nazionale. Da un lato c’è una base industriale e manifatturiera che può beneficiare molto dell’automazione, sia nei processi fisici sia in quelli amministrativi e di controllo. Dall’altro lato persistono frammentazione d’impresa, divari dimensionali, difficoltà di investimento e ritardi nella formazione continua.

Nel grafico dedicato all’Italia, McKinsey segnala che l’87 per cento delle competenze umane continuerà a restare rilevante in mezzo all’automazione, ma che molte skill ad alta esposizione riguardano funzioni come auditing, invoicing, software business, monitoraggio continuo e competenze tecniche di macchina. In altre parole: c’è spazio per creare valore, ma serve una transizione guidata, non spontanea.

Imprese e governi: la questione è organizzativa prima che tecnologica

Nel lessico della tecnologia l’Europa tende spesso a discutere di modelli, chip, investimenti e regolazione. Il report McKinsey sposta il fuoco su un altro livello: l’organizzazione del lavoro. L’automazione genera valore quando l’impresa ridisegna i workflow, non quando aggiunge un chatbot a un processo inefficiente. Per questo la partita riguarda insieme governance, formazione, sindacati, sistemi di classificazione professionale e management intermedio. Il lavoratore del prossimo ciclo non sarà solo quello che esegue, ma quello che supervisiona, corregge, orchestra e decide quando fidarsi della macchina e quando no.

La conclusione del report è politica nel senso più concreto del termine. Gli esiti non sono predeterminati. Le scelte di imprese, governi ed enti formativi decideranno quanta parte di questo potenziale verrà realizzata e con quali effetti distributivi.

Se la transizione verrà gestita come un taglio lineare dei costi, l’Europa rischia di perdere consenso sociale senza guadagnare abbastanza produttività. Se invece verrà affrontata come un investimento in processi, competenze e qualità del lavoro, l’AI può diventare una leva per un’economia più efficiente e meno bloccata dalla scarsità di manodopera. Il punto, oggi, non è scegliere tra persone e macchine. È decidere come farle lavorare insieme e chi sarà in grado di governare meglio questa convivenza.

Fonte principale

Report McKinsey Global Institute, Agents, robots, and us: How AI reshapes work and skills in Europe, maggio 2026.

Partecipa alla community