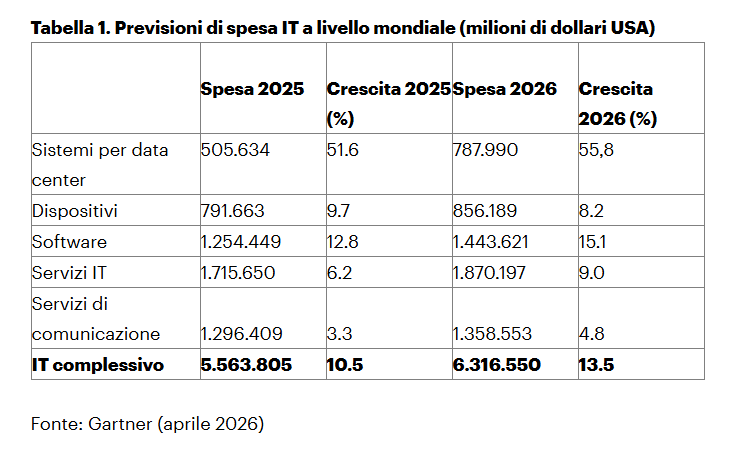

La spesa IT mondiale dovrebbe raggiungere 6.316 miliardi di dollari nel 2026, con una crescita del 13,5% rispetto al 2025. La nuova stima di Gartner indica un’accelerazione rispetto alla previsione diffusa a febbraio, quando la società stimava per il 2026 una crescita del 10,8% e un valore complessivo di 6.155 miliardi di dollari.

Il cambio di passo deriva soprattutto dalla domanda di infrastrutture per l’AI, software, servizi cloud e capacità di calcolo ad alte prestazioni. Il dato segnala un mercato IT a più velocità. Le imprese continuano a investire in servizi, software e infrastrutture, ma la componente più dinamica resta quella legata ai data center.

Secondo Gartner, la spesa per i sistemi data center crescerà del 55,8% nel 2026, fino a 787,9 miliardi di dollari. È la categoria con l’incremento più marcato tra quelle analizzate.

Indice degli argomenti:

Data center e AI cambiano la struttura degli investimenti

La crescita dei data center riflette la corsa alla capacità di calcolo necessaria per addestrare, distribuire e usare modelli di intelligenza artificiale su larga scala. Le aziende hyperscaler e i grandi provider cloud stanno sostenendo una parte rilevante di questa domanda, con acquisti di server, acceleratori, processori ottimizzati per l’AI e componenti di memoria ad alta larghezza di banda.

Il punto più significativo è il passaggio da una spesa IT distribuita in modo relativamente omogeneo a una spesa più concentrata su pochi segmenti ad alta intensità di capitale. L’AI richiede infrastrutture fisiche, energia, raffreddamento, semiconduttori, reti ad alta velocità e software specializzato. Per questo motivo l’aumento degli investimenti non riguarda solo il software, ma l’intera filiera tecnologica.

Secondo Gartner, i servizi IT restano la voce più ampia in valore assoluto, con una previsione di 1.870 miliardi di dollari nel 2026 e una crescita del 9%. In questa categoria rientrano implementazione applicativa, servizi gestiti, infrastrutture, managed services e IaaS. Il software arriverà invece a 1.443 miliardi di dollari, con un aumento del 15,1%.

La memoria HBM diventa un collo di bottiglia strategico

Uno dei temi più rilevanti riguarda la memoria ad alta larghezza di banda, nota come HBM. Questo tipo di memoria è essenziale per i chip usati nei sistemi AI, perché consente di trasferire grandi quantità di dati verso GPU e acceleratori con latenze ridotte. La domanda elevata, unita a capacità produttive ancora limitate, ha portato a forti pressioni sui prezzi.

Gartner sottolinea che la domanda robusta e i vincoli di offerta hanno prodotto aumenti record nei prezzi della memoria HBM. Il fenomeno rende la memoria uno dei segmenti più redditizi per i produttori di semiconduttori, ma crea anche rischi per la catena di fornitura.

Il quadro trova riscontro nelle mosse dei produttori. SK Hynix, tra i principali fornitori di memoria per l’AI, ha annunciato un investimento da circa 12,85 miliardi di dollari in Corea del Sud per una nuova fabbrica dedicata al packaging avanzato, processo essenziale per la produzione di HBM. Reuters ha inoltre riportato che la società prevede una domanda di chip AI superiore alla capacità produttiva disponibile.

Cloud pubblico e PaaS rafforzano la spesa software

Il secondo punto correlato riguarda il cloud. La crescita dei data center non può essere letta solo come investimento hardware: una parte rilevante della domanda arriva da piattaforme software, servizi gestiti e ambienti cloud usati per sviluppare applicazioni AI.

Secondo IDC, la spesa globale per servizi di public cloud supererà 1.000 miliardi di dollari nel 2026, con una crescita superiore al 21% su base annua. Il segmento PaaS risulta il più dinamico, con un incremento previsto del 37%, sostenuto da piattaforme AI, sviluppo applicativo cloud-native, analytics in tempo reale e carichi di lavoro data-intensive.

Questo dato aiuta a leggere la previsione Gartner sul software. L’adozione dell’AI generativa e agentica non si esaurisce nell’acquisto di modelli o licenze. Le imprese devono modernizzare applicazioni, integrare dati, creare ambienti di sviluppo sicuri, gestire compliance e costruire workflow che colleghino modelli, processi e sistemi aziendali.

I dispositivi crescono, ma pagano il costo della memoria

La spesa per device è prevista a 856,1 miliardi di dollari nel 2026, con una crescita dell’8,2%. Il dato resta positivo, ma Gartner segnala un freno legato al costo della memoria. Prezzi più alti possono aumentare il prezzo medio di vendita di PC, smartphone, tablet e altri dispositivi, con un impatto sui cicli di sostituzione, soprattutto nelle fasce a margine più basso.

Questa dinamica crea una tensione interna al mercato tecnologico. Da un lato, l’AI rende più attraenti PC e dispositivi di nuova generazione. Dall’altro, gli stessi componenti necessari per sostenere la domanda AI possono ridurre la convenienza economica dei refresh hardware tradizionali.

Per le aziende, il tema non riguarda solo il prezzo di acquisto. Riguarda anche la pianificazione dei cicli di rinnovo, la disponibilità delle macchine, la compatibilità con applicazioni AI locali e la scelta tra elaborazione sul dispositivo, cloud o architetture ibride.

L’energia diventa parte del costo dell’AI

L’espansione dei data center porta con sé un tema energetico sempre più rilevante. L’International Energy Agency stima che il consumo elettrico globale dei data center possa passare da 485 TWh nel 2025 a circa 950 TWh nel 2030, con un peso vicino al 3% della domanda elettrica mondiale. I data center focalizzati sull’AI cresceranno più rapidamente del totale, con consumi previsti in forte aumento nel periodo.

Questo elemento aggiunge un livello ulteriore alla lettura dei budget IT. L’infrastruttura AI non dipende solo da chip e server, ma anche da connessioni alla rete elettrica, sistemi di raffreddamento, disponibilità di trasformatori, batterie, continuità operativa e contratti energetici.

Per molte imprese, il costo reale dell’AI sarà quindi composto da hardware, software, cloud, servizi professionali e consumi operativi.

Un mercato IT a più velocità

La previsione Gartner mostra una divergenza chiara tra segmenti. Data center, software AI, cloud e semiconduttori avanzati crescono più rapidamente delle categorie tradizionali. I servizi IT mantengono il peso maggiore perché le aziende hanno bisogno di competenze esterne per integrare nuove piattaforme, migrare workload, gestire sicurezza, governance e continuità operativa.

Il punto centrale è la trasformazione della spesa IT da costo operativo a investimento infrastrutturale. Le aziende non acquistano solo strumenti digitali, ma capacità produttiva, automazione, analisi, sviluppo software e accesso a modelli AI. In questo quadro, la differenza competitiva dipende meno dalla disponibilità della tecnologia e più dalla capacità di usarla in processi reali, con dati affidabili e governance adeguata.

Per i CIO e i responsabili tecnologici, il 2026 si annuncia come un anno di scelte selettive. La pressione sul budget cresce, ma non tutte le aree riceveranno lo stesso trattamento. Le priorità saranno infrastrutture AI, cloud, sicurezza, modernizzazione applicativa, dati e servizi professionali. Le categorie meno legate alla produttività diretta o all’AI potrebbero invece subire revisioni, rinvii o razionalizzazioni.

Partecipa alla community