Dopo anni di investimenti in digitalizzazione, molte banche retail si trovano ancora a fare i conti con un problema meno visibile ma molto concreto: il peso delle attività manuali che collegano sistemi già digitalizzati.

Il nodo non riguarda soltanto il front office o la qualità dell’esperienza utente, ma anche tutti quei passaggi intermedi in cui dati, controlli e documenti devono essere ricomposti, verificati e sintetizzati prima di arrivare a una decisione operativa. È proprio in questa fascia grigia che, secondo il nuovo report di Boston Consulting Group, si apre oggi lo spazio più rilevante per l’AI agentica.

Lo studio, pubblicato da BCG il 9 marzo 2026, sostiene che gli agenti AI possano portare entro il 2030 a un aumento della redditività fino al 30% e a una riduzione dei costi operativi tra il 30% e il 40%. Il dato non va letto come una semplice promessa di efficienza. Il punto centrale è un altro: l’AI agentica non si limita a generare testi o a supportare singole attività, ma può presidiare processi articolati in modo supervisionato, tracciabile e verificabile.

Indice degli argomenti:

Dove si blocca ancora la banca digitale

Negli ultimi decenni gli istituti hanno digitalizzato molte funzioni, dall’onboarding alla valutazione del credito, fino ai sistemi di servicing e gestione delle controversie. Eppure, anche quando controlli su identità, antifrode e merito creditizio risultano già automatizzati, la fase decisiva resta spesso affidata a operatori umani che devono riconciliare gli output provenienti da sistemi differenti, costruire una sintesi e instradare il caso verso il livello successivo. Secondo il report, è proprio questa dipendenza da attività manuali a produrre costi, ritardi e pressione organizzativa senza un beneficio proporzionato sul piano del rischio o della compliance.

In altre parole, la banca ha già digitalizzato molti tasselli, ma non sempre il flusso che li unisce. Per questo BCG descrive l’AI agentica come il possibile elemento di raccordo tra customer intent, controlli regolatori, valutazione del rischio e attivazione dei processi interni. Non si parla di sostituire i framework esistenti, ma di inserire un livello capace di leggere il contesto, organizzare le informazioni e predisporre un output strutturato per il controllo umano.

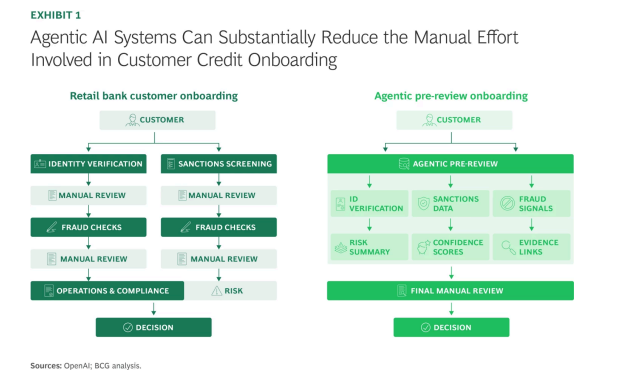

L’onboarding del credito come caso emblematico

Uno degli esempi più rilevanti riguarda il consumer credit onboarding, che per le grandi banche retail continua a essere una funzione costosa e lenta. Qui l’AI agentica può intervenire nella fase iniziale di analisi del profilo del cliente, valutando gli esiti della verifica d’identità, dello screening sanzionatorio, dei segnali di frode e dei dati creditizi, per poi produrre una sintesi del rischio con relativo livello di confidenza.

Il punto importante, sottolinea BCG, è che gli agenti non modificano le politiche di rischio, credito o compliance: operano all’interno di quei vincoli e forniscono un pre-esame spiegabile, riesaminabile e auditabile.

Questo approccio può ridurre i tempi di approvazione, migliorare la trasparenza del percorso decisionale e liberare personale da attività ripetitive, spostando il lavoro umano verso casi complessi, eccezioni e relazione con il cliente.

La logica, quindi, non è quella della completa automazione del giudizio, ma di un’accelerazione controllata delle fasi preliminari.

Dal self service all’assistenza intelligente

Nel front office, il report descrive una possibile transizione dal tradizionale digital self-service a un modello di assisted service intelligente. Il cliente non si limita più a compilare moduli o a navigare menù, ma interagisce con assistenti finanziari capaci di comprendere richieste complesse, recuperare informazioni da più sistemi, verificare l’idoneità, avviare workflow e coinvolgere specialisti umani quando serve.

BCG cita casi come l’apertura di una linea di credito, la gestione dei flussi di cassa, l’acquisto di una casa o la risoluzione di una contestazione.

Per le banche questo passaggio ha un valore competitivo evidente. Non riguarda solo la riduzione dei tempi, ma anche la capacità di offrire un’esperienza più coerente e meno frammentata, in un contesto in cui le aspettative della clientela su velocità e personalizzazione continuano a crescere.

BCG evidenzia infatti che gli istituti più rapidi nel passare dai piloti alla produzione avranno un vantaggio più difficile da colmare per i concorrenti.

Il vero impatto si gioca nel back office

Se il front office rappresenta la parte più visibile della trasformazione, il report insiste sul fatto che il back office sarà l’area in cui l’AI agentica produrrà l’impatto più immediato e sostanziale. Molti processi interni richiedono ancora la lettura di documenti, l’interpretazione di contesti, la gestione di eccezioni e la verifica di passaggi ripetitivi ma delicati. Storicamente queste attività sono rimaste escluse dall’automazione perché difficili da incasellare in regole statiche.

Secondo BCG, gli agenti AI possono ora affrontare buona parte di questi compiti sotto supervisione, mantenendo tracce complete delle decisioni e attivando escalation quando opportuno.

Per una banca questo significa poter aumentare velocità, coerenza e tracciabilità senza abbassare i presidi. Anzi, il rafforzamento dell’audit trail e della spiegabilità viene presentato come uno degli elementi che rendono questi sistemi più compatibili con ambienti regolati.

Valutazione continua e middleware: le due condizioni per scalare

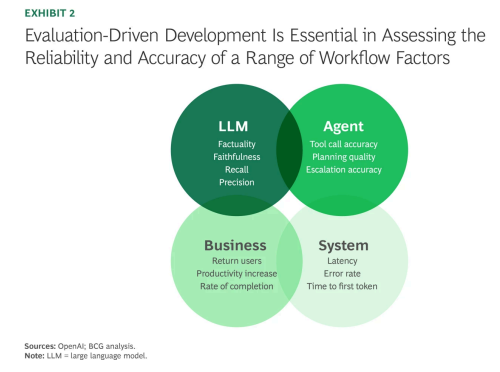

BCG individua però due condizioni tecniche e organizzative senza le quali la promessa dell’AI agentica rischia di restare teorica. La prima è la valutazione sistematica delle performance su task reali di back office. Il report parla di evaluation-driven development, un approccio che misura nel tempo qualità del recupero delle informazioni, aderenza alle fonti, correttezza fattuale, capacità di pianificazione e gestione dei workflow multistep.

L’idea è chiara: prima di affidare agli agenti attività sensibili, la banca deve poter dimostrare in modo documentato come il sistema si comporta in condizioni operative concrete.

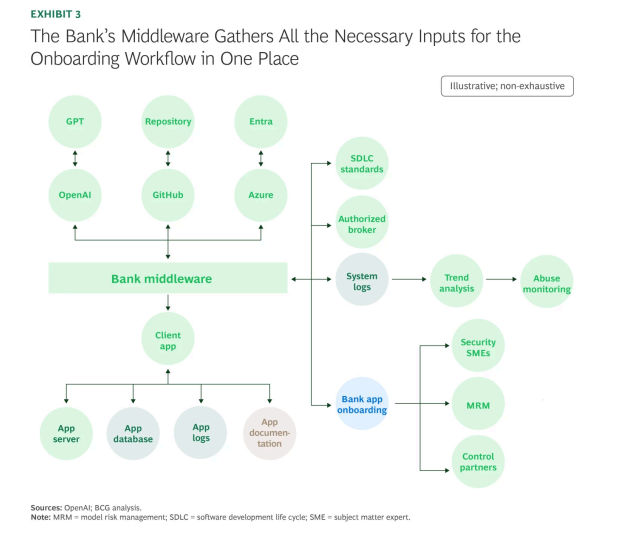

La seconda leva è il middleware, cioè uno strato infrastrutturale interno che faccia da punto di accesso unico per tutte le applicazioni AI. Secondo il report, questo componente serve a uniformare policy di autenticazione, autorizzazioni, standard di sviluppo, logging, metadati e controlli di sicurezza.

In un settore altamente regolato, la centralizzazione del governo dell’AI diventa essenziale per evitare derive tra team diversi, garantire auditabilità e reagire rapidamente a comportamenti anomali.

Non basta la tecnologia, serve una struttura interna dedicata

La trasformazione, però, non si esaurisce nella piattaforma. BCG insiste sulla necessità di creare team trasversali o veri e propri AI center of excellence, in cui convivano competenze tecnologiche, operative, di rischio, compliance e business. Questo presidio ha il compito di definire priorità, valutare i casi d’uso, standardizzare strumenti e framework, accompagnare le business unit e mantenere un dialogo costante con le funzioni di controllo.

Per gli istituti in una fase iniziale di adozione, il centro di eccellenza diventa anche il luogo in cui stabilire quali casi d’uso abbiano il miglior equilibrio tra fattibilità tecnica, valore economico, readiness dei dati e requisiti normativi.

È un passaggio decisivo, perché il report segnala come uno dei principali freni all’adozione stia proprio nella frammentazione degli sforzi: molti piloti, poca scala.

Una nuova fase competitiva per le banche retail

Il messaggio finale del report è netto: la competizione nel banking non si giocherà soltanto sulla disponibilità di strumenti AI, ma sulla capacità di trasformare front e back office in un sistema integrato nativo AI, con responsabilità chiare, supervisione umana, auditabilità e infrastrutture riusabili. In questo scenario, le banche che si muoveranno prima potranno accumulare più rapidamente esperienza, standard interni e piattaforme comuni, con effetti che nel tempo rischiano di ampliare il divario rispetto agli operatori più lenti.

Per il settore bancario retail, quindi, l’AI agentica non appare come un semplice upgrade della customer experience. Il suo impatto potenziale è più profondo e tocca il cuore dei processi decisionali, dell’organizzazione del lavoro e della struttura operativa stessa. È lì che si deciderà se la digitalizzazione degli ultimi anni resterà una somma di strumenti separati oppure diventerà davvero un modello bancario più rapido, coerente e scalabile.

Partecipa alla community