Il tema del cloud privato sta assumendo un ruolo sempre più centrale nel dibattito sulle strategie IT globali. La crescente complessità normativa, l’esplosione dei carichi di lavoro legati all’intelligenza artificiale generativa e la necessità di garantire sostenibilità e sovranità digitale stanno ridisegnando le priorità delle imprese.

Il report di Western Digital e le più recenti analisi di Gartner e Broadcom convergono su un punto chiave: non si tratta più di scegliere tra cloud pubblico e privato, ma di adottare un approccio workload-first che consenta di collocare ogni applicazione nell’ambiente più adatto. A questo scenario si aggiunge la crescita impetuosa del mercato dei sovereign cloud, che da meno di 10 miliardi di dollari nel 2025 raggiungerà oltre 100 miliardi entro il 2034.

La “cloud reset” evidenziata dal Private Cloud Outlook 2025 mostra come il ricorso al cloud privato non sia più un’opzione residuale, ma una scelta strategica per garantire sicurezza, prevedibilità dei costi e conformità.

Parallelamente, le previsioni di Gartner sulla spesa in GenAI confermano l’impatto trasformativo che questi nuovi carichi di lavoro avranno sull’infrastruttura digitale. Le aziende, pressate da investitori e regolatori, stanno anche guardando alla sostenibilità come a un criterio determinante nella selezione dei fornitori cloud.

Indice degli argomenti:

La reinternalizzazione dei dati secondo Western Digital

Western Digital evidenzia come la pressione normativa globale, con oltre l’82% della popolazione mondiale coperta da leggi sulla privacy, stia spingendo le imprese a riportare in-house carichi di lavoro critici. I cloud privati diventano uno strumento per affrontare i rischi di conformità, garantendo maggiore controllo sui dati e una pianificazione più prevedibile dei costi. L’approccio workload-first non è soltanto una scelta tecnica, ma una necessità strategica.

La disaggregazione dello storage, che separa calcolo e capacità di archiviazione, viene indicata come una delle chiavi di questo nuovo paradigma. Permette di scalare indipendentemente risorse e storage, evitando costosi investimenti in server sovradimensionati. In questo modo, le aziende possono adattarsi più rapidamente alle esigenze emergenti della GenAI e dell’AI agentica, riducendo lock-in tecnologici e migliorando la flessibilità operativa.

La crescita esplosiva della spesa in GenAI

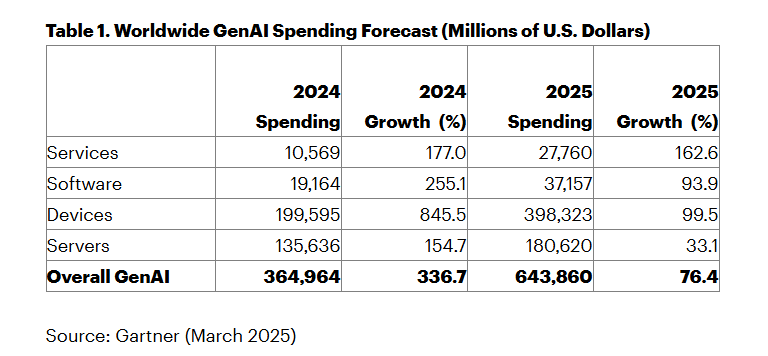

Secondo Gartner, la spesa globale per la GenAI nel 2025 raggiungerà i 644 miliardi di dollari, con una crescita del 76,4% rispetto al 2024. Il dato è emblematico della velocità con cui l’intelligenza artificiale sta trasformando i modelli di business e i mercati IT. A trainare la crescita saranno soprattutto i dispositivi consumer e server AI-capable, che assorbiranno quasi l’80% del totale. Solo i device con AI integrata supereranno i 398 miliardi di dollari di spesa, raddoppiando in un anno.

Questa dinamica dimostra come la GenAI non sia più confinata a laboratori sperimentali, ma si stia radicando nelle applicazioni quotidiane e nelle infrastrutture di base. Tuttavia, Gartner evidenzia anche il paradosso di un entusiasmo crescente accompagnato da una diffusa insoddisfazione per i risultati dei primi progetti pilota. Molte aziende, infatti, stanno abbandonando lo sviluppo interno per affidarsi a soluzioni commerciali già pronte, considerate più affidabili e rapide da implementare.

Il cloud reset e la centralità del privato

Il report Private Cloud Outlook 2025, basato su un’indagine condotta su 1.800 decisori IT in tre continenti, descrive un cambiamento strutturale: il 93% delle organizzazioni adotta intenzionalmente una strategia ibrida, mentre solo il 15% si orienta esclusivamente al pubblico e il 10% al privato. Non si tratta più di contrapposizione, ma di bilanciamento mirato tra ambienti.

Il 69% delle imprese sta considerando la repatriation di carichi di lavoro dal pubblico al privato, con un terzo che l’ha già avviata. Le motivazioni sono chiare: la sicurezza e la conformità rappresentano le preoccupazioni principali, seguite dalla necessità di ridurre costi e complessità. Il 92% dei responsabili IT dichiara di fidarsi del cloud privato per la gestione sicura dei dati, mentre il 90% ne apprezza la prevedibilità finanziaria.

Sovranità e sostenibilità come criteri di scelta

Le nuove previsioni Gartner introducono un tassello decisivo: entro il 2027, il 70% delle imprese che adottano GenAI indicherà sostenibilità e sovranità digitale come criteri principali per selezionare i servizi di cloud pubblico. La sovranità digitale implica la possibilità di controllare dove i dati vengono archiviati e dove le operazioni vengono eseguite, evitando rischi di giurisdizioni incrociate e rafforzando la resilienza normativa.

La sostenibilità, invece, è spinta da investitori, clienti e governi che chiedono una riduzione delle emissioni e una gestione trasparente del carbon footprint IT. I fornitori di cloud dovranno integrare strumenti di monitoraggio e gestione energetica per i carichi GenAI, garantendo che le infrastrutture su larga scala non diventino insostenibili dal punto di vista ambientale. Questo rafforza l’idea che la scelta cloud non sarà solo tecnica o economica, ma legata anche a valori e responsabilità sociali.

Il mercato in forte crescita del sovereign cloud

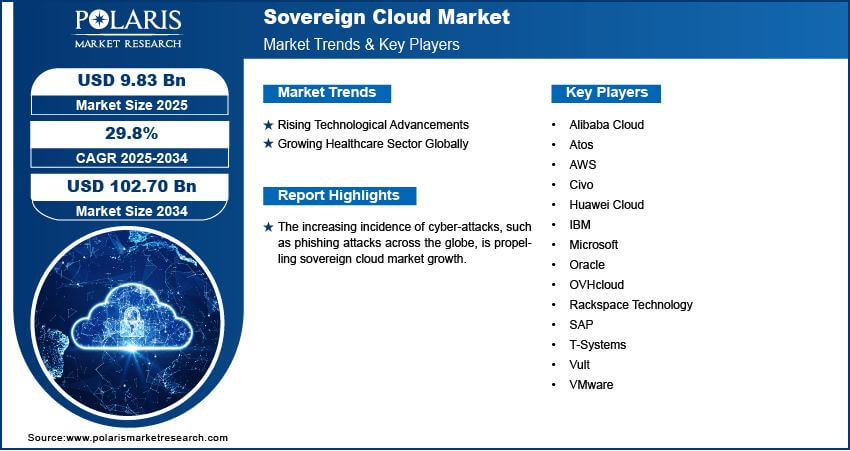

Il mercato dei sovereign cloud riflette perfettamente le nuove esigenze di conformità e sicurezza. Valutato 7,59 miliardi di dollari nel 2024, crescerà fino a 9,83 miliardi nel 2025 e raggiungerà i 102,7 miliardi entro il 2034. Si tratta di una progressione straordinaria, sostenuta da un CAGR del 29,8% nel periodo 2025–2034.

Il CAGR, acronimo di Compound Annual Growth Rate, è un indicatore che misura la crescita media annuale di un mercato o di un investimento, considerando la capitalizzazione degli incrementi anno dopo anno. Non rappresenta quindi una crescita lineare, ma una stima che tiene conto dell’effetto cumulativo.

Questa espansione è trainata dall’adozione nei settori più sensibili come finanza, sanità, telecomunicazioni ed energia, dove la gestione dei dati richiede vincoli di residenza nazionale e standard di sicurezza elevati.

L’Europa guida il mercato grazie al GDPR e a progetti come Gaia-X, ma l’area Asia-Pacifico si prepara a una crescita ancora più rapida, sostenuta da normative sempre più stringenti in Cina, India e Australia. Attori globali come AWS, Microsoft, Huawei, Oracle e SAP stanno sviluppando offerte sovrane, mentre operatori regionali come OVHcloud e Vultr puntano a modelli localizzati, spesso in partnership con governi e operatori telco.

La GenAI e il ruolo centrale del cloud

Il cloud computing rimane la piattaforma più adatta per distribuire applicazioni generative su larga scala. La combinazione di infrastrutture condivise e capacità di calcolo avanzate rende possibile l’addestramento e l’uso dei foundation model e dei large language model, strumenti alla base dell’attuale evoluzione della GenAI. Senza queste risorse, i costi e la complessità tecnica limiterebbero l’accesso a tali tecnologie.

Gartner sottolinea che la crescita della GenAI porterà le aziende a guardare non soltanto alle performance dei servizi cloud, ma anche ad aspetti che vanno oltre la tecnologia. In particolare, la capacità di garantire la sovranità dei dati e la sostenibilità ambientale diventeranno elementi determinanti per la selezione dei fornitori. Questo cambiamento riflette l’evoluzione del mercato, dove i criteri di scelta non si limitano più al prezzo o alla scalabilità, ma includono valori di lungo termine come fiducia e responsabilità.

Le sfide interne: competenze e silos

Nonostante la crescita, l’adozione del cloud privato incontra ostacoli interni. Il 33% delle imprese segnala la presenza di team IT organizzati a silos come principale barriera, con conseguenze su governance, sicurezza e visibilità dei costi. Parallelamente, il 30% indica la mancanza di competenze come freno all’adozione. Per colmare questi gap, l’81% delle aziende sta riorganizzando i team intorno a platform unit trasversali e l’80% dipende dai servizi professionali esterni per le fasi di adozione e migrazione.

Superare questi limiti organizzativi è essenziale per liberare il pieno potenziale del cloud privato. Solo così sarà possibile sfruttare la sua evoluzione verso piattaforme moderne, in grado di gestire non solo applicazioni tradizionali, ma anche carichi nativi cloud e workload complessi come quelli di GenAI.

Un quadro normativo in continua evoluzione

Il contesto normativo è uno dei principali motori che spingono le imprese verso il cloud privato e le soluzioni sovrane. Secondo l’IAPP Global Privacy Law and DPA Directory, aggiornato a fine 2024, oggi 144 Paesi hanno introdotto una legge nazionale sulla privacy, coprendo 6,64 miliardi di persone, pari all’82% della popolazione mondiale. Si tratta di un incremento significativo rispetto al 79% registrato nell’aggiornamento precedente, a dimostrazione di come la protezione dei dati personali sia ormai una priorità globale.

Negli ultimi mesi, nuovi testi legislativi sono stati approvati in Paesi come Camerun, Etiopia, Malawi, Moldova e Città del Vaticano, mentre diverse giurisdizioni, tra cui Botswana, Cile, Malesia, Monaco, Turchia, Perù e Vietnam, hanno aggiornato o inasprito le proprie normative. Molti di questi cambiamenti sono stati ispirati dal GDPR europeo, che continua a esercitare un effetto di armonizzazione internazionale.

La Malesia, ad esempio, ha introdotto una finestra di 72 ore per notificare violazioni di dati, mentre il Perù ha imposto un limite ancora più stringente di 48 ore, prevedendo anche l’obbligo di nominare un Data Protection Officer (DPO) per enti pubblici e aziende con attività rilevanti di trattamento.

Gli Usa non hanno ancora una legge nazionale

La mappa globale evidenzia anche i vuoti legislativi: grandi Paesi come Stati Uniti, Pakistan, Bangladesh, Iran e Iraq non hanno ancora una legge nazionale completa, sebbene in alcuni casi esistano proposte in fase avanzata. Negli USA, nonostante nel 2024 ci si sia avvicinati a un compromesso federale, resta in vigore un mosaico di norme settoriali e statali.

A livello geografico, l’Europa mantiene una copertura totale, ma l’Africa e l’Asia hanno accelerato con rispettivamente 72% e 73% dei Paesi dotati di una legge nazionale sulla privacy. In Nord America e Caraibi si registrano 16 Paesi (70%), mentre in Sud America sono 9 su 12 (75%). Anche Giordania, Madagascar, Sri Lanka, Togo e Zambia hanno recentemente istituito autorità dedicate alla protezione dei dati, avviando la fase di enforcement.

Conclusioni

Il quadro che emerge dai report di Western Digital, Gartner e Broadcom è quello di un ecosistema cloud in piena trasformazione. La centralità del cloud privato non si gioca più soltanto su sicurezza e costi, ma si estende alla capacità di supportare carichi di lavoro emergenti e rispondere a pressioni geopolitiche e ambientali. La sovranità digitale e la sostenibilità, accanto ai criteri tradizionali, diventeranno discriminanti decisive entro pochi anni.

Le aziende che riusciranno a bilanciare in modo strategico pubblico, privato e soluzioni sovrane avranno la possibilità di coniugare agilità e controllo, innovazione e resilienza. In un mondo in cui i dati crescono in modo esponenziale e la GenAI ridisegna i modelli operativi, la “cloud reset” non è più una scelta opzionale, ma una traiettoria inevitabile.