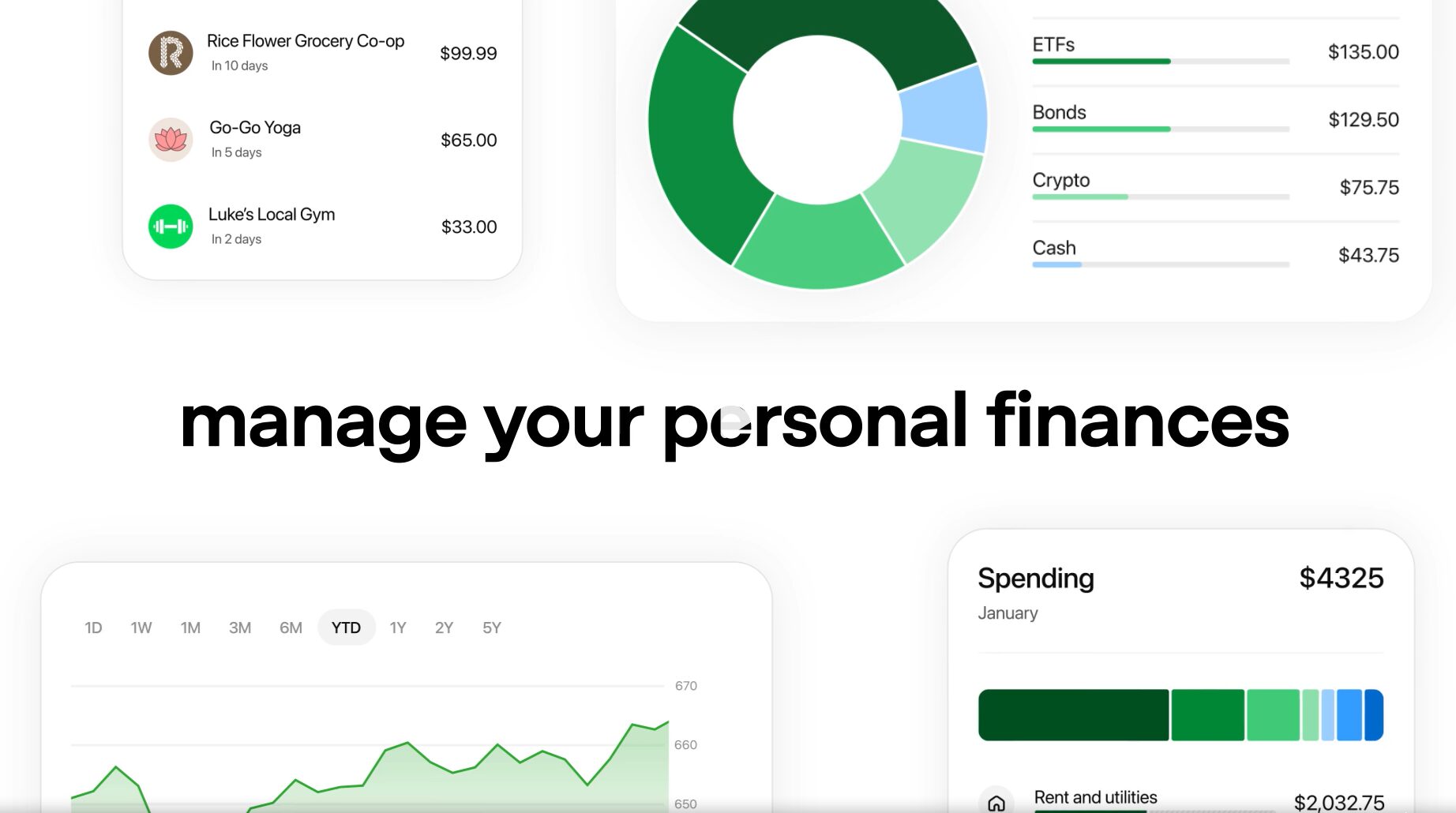

Più di duecento milioni di persone al mese fanno già domande di finanza a ChatGPT. È il dato con cui OpenAI ha aperto l’annuncio del 15 maggio 2026 , e da solo basta a inquadrare perché un mese dopo l’acquisizione del team di Hiro la società abbia rilasciato in preview ai Pro statunitensi un’esperienza che collega i conti correnti dentro il chatbot, costruisce un dashboard di portafoglio e spese, e risponde a domande ancorate ai dati personali dell’utente.

analisi

OpenAI porta ChatGPT nei conti correnti e accelera la corsa ai verticali AI

Rilasciata in preview a Pro, è un’esperienza di personal finance dentro ChatGPT. Collegamento via Plaid a oltre 12mila istituti, dashboard di spese e portafoglio, GPT-5.5 Thinking calibrato su un benchmark interno costruito con cinquanta professionisti. È il terzo verticale ad alto impatto: Finance – Legal – Health

Pubblicato il 18 mag 2026

Fabio Lalli

Consulente in trasformazione digitale – AI & product strategy

@RIPRODUZIONE RISERVATA

Fabio Lalli

Consulente in trasformazione digitale – AI & product strategy

Fabio Lalli è consulente in innovazione e AI, con oltre venticinque anni di esperienza nello sviluppo di prodotti digitali e nella trasformazione delle organizzazioni.

Ha fondato diverse realtà nel corso della sua carriera e completato un exit imprenditoriale nel settore digitale. Oggi guida Iconico, società specializzata nel supporto a startup e imprese nei processi di crescita, validazione di prodotto e go-to-market, e ZeroFive.ai, studio di consulenza strategica focalizzato sull’adozione dell’AI e sulla progettazione di architetture e modelli operativi aumentati dall’intelligenza artificiale.

Collabora con aziende di diversi settori su temi di AI transformation, modelli organizzativi, framework decisionali e misurazione dell’impatto economico delle tecnologie emergenti.