L’intelligenza artificiale è già un motore di crescita misurabile per le big tech. Ma a che costo?

I conti trimestrali diffusi il 29 aprile 2026 da Microsoft, Alphabet, Meta e Amazon mostrano che l’AI sta sostenendo cloud, pubblicità e nuovi servizi enterprise. Il punto, però, è che questa crescita arriva insieme a una pressione crescente sui conti: per reggere la domanda servono investimenti enormi in data center, chip, reti, energia e componenti.

Indice degli argomenti:

AI nelle trimestrali big tech: il cloud porta i primi ricavi reali

Il segnale più chiaro arriva dal cloud.

- Microsoft ha comunicato che il business AI ha superato un run rate annuo di 37 miliardi di dollari, in crescita del 123% anno su anno.

- Amazon ha visto AWS salire del 28% a 37,6 miliardi di dollari nel primo trimestre.

- Alphabet (l’azienda che contiene Google) ha registrato il dato più sorprendente sul fronte della crescita: Google Cloud ha toccato 20 miliardi di dollari di ricavi trimestrali, in aumento del 63%, mentre il gruppo ha chiuso il trimestre con ricavi complessivi a 109,9 miliardi. Il cloud dà a Google il 18 per cento dei ricavi. È una scossa per l’identità dell’azienda, finora legata tutta alla search.

- Anche Meta, pur non avendo un business cloud paragonabile a quello dei rivali, lega in modo sempre più esplicito la crescita del fatturato pubblicitario ai miglioramenti dell’AI su targeting, creatività e misurazione.

Fino a pochi trimestri fa la domanda ricorrente era se l’AI generativa avrebbe prodotto ricavi reali o solo costi anticipati. Oggi la prima risposta sta arrivando: la monetizzazione c’è. Ma non è distribuita in modo uniforme e, soprattutto, non è ancora sufficiente a sciogliere tutti i dubbi sul ritorno degli investimenti.

Il prezzo della corsa big tech all’AI è sempre più alto, nelle trimestrali

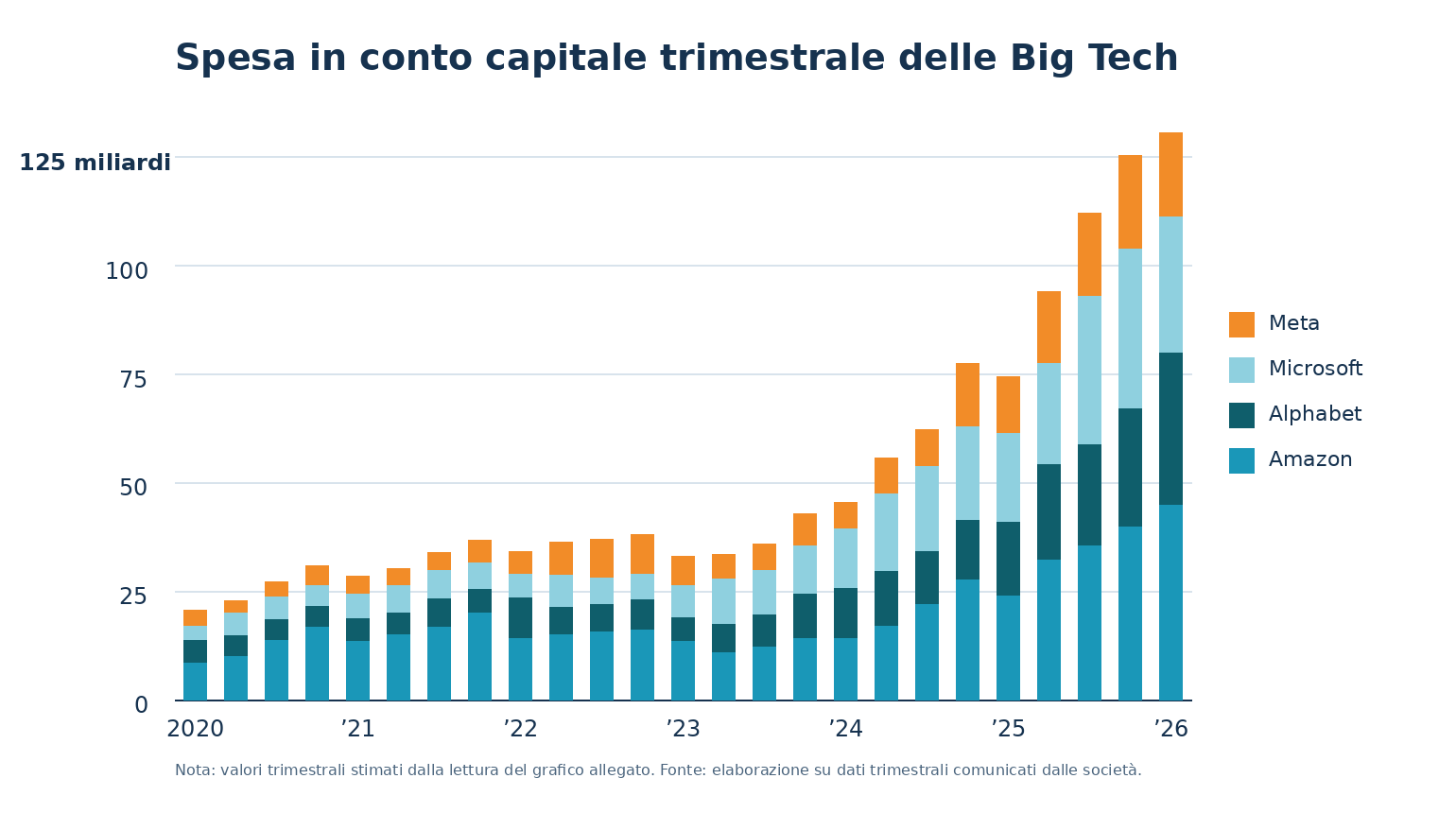

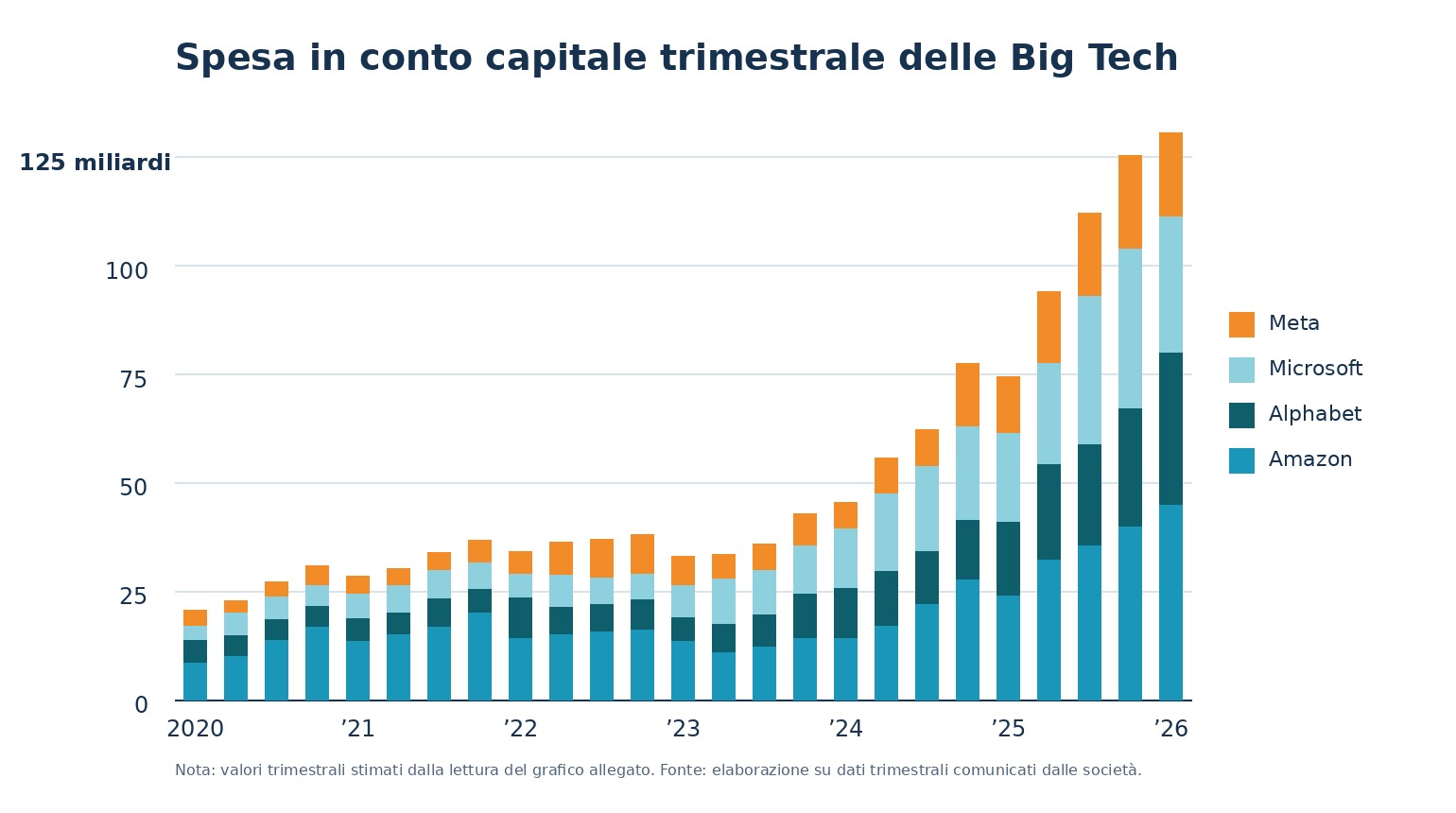

La seconda parte della storia riguarda il costo dell’infrastruttura. Meta ha alzato la guidance 2026 per il capex a 125-145 miliardi di dollari, citando prezzi più alti dei componenti e ulteriori costi per i data center.

Amazon ha segnalato un calo del free cash flow degli ultimi dodici mesi a 1,2 miliardi, spiegandolo soprattutto con 59,3 miliardi in più spesi anno su anno in property and equipment, in larga parte per l’AI. Alphabet, secondo Reuters, ha portato la previsione di capex 2026 a 180-190 miliardi di dollari.

Microsoft, durante la call, ha indicato investimenti per circa 190 miliardi nel 2026, di cui circa 25 miliardi legati all’aumento dei prezzi dei componenti.

Qui emerge il vero nodo industriale dell’AI: il collo di bottiglia non è più solo il modello, ma tutto ciò che lo rende operativo su scala.

TrendForce ha segnalato a fine marzo che la domanda di server AI sta spingendo verso l’alto i prezzi della memoria e che nel 2026 è attesa una scarsità rilevante di capacità.

Morgan Stanley stima che il costo cumulato della costruzione di data center nel mondo, tra 2025 e 2028, possa arrivare a circa 2.900 miliardi di dollari.

In altre parole, la domanda di AI cresce più in fretta della capacità fisica necessaria a sostenerla. E questo spiega perché il mercato continui a premiare i ricavi ma resti nervoso davanti ai piani di spesa.

Soffrono anche i conti di OpenAI e incidono sui partner

Il rallentamento ha acceso tensioni sulla strategia di spesa impostata da Sam Altman, che negli ultimi anni ha puntato ad assicurarsi quanta più capacità di calcolo possibile, firmando impegni futuri per circa 600 miliardi di dollari in data center e contratti cloud. La chief financial officer Sarah Friar avrebbe avvertito altri dirigenti del rischio che, senza una crescita più rapida del fatturato, OpenAI possa avere difficoltà a sostenere quei costi; anche il board avrebbe iniziato a esaminare con più attenzione i maxi accordi sull’infrastruttura.

Secondo il Journal, l’azienda non ha raggiunto il traguardo interno di un miliardo di utenti attivi settimanali su ChatGPT entro la fine del 2025, ha mancato il target annuo di ricavi del chatbot e ha sofferto la pressione competitiva di Google Gemini e di Anthropic, soprattutto nei mercati del coding e dell’enterprise, oltre a problemi di abbandono tra gli abbonati.

OpenAI ha appena raccolto 122 miliardi di dollari, nel più grande round di finanziamento della Silicon Valley, ma prevede di consumare quella liquidità in tre anni se confermerà i suoi piani di crescita; parte dei fondi, inoltre, dipende da accordi specifici con i partner.

La società rivendica però segnali positivi: il tool di coding Codex starebbe crescendo rapidamente, sono in corso tagli di costo su progetti meno centrali come Sora e il nuovo modello GPT-5.5 avrebbe ottenuto risultati di vertice in diversi benchmark di settore. OpenAI ha smentito l’ipotesi di uno scontro tra Friar e Altman, sostenendo che il business procede bene e che il gruppo resta compatto sulla necessità di investire in potenza di calcolo. Resta però aperto il nodo della disciplina finanziaria, anche perché Friar avrebbe espresso dubbi sui tempi dell’ipo, ritenendo la società non ancora pronta sul piano dei controlli interni e degli standard richiesti a una società quotata.

Sullo sfondo pesano anche altri fattori: l’assenza per motivi medici della manager Fidji Simo e la causa avviata da Elon Musk contro Altman e contro la trasformazione di OpenAI in società for profit.

AI, big tech e filiera: il vantaggio si sposta sull’integrazione

I risultati di queste settimane suggeriscono anche un altro punto: nella fase attuale, stanno meglio le aziende che controllano più livelli della catena del valore. Alphabet sta monetizzando non solo il cloud ma anche i TPU, che ora inizierà a vendere direttamente a clienti selezionati.

Amazon insiste sui chip proprietari Trainium e Graviton come leva per tenere sotto controllo costi e margini. Microsoft continua a spingere sull’integrazione tra Azure, infrastruttura AI e applicazioni enterprise.

Meta, dal canto suo, prova a rafforzare la base fisica della propria espansione con accordi su fibra e energia, inclusi i progetti nucleari annunciati a gennaio.

Per chi osserva il mercato enterprise, il messaggio è chiaro: il vantaggio competitivo non si misura più solo nella qualità del modello, ma nella capacità di garantire disponibilità di calcolo, tempi di consegna, efficienza energetica e sostenibilità economica del servizio. Chi dipende troppo da fornitori terzi per chip, capacità elettrica o networking rischia di subire di più la pressione dei prezzi e delle attese.

Dati trimestrali big tech. Cosa dicono i dati alle imprese che comprano AI

Per i CIO e i responsabili innovazione, questa fase dice almeno tre cose.

La prima è che l’AI sta entrando in una stagione più concreta: non è più solo sperimentazione, perché i grandi provider stanno già trasformando la domanda in ricavi. La seconda è che i costi dell’infrastruttura non resteranno confinati ai bilanci dei hyperscaler: finiranno, almeno in parte, nei prezzi dei servizi cloud, nelle condizioni contrattuali e nelle priorità di allocazione della capacità.

La terza è che scegliere un partner AI oggi significa anche valutare la sua solidità industriale, non solo il catalogo dei modelli.

AI e big tech: la prossima sfida si gioca sulla base materiale

Il paradosso è tutto qui: l’AI sta iniziando davvero a produrre oro, ma per estrarlo servono miniere, energia, reti e componenti in quantità crescente.

Ed è su questa base materiale, molto più che sulla sola narrativa dei modelli, che si giocherà la prossima fase della competizione.

Fonti principali

TrendForce su memoria e shortage 2026: https://www.trendforce.com/presscenter/news/20260331-12995.html

Microsoft risultati Q3 FY2026: https://news.microsoft.com/source/2026/04/29/microsoft-cloud-and-ai-strength-fuels-third-quarter-results/

Amazon risultati Q1 2026: https://ir.aboutamazon.com/news-release/news-release-details/2026/Amazon-com-Announces-First-Quarter-Results/default.aspx

Lettera agli azionisti di Andy Jassy: https://www.aboutamazon.com/news/company-news/amazon-ceo-andy-jassy-2025-letter-to-shareholders

Meta risultati Q1 2026: https://investor.atmeta.com/investor-news/press-release-details/2026/Meta-Reports-First-Quarter-2026-Results/default.aspx

Reuters su Alphabet Q1 2026: https://wifc.com/2026/04/29/alphabets-cloud-unit-beats-quarterly-revenue-estimates-on-strong-ai-demand/

Morgan Stanley, “Bridging the Data Center Gap”: https://www.morganstanley.com/content/dam/msdotcom/en/assets/pdfs/Research_Bridging-Data-Center-Gap.pdf

Partecipa alla community