Il 2026 rappresenta un punto di svolta per l’intelligenza artificiale nel settore bancario. Dopo anni caratterizzati da sperimentazioni e progetti pilota, le istituzioni finanziarie iniziano a spostare l’attenzione verso risultati concreti e misurabili.

Secondo il report “Global Insights 2026: Predictions for Credit and Fraud Risk” di Experian, circa il 75% delle grandi banche utilizza già componenti di intelligenza artificiale nei processi di erogazione del credito. Allo stesso tempo, gli investimenti nel settore sono quadruplicati negli ultimi due anni, segnale di una forte accelerazione tecnologica.

Indice degli argomenti:

Adozione dell’AI nel settore bancario

La crescita, tuttavia, si accompagna a una fase di verifica. Molti progetti sviluppati negli ultimi anni non hanno ancora prodotto risultati economici tangibili. Il report indica infatti che il 95% dei progetti pilota di AI generativa non genera valore misurabile, mentre solo il 15% dei decision maker coinvolti in iniziative AI ha registrato miglioramenti della marginalità negli ultimi dodici mesi.

Questo scenario evidenzia una transizione in corso: il settore finanziario passa da una fase di entusiasmo tecnologico a un approccio più disciplinato, basato su governance, qualità dei dati e ritorno sugli investimenti.

Il ruolo della regolamentazione europea

La maturazione dell’intelligenza artificiale nelle banche si inserisce in un contesto normativo in rapida evoluzione. Nei prossimi mesi sono attese due iniziative che potrebbero incidere profondamente sul settore.

Da un lato, Banca d’Italia pubblicherà in primavera il report finale del progetto sull’AI sviluppato insieme a OCSE e Commissione europea. Dall’altro, dal 2 agosto entreranno in vigore i principali requisiti dell’EU AI Act, che introduce obblighi di documentazione, trasparenza e gestione del rischio per i sistemi di intelligenza artificiale.

Secondo l’analisi Experian, l’86% delle istituzioni finanziarie prevede un aumento della pressione regolatoria, mentre l’87% si aspetta una maggiore integrazione tra funzioni di credito, prevenzione frodi e compliance nei prossimi cinque anni.

In questo contesto, la capacità di dimostrare trasparenza, tracciabilità dei modelli e controllo dei dati diventa un elemento centrale per la credibilità degli istituti.

Dalla sperimentazione alla governance dell’AI

La nuova fase dell’adozione dell’AI nelle banche richiede una trasformazione dell’infrastruttura tecnologica e organizzativa.

Attualmente gli istituti finanziari utilizzano in media otto strumenti diversi di gestione del rischio, con sistemi spesso separati tra credito, frodi e conformità normativa. Il 79% delle organizzazioni intervistate esprime la volontà di ridurre il numero di fornitori, con l’obiettivo di costruire piattaforme integrate e più facilmente governabili.

Secondo Experian, le banche che integreranno governance dell’AI, qualità dei dati e orchestrazione delle decisioni all’interno della propria architettura tecnologica avranno maggiori possibilità di trasformare l’intelligenza artificiale in un vantaggio competitivo.

Come afferma Armando Capone, CEO di Experian Italia: “Le banche italiane hanno accolto con prontezza l’intelligenza artificiale nei loro processi: il 75% ha avviato l’utilizzo di alcune componenti sia nell’onboarding digitale sia nella valutazione del credito. Quando Banca d’Italia pubblicherà le linee guida e l’EU AI Act stabilirà standard comuni, gli istituti che avranno integrato la governance dell’AI nella propria architettura tecnologica saranno pronti ad accelerare.”

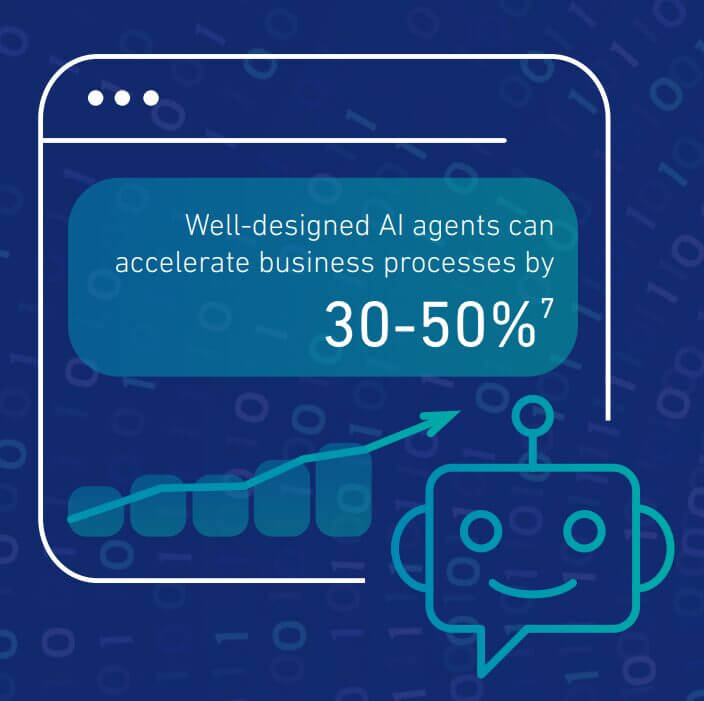

L’emergere dell’AI agentica nei processi finanziari

Un’altra tendenza che emerge dal report riguarda l’evoluzione verso ecosistemi di AI agentica, cioè sistemi in cui agenti autonomi supportano processi decisionali complessi.

Secondo la ricerca, il 92% degli intervistati ritiene che AI e automazione miglioreranno velocità ed efficienza dei processi finanziari, mentre il 38% considera l’AI agentica tra le tecnologie più rilevanti per l’underwriting nei prossimi cinque anni.

L’adozione di queste tecnologie richiede tuttavia nuovi livelli di controllo. Le istituzioni devono garantire che gli algoritmi operino in modo trasparente, verificabile e coerente con le normative, soprattutto quando intervengono in processi critici come l’accesso al credito o la prevenzione delle frodi.

La centralità dei dati nelle decisioni creditizie

Il report evidenzia inoltre come la qualità dei dati rappresenti uno dei principali fattori critici per l’AI nel settore finanziario.

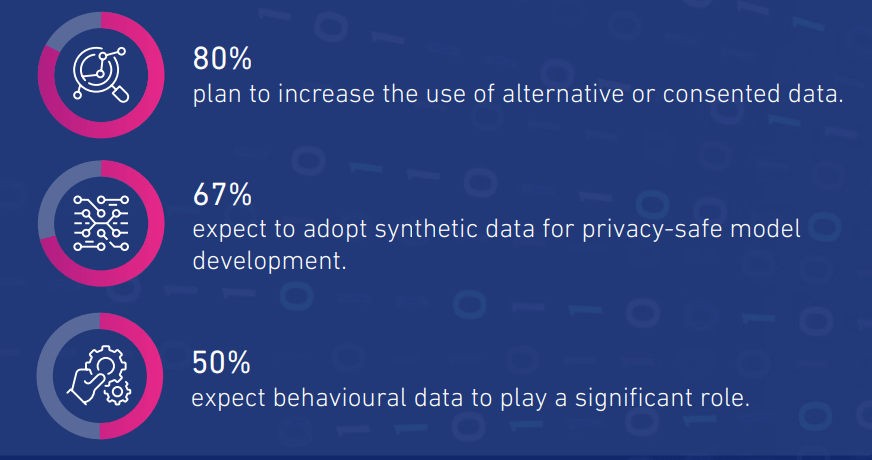

Il 29% degli intervistati identifica le limitazioni dei dati come il principale ostacolo allo sviluppo dell’intelligenza artificiale. Per superare questo problema, molte istituzioni intendono ampliare le fonti informative utilizzate nei modelli decisionali.

Circa l’80% prevede un aumento dell’uso di dati alternativi o consensuali, mentre il 67% considera l’adozione di dati sintetici per sviluppare modelli compatibili con le normative sulla privacy.

In questo scenario diventano fondamentali strumenti di tracciabilità, data lineage e governance dei dataset, che consentono di trasformare grandi volumi di informazioni in decisioni affidabili e spiegabili.

L’evoluzione del credito verso processi automatizzati ma supervisionati

L’adozione dell’intelligenza artificiale modifica anche il ciclo di vita del credito. Molte attività operative, in particolare quelle di analisi preliminare delle richieste, risultano sempre più automatizzate.

Secondo il report, il 77% degli intervistati ritiene che l’AI sostituirà gran parte delle attività svolte oggi dai junior underwriter, mentre i professionisti più esperti manterranno un ruolo di supervisione nei casi complessi.

Il modello che emerge è quello di un processo creditizio sempre più rapido e automatizzato, ma con un controllo umano costante sui passaggi decisionali più sensibili.

Un settore in transizione verso un’AI verificabile

Il settore bancario si trova quindi in una fase di trasformazione. Dopo un periodo caratterizzato da sperimentazione e forte espansione tecnologica, il mercato richiede ora AI affidabile, spiegabile e integrata nei processi aziendali.

L’attenzione si sposta dalla semplice adozione tecnologica alla capacità di dimostrare valore economico, conformità normativa e controllo dei modelli. In questo contesto, governance dell’AI, integrazione dei dati e piattaforme decisionali unificate diventano gli elementi chiave per trasformare l’intelligenza artificiale da promessa tecnologica a leva concreta di competitività nel settore finanziario.

Partecipa alla community