Per anni il quantum è rimasto confinato in una zona di frontiera: molta ricerca, molti annunci, pochi ricavi. Il quadro che emerge dal Quantum Technology Monitor 2026 di McKinsey segna invece un passaggio più netto.

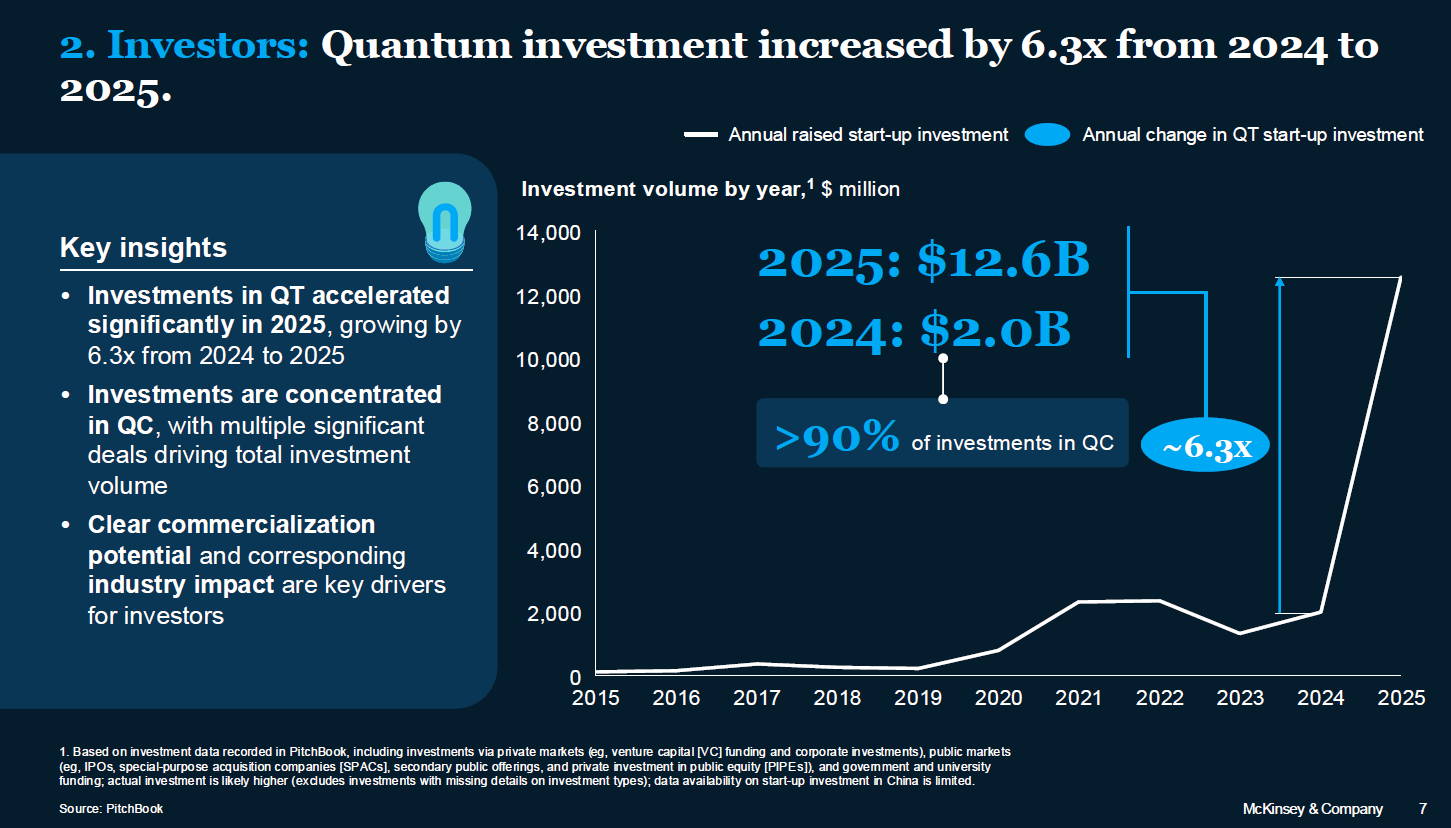

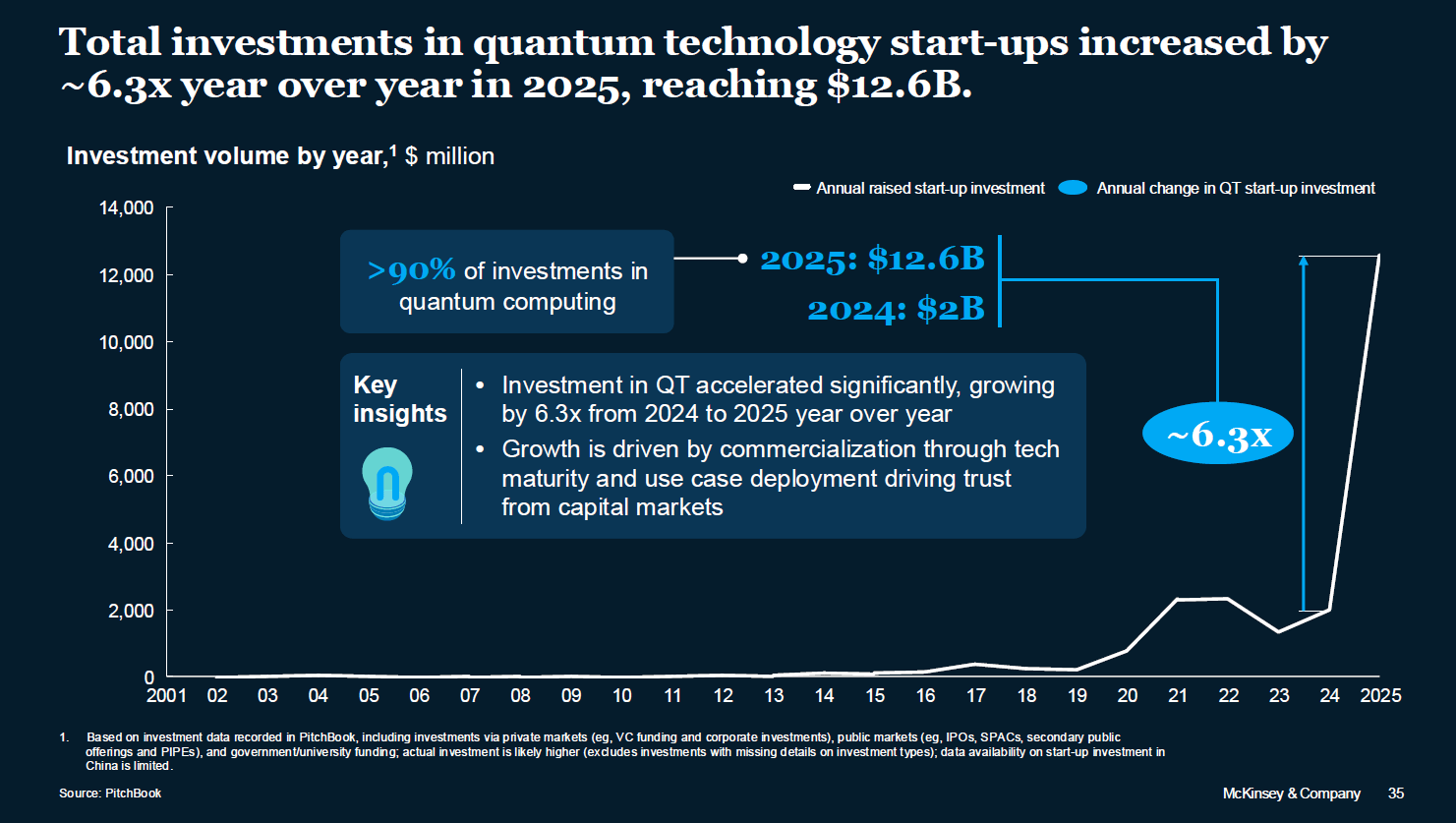

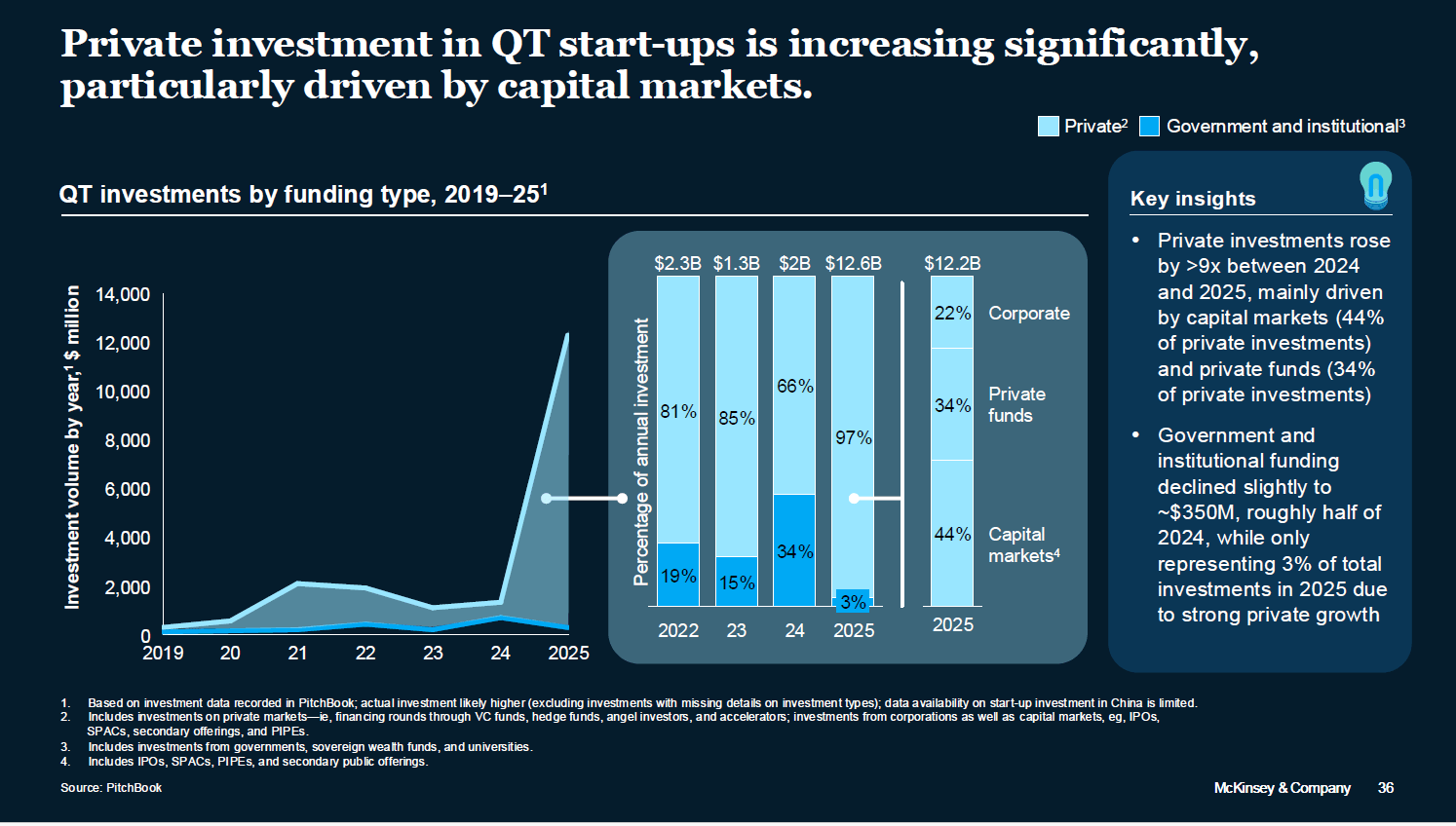

Nel 2025 le società di quantum computing hanno superato complessivamente il miliardo di dollari di ricavi, gli investimenti nelle start-up quantum sono arrivati a 12,6 miliardi, in aumento di 6,3 volte rispetto al 2024, e più di 300 aziende nel mondo risultano impegnate con iniziative dedicate.

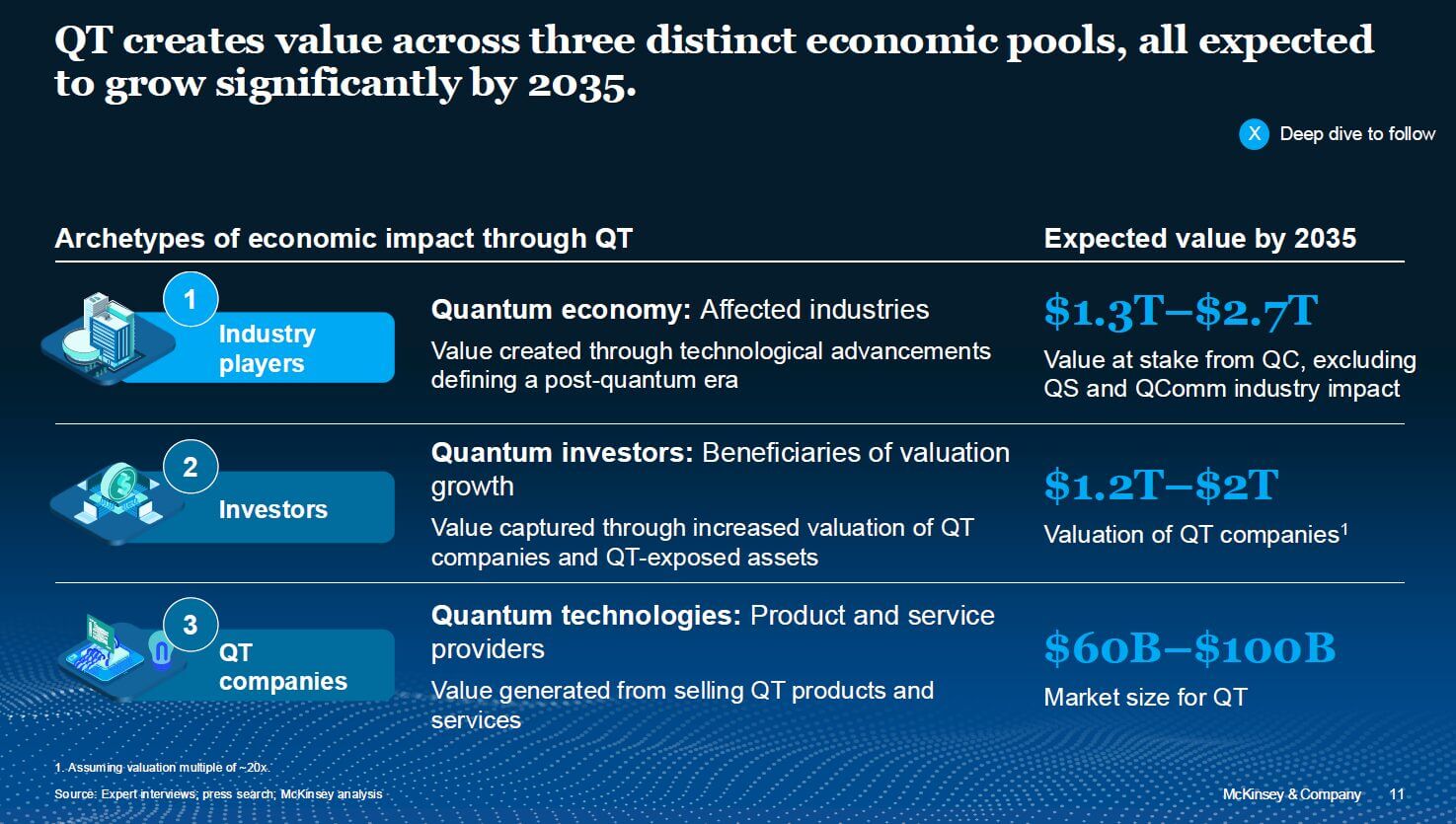

Nel report, McKinsey stima inoltre un valore economico potenziale per l’industria compreso tra 1,3 e 2,7 trilioni di dollari entro il 2035. I dati indicano che il settore sta uscendo dalla fase puramente sperimentale.

Indice degli argomenti:

Dal laboratorio ai contratti pagati

Il punto più rilevante, sul piano economico, non è solo la crescita dei finanziamenti. È il cambio di modello commerciale.

McKinsey descrive un percorso in tre stadi:

- proof of concept,

- sviluppo cofinanziato per ricerca e sviluppo,

- scalabilità dei casi d’uso.

La novità è che il passaggio intermedio non è più episodico. Sempre più imprese non si limitano a test di laboratorio ma pagano progetti congiunti con i fornitori di tecnologie quantistiche per integrare applicazioni nei processi aziendali.

Questo sposta il baricentro del settore. Il quantum non viene più venduto soltanto come promessa tecnica, ma come capacità da inserire in workflow industriali già esistenti. Il report osserva che le organizzazioni più avanzate investono in competenze interne, infrastrutture e integrazione tra high-performance computing e quantum computing.

In altre parole, il vantaggio competitivo non nascerà solo dal possesso della macchina, ma dalla capacità di collegarla ai processi di business, ai dati e ai sistemi software dell’impresa. È qui che il quantum comincia a somigliare a un mercato vero.

Investimenti in forte accelerazione, ma con forte concentrazione

L’aumento del capitale raccolto nel 2025 è uno dei segnali più vistosi. Secondo il report, oltre il 90% degli investimenti del 2025 si è concentrato nel quantum computing.

La crescita è stata trainata soprattutto dal capitale privato e dai mercati finanziari, mentre la componente pubblica e istituzionale ha pesato meno in termini relativi a causa dell’esplosione dei fondi privati. McKinsey indica anche che circa il 44% degli investimenti privati del 2025 è arrivato dai capital markets, il 34% da fondi privati e il 22% da corporate investor.

C’è però un secondo dato da non trascurare. La corsa del 2025 è stata anche molto concentrata.

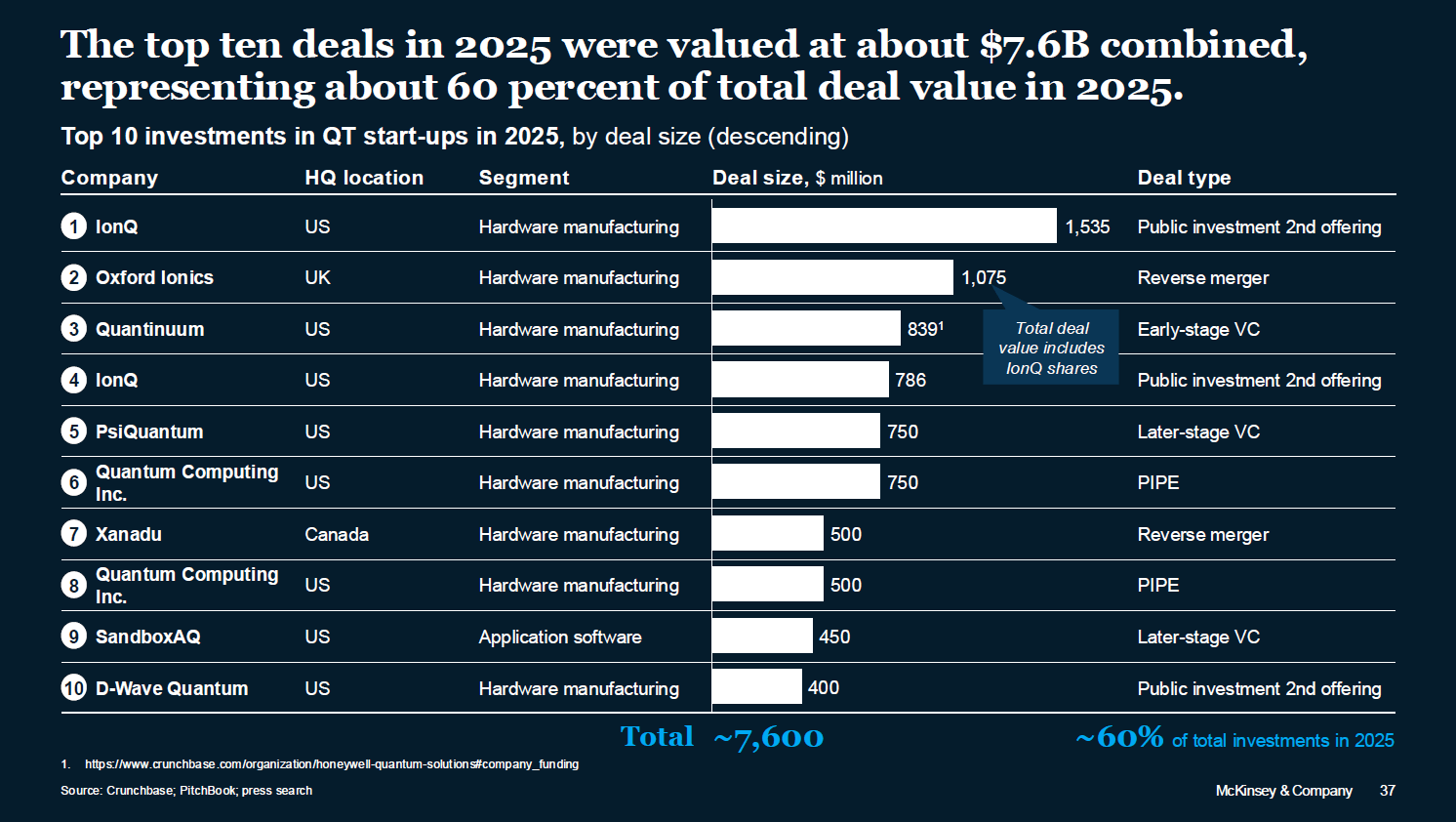

I dieci maggiori deal del 2025

I dieci maggiori deal dell’anno valgono circa 7,6 miliardi di dollari, cioè intorno al 60% del totale investito. Questo suggerisce che il mercato sta crescendo, ma non in modo diffuso. Il capitale si sta accumulando su pochi operatori, soprattutto negli Stati Uniti, e premia in prevalenza le piattaforme hardware e i gruppi che possono mostrare una traiettoria credibile verso la correzione degli errori e l’uso commerciale.

È una dinamica tipica dei settori emergenti ad alta intensità di capitale. Si amplia la base degli attori, ma il denaro grosso sceglie pochi campioni. Per questo il report insiste sul fatto che la finestra prima dell’emersione di vincitori più chiari si sta restringendo.

Il mercato cresce, ma non in modo uniforme

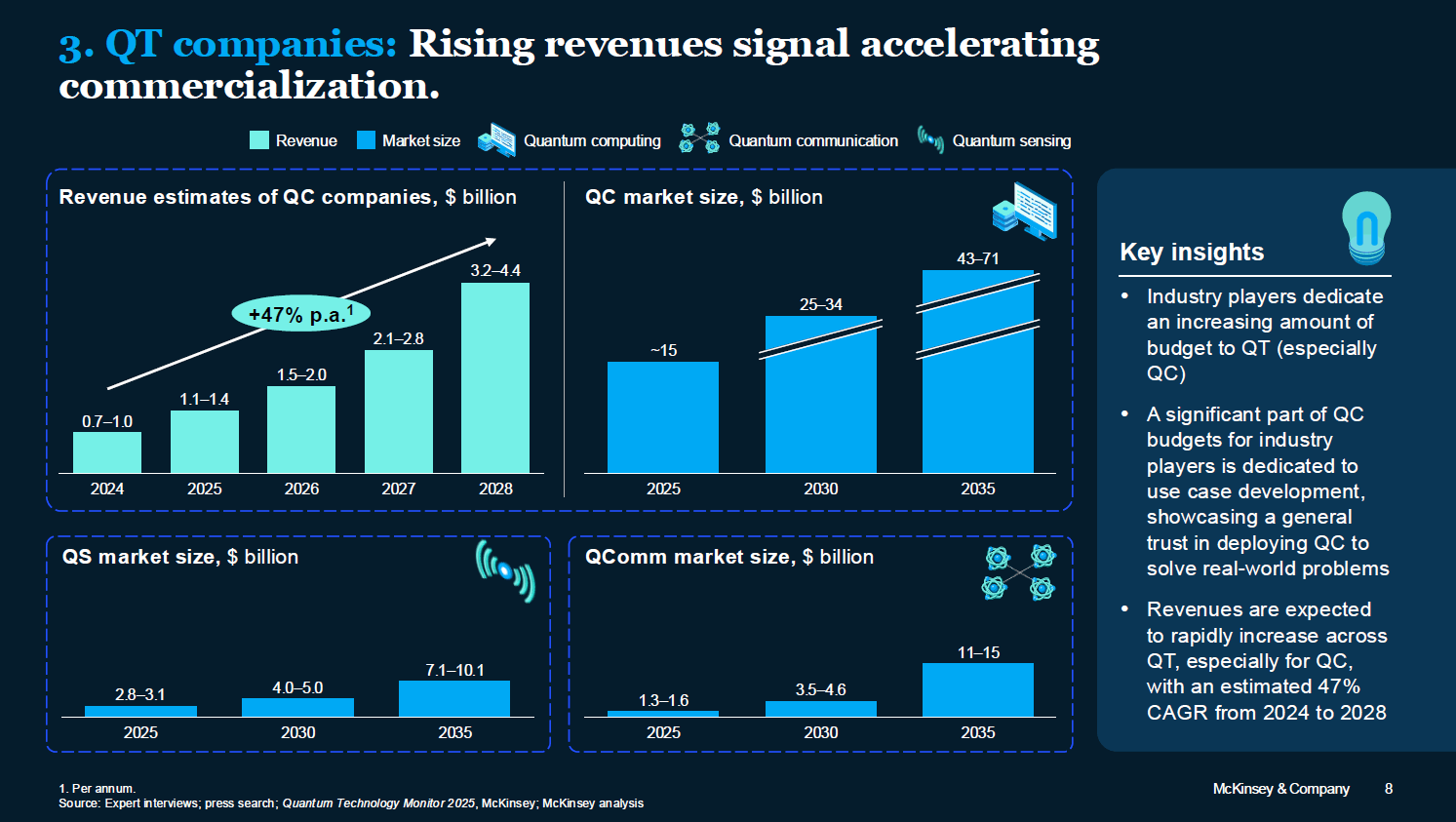

McKinsey prevede per il quantum computing ricavi tra 1,1 e 1,4 miliardi di dollari nel 2025 e tra 3,2 e 4,4 miliardi nel 2028, con una crescita annua composta del 47% dal 2024 al 2028.

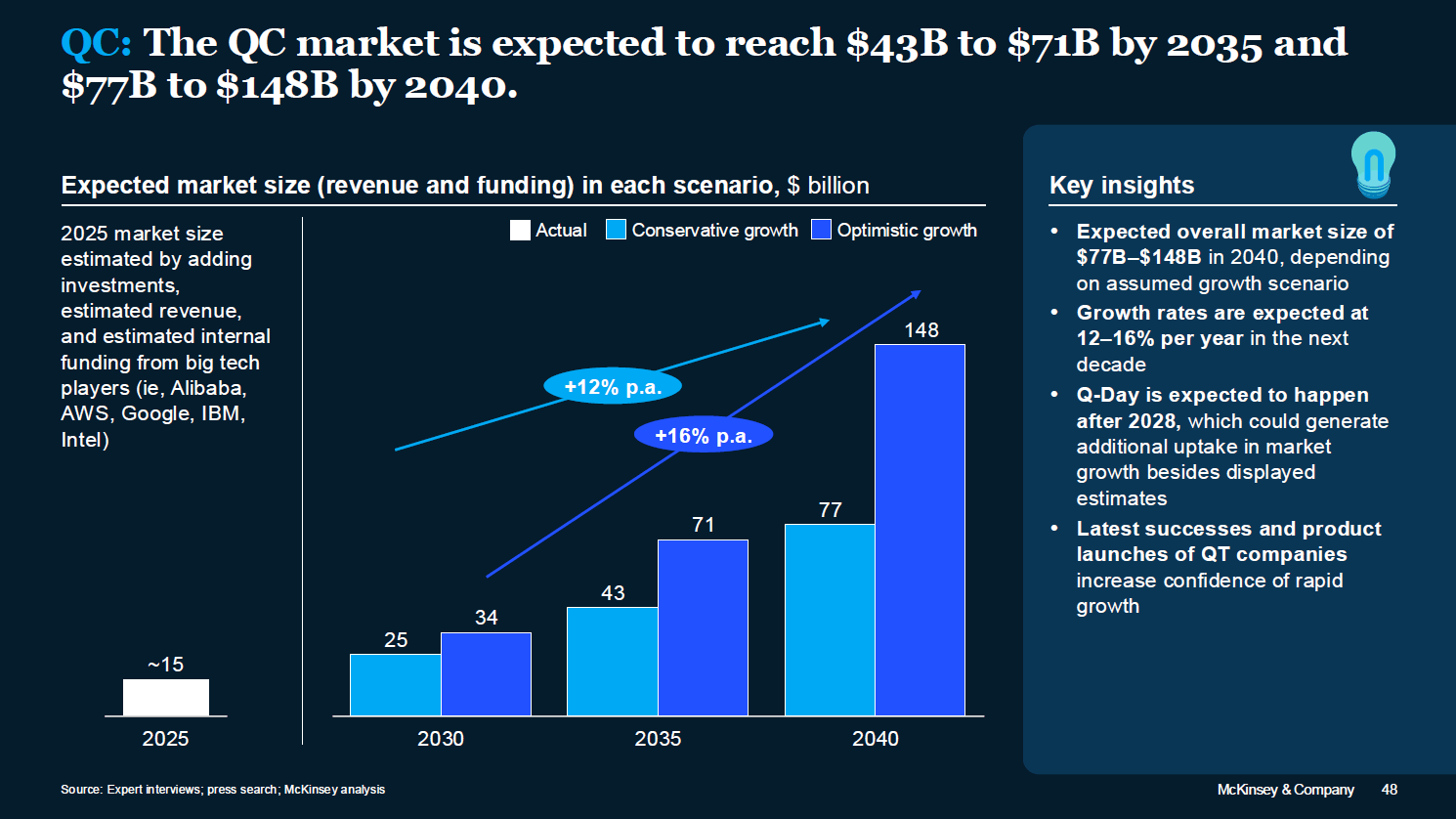

Per il mercato complessivo del quantum computing la stima è di circa 15 miliardi nel 2025, 25-34 miliardi nel 2030 e 43-71 miliardi nel 2035.

Il sensing quantistico è stimato tra 7,1 e 10,1 miliardi nel 2035, mentre la comunicazione quantistica tra 11 e 15 miliardi.

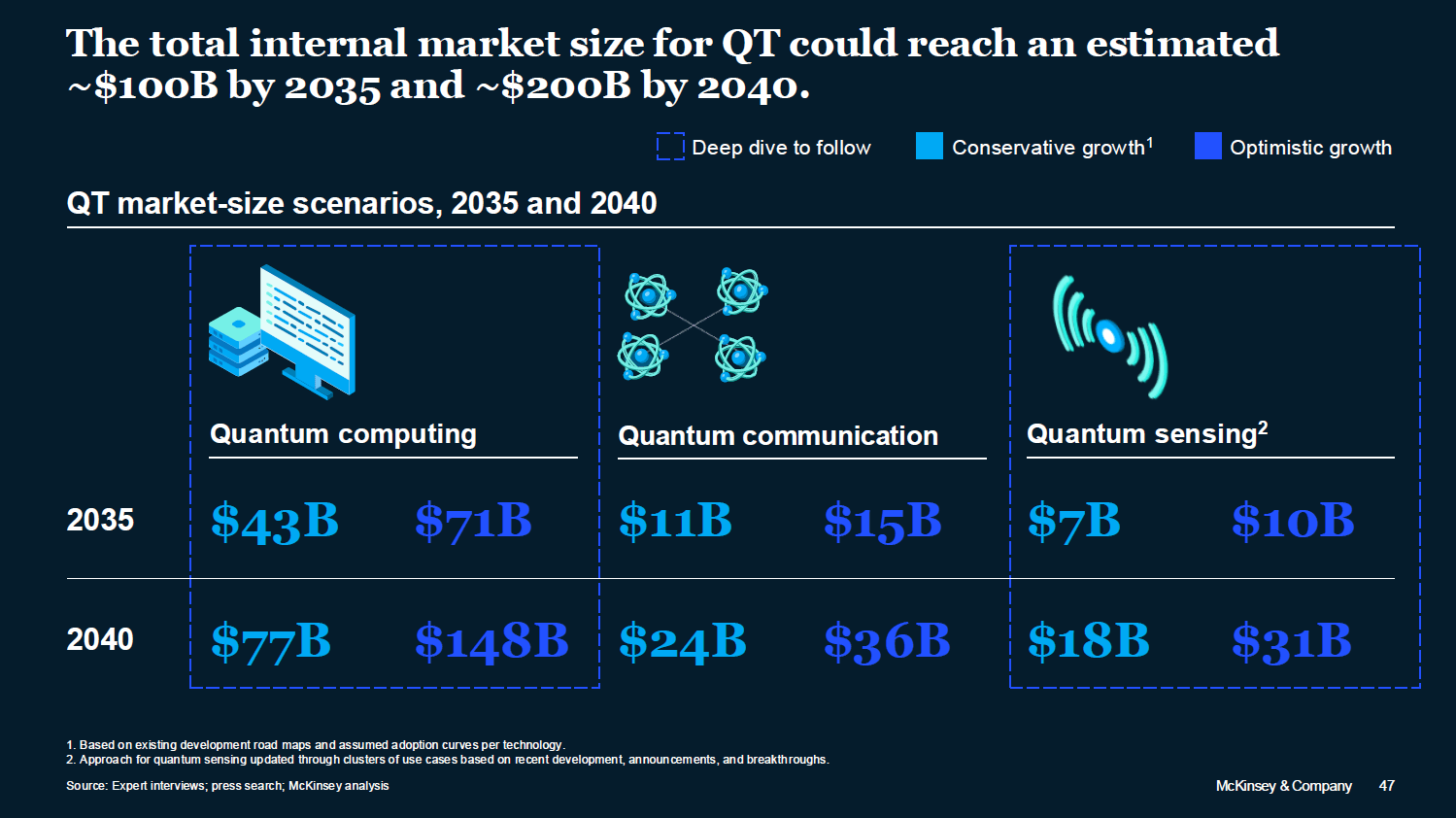

Nelle pagine 47 e 48, il report porta il mercato totale delle tecnologie quantistiche a circa 100 miliardi di dollari nel 2035 e a circa 200 miliardi nel 2040, a seconda degli scenari di crescita.

Questo non significa che tutte le componenti del settore viaggino alla stessa velocità. Il quantum computing resta il blocco più visibile, quello che attira più capitali e più attenzione industriale.

Ma il report assegna un ruolo crescente anche alla comunicazione quantistica, spinta dall’integrazione delle soluzioni di quantum key distribution nelle reti telecom e satellitari, e al sensing quantistico, che trova sbocchi più vicini al mercato in navigazione, misurazioni di precisione, semiconduttori e difesa.

Dove si crea valore: chimica, finanza, farmaceutica, logistica

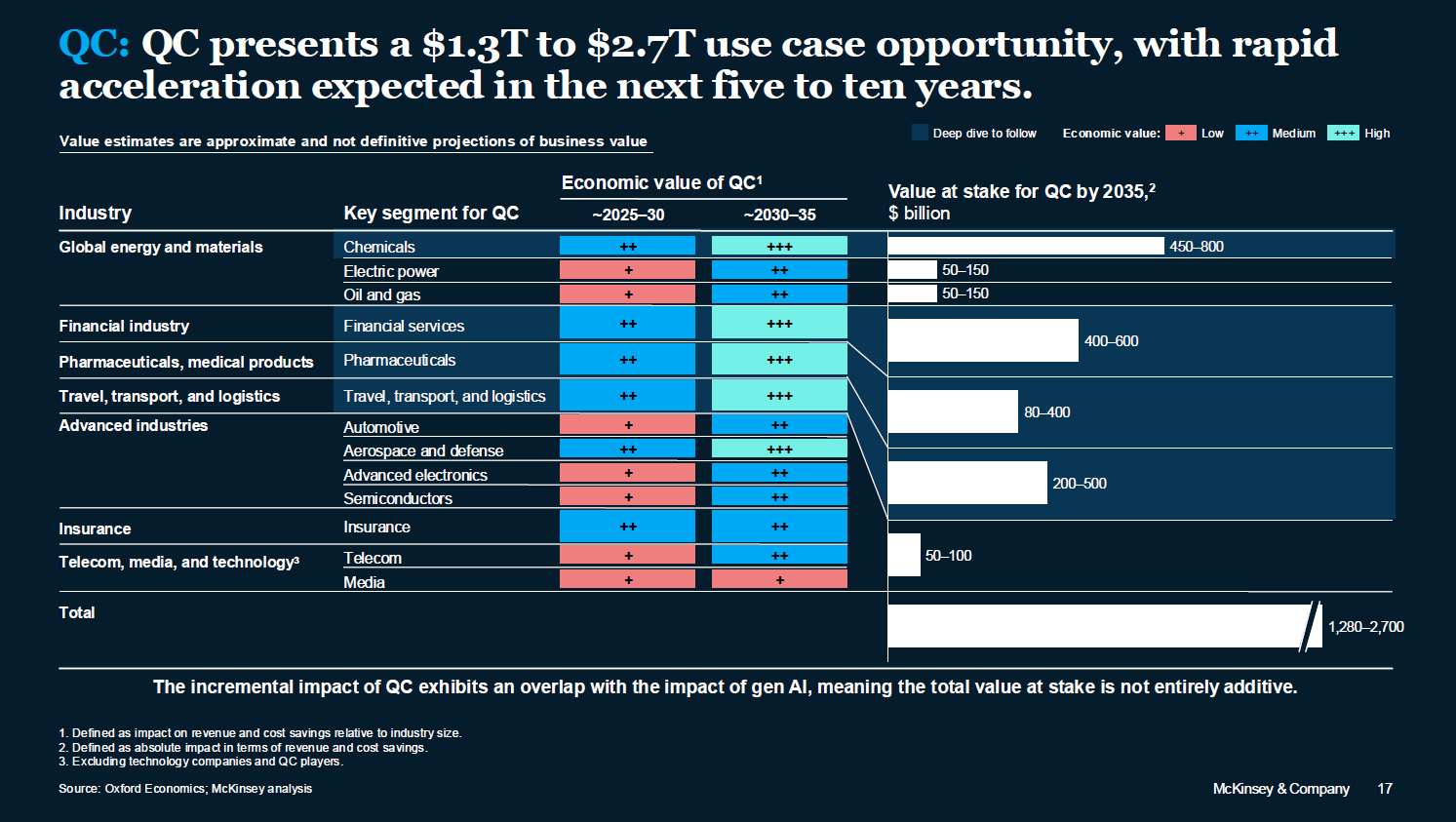

La parte più interessante del documento è forse quella dedicata ai casi d’uso. McKinsey stima un valore potenziale per il solo quantum computing, al 2035, compreso tra 1,28 e 2,7 trilioni di dollari.

Le aree più rilevanti, nelle pagine 17-26, sono chimica, finanza, farmaceutica e medicale, trasporti e logistica, oltre ad alcune filiere industriali avanzate.

Nella chimica il valore potenziale stimato è tra 450 e 800 miliardi di dollari; nella finanza tra 400 e 600 miliardi; nella farmaceutica fino a circa 400 miliardi; nel travel, transport and logistics tra 200 e 500 miliardi.

Nel farmaceutico il focus è sulla simulazione molecolare, sulla progettazione assistita di farmaci e sulla possibile riduzione di tempi e costi nella ricerca.

Nella chimica l’interesse è rivolto alla progettazione di nuovi materiali, all’ottimizzazione dei catalizzatori e alla virtualizzazione di parti della ricerca e sviluppo. In finanza i casi d’uso si concentrano su ottimizzazione del collaterale, pricing di derivati, simulazioni di rischio, rilevazione delle frodi e cybersicurezza.

Nella logistica, invece, il vantaggio atteso riguarda routing, scheduling, gestione di reti complesse e ottimizzazione dei flussi.

Il messaggio, qui, è: il quantum non promette un beneficio generico. Punta a problemi molto specifici, dove la complessità combinatoria o simulativa rende costoso, lento o approssimativo il calcolo classico. Chi venderà soluzioni dovrà quindi dimostrare un vantaggio su singoli casi d’uso ad alto valore, non solo superiorità tecnica astratta.

Le imprese sono più pronte di quanto sembrasse

Il report dedica alcune pagine alla disponibilità delle imprese clienti.

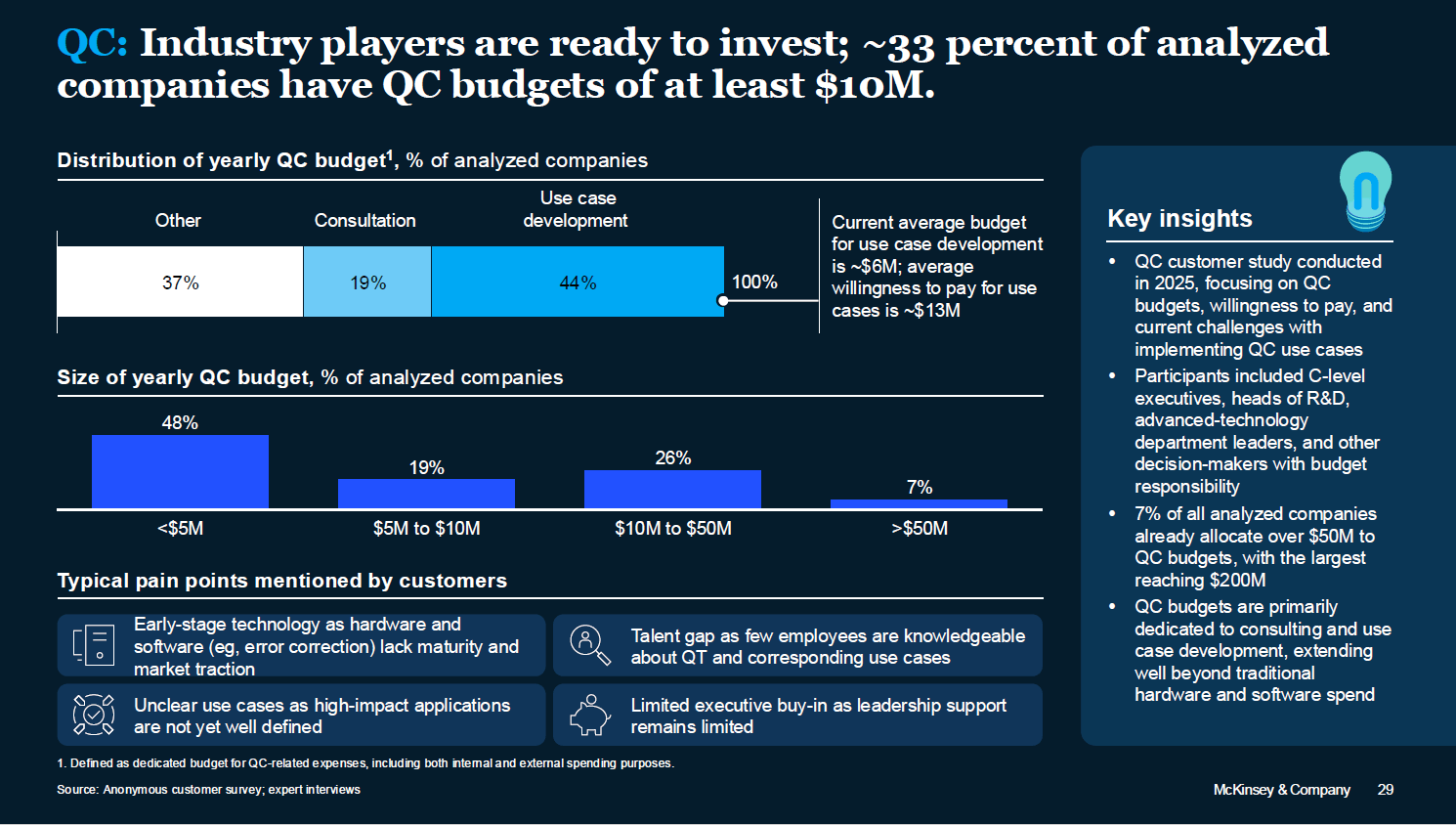

Circa il 33% delle aziende analizzate dispone già di budget per il quantum computing pari ad almeno 10 milioni di dollari l’anno. Il 7% supera addirittura i 50 milioni. Il budget medio per lo sviluppo dei casi d’uso è indicato intorno ai 6 milioni, mentre la disponibilità media a pagare per i casi d’uso arriva a circa 13 milioni.

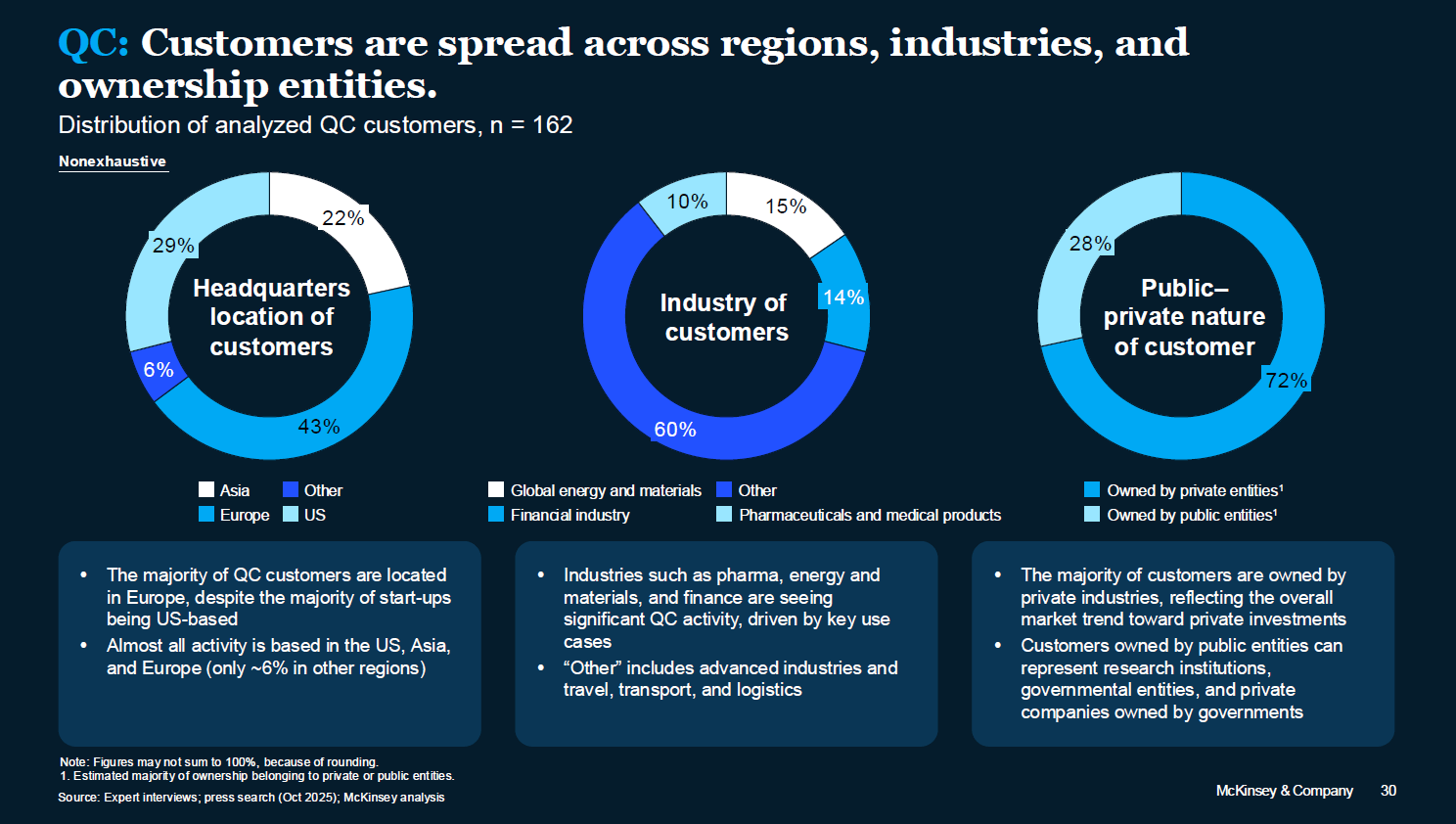

McKinsey segnala inoltre che i clienti del quantum sono distribuiti tra Europa, Stati Uniti e Asia, con una presenza particolarmente forte in farmaceutica, energia, materiali e finanza.

Questo dato conta più degli annunci sui qubit. Vuol dire che per una quota crescente di grandi organizzazioni il quantum è già una voce di spesa, non un tema da conferenza. Restano ostacoli rilevanti: casi d’uso non sempre chiari, scarso coinvolgimento del top management in alcune aziende, carenze di talento e limiti di maturità di hardware e software.

Ma il fatto che il denaro sia già allocato racconta che il dibattito è uscito dal recinto della ricerca.

Il vero nodo è la cybersicurezza

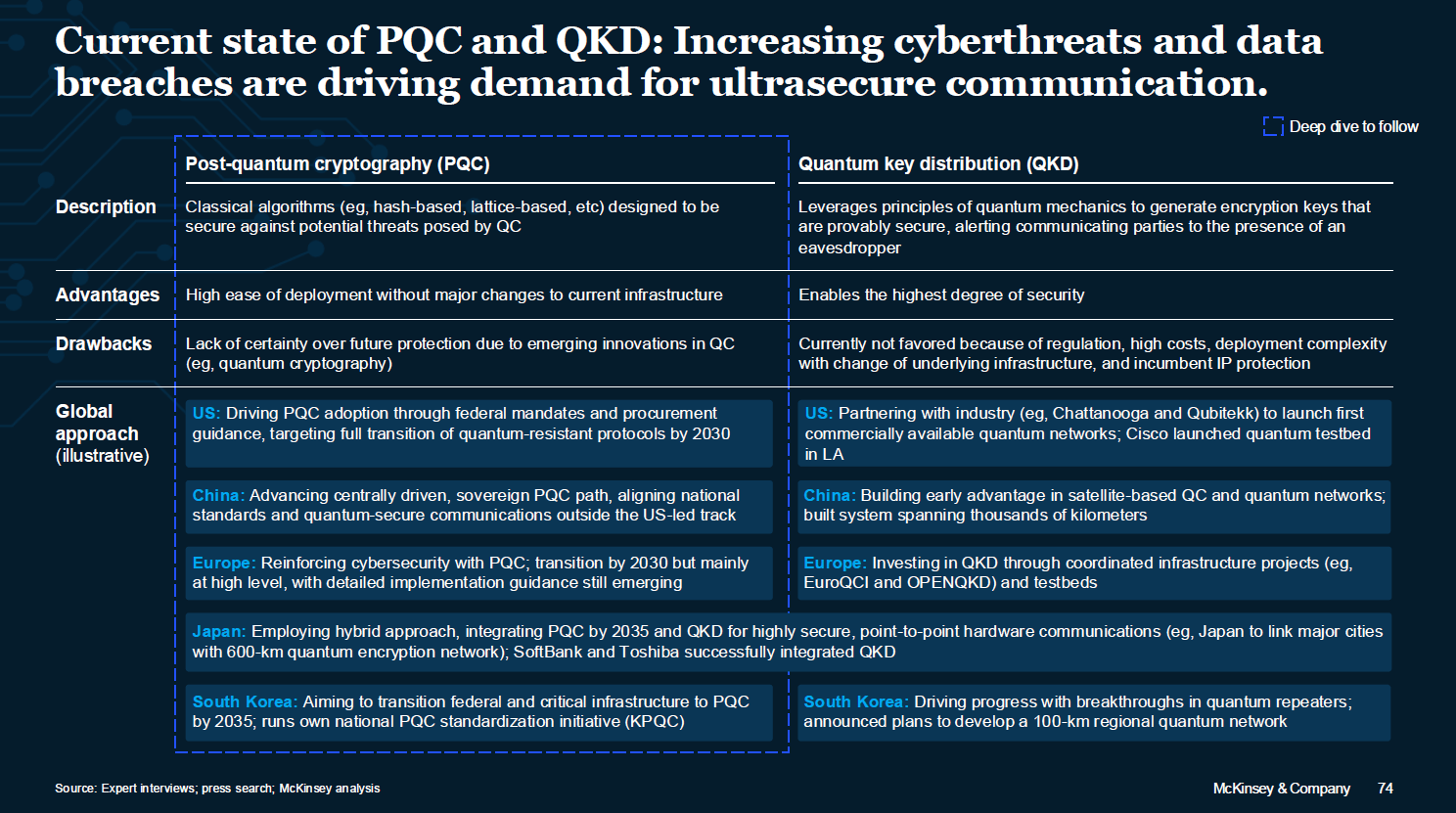

Se c’è un’area in cui il quantum smette di essere una scommessa industriale e diventa un tema di policy e gestione del rischio, questa è la sicurezza informatica. Il report collega l’accelerazione degli investimenti e dei progressi tecnici alla necessità di prepararsi al cosiddetto Q-Day, cioè al momento in cui computer quantistici sufficientemente potenti potranno mettere in crisi gli schemi crittografici classici oggi più diffusi.

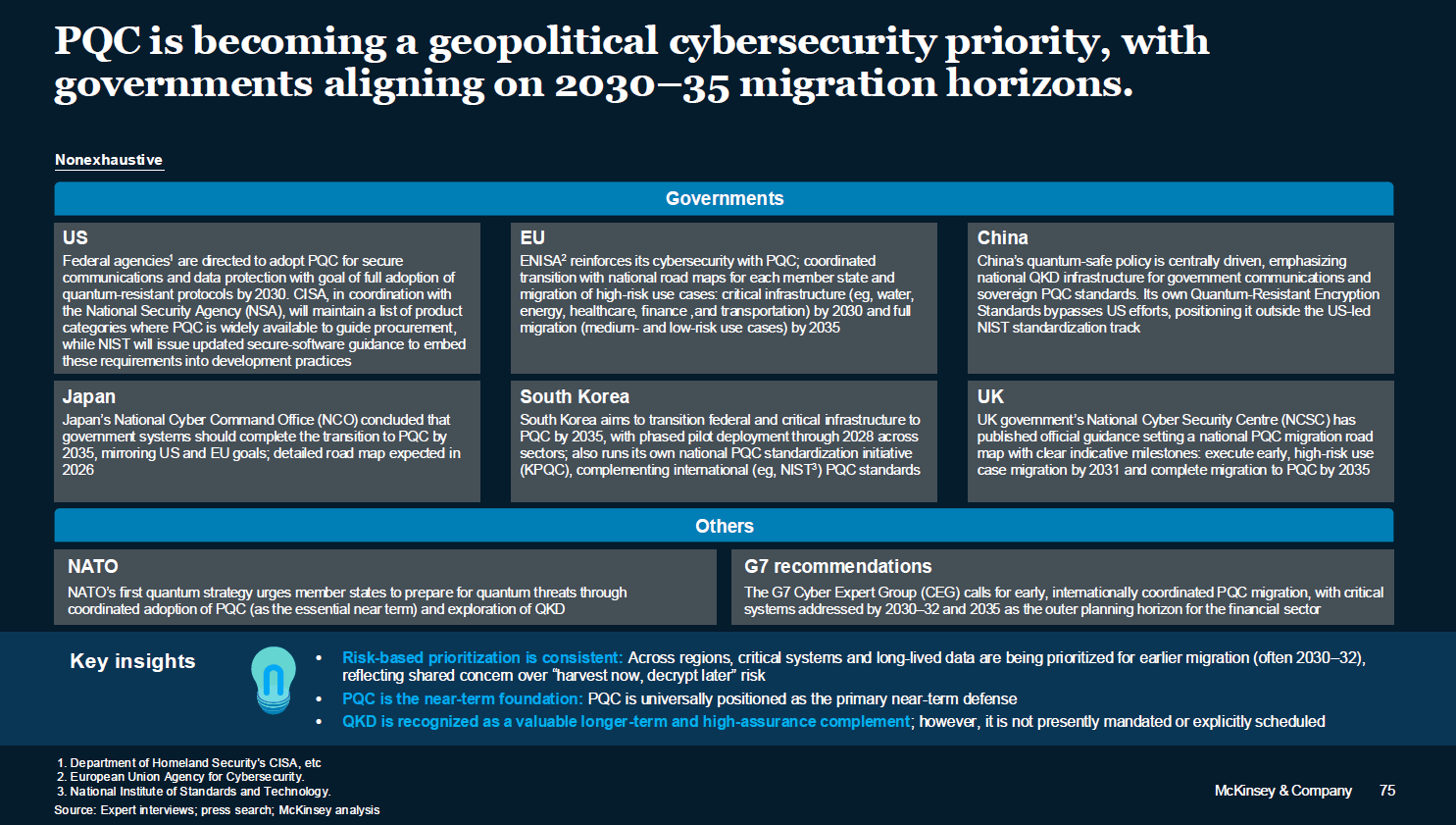

McKinsey insiste su un punto preciso: il rischio non inizia nel giorno in cui il quantum diventa capace di rompere RSA o altri sistemi, ma anni prima, con gli attacchi “harvest now, decrypt later”. Chi intercetta oggi dati sensibili a lunga vita può conservarli e decifrarli in futuro. Per questo il report rileva che governi e istituzioni si stanno orientando verso la migrazione alla crittografia post-quantum tra il 2030 e il 2035.

Gli Stati Uniti puntano alla piena adozione di protocolli resistenti al quantum entro il 2030 per le agenzie federali; l’Unione europea, secondo la sintesi riportata nel documento, mira a migrare i casi ad alto rischio entro il 2030 e il resto entro il 2035; il Regno Unito indica traguardi analoghi.

Qui il mercato ha già preso forma. Esistono operatori specializzati nella post-quantum cryptography, ma il report segnala anche il ruolo crescente di grandi incumbent come IBM, Cisco, Thales, Cloudflare o Palo Alto Networks. Per banche, telco, utility e amministrazioni pubbliche, il quantum entra quindi nei piani industriali non solo come leva di crescita, ma come costo inevitabile di adeguamento.

Il rapporto con l’intelligenza artificiale

Il documento dedica spazio anche all’intersezione tra quantum e AI.

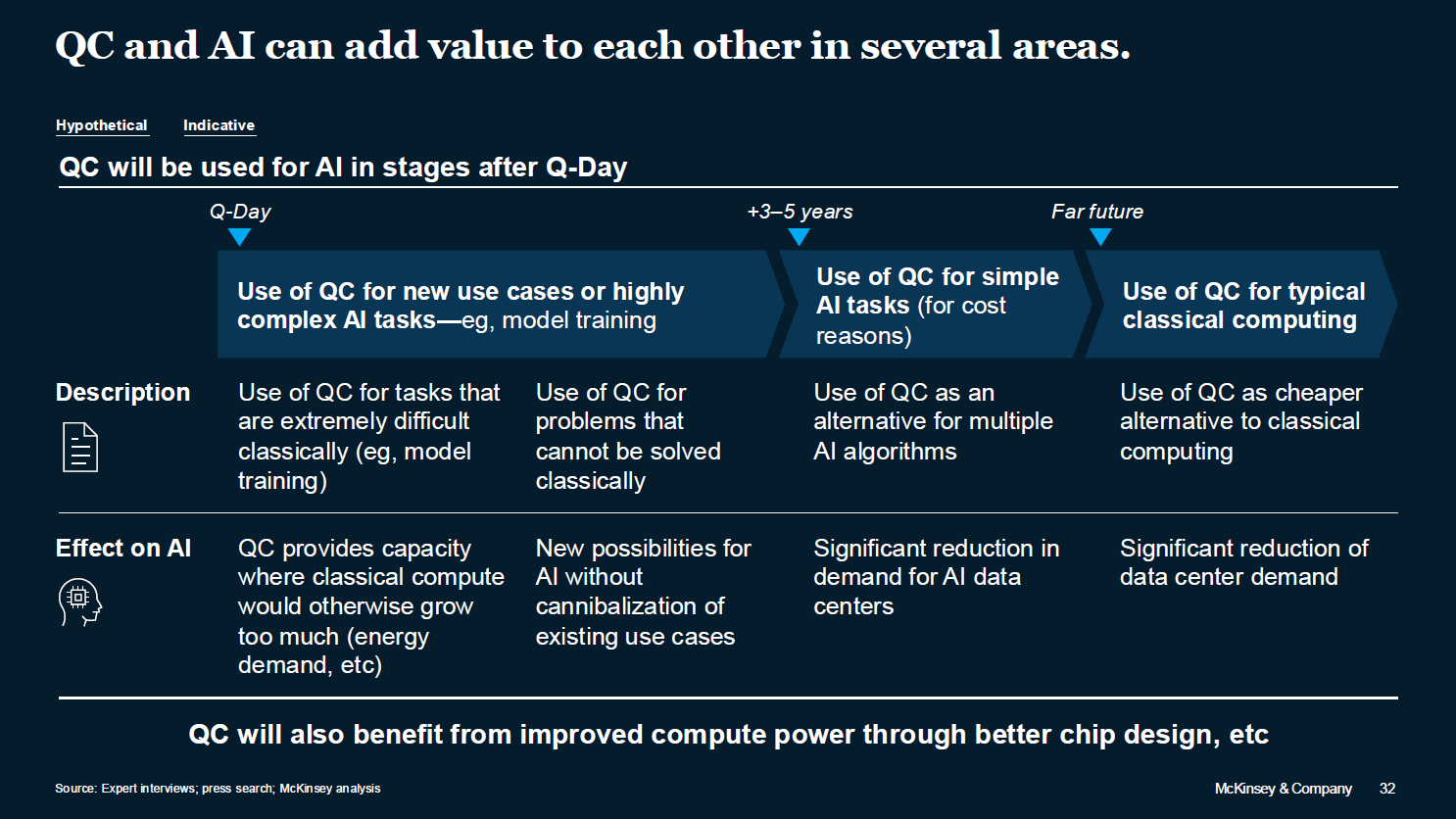

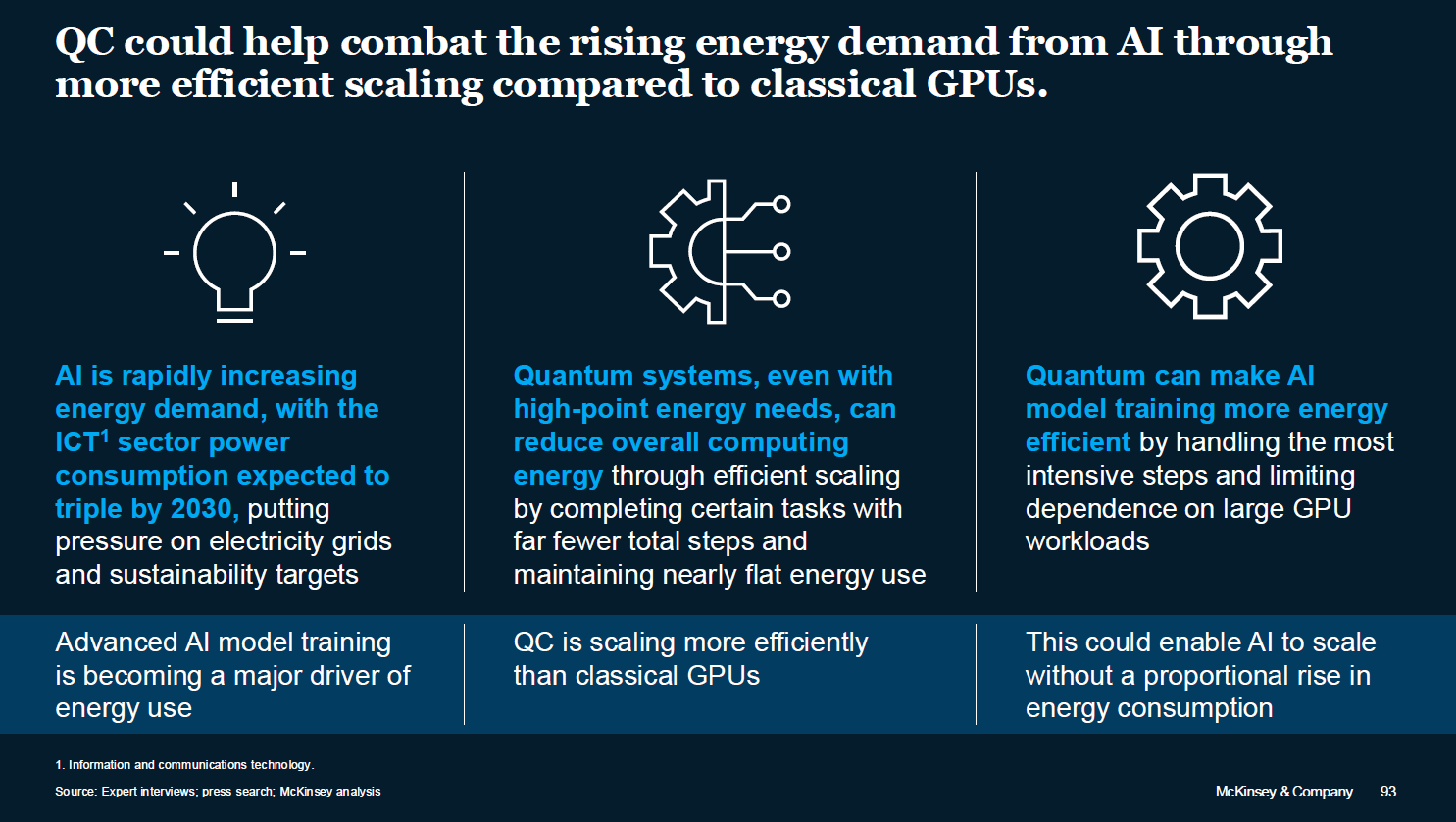

La tesi di McKinsey, nelle pagine 32 e 93-94, è prudente ma chiara: nel breve periodo il quantum non sostituirà il calcolo classico per i carichi tipici dell’intelligenza artificiale. Potrà però affiancarlo in compiti molto specifici, soprattutto dopo il Q-Day, su problemi troppo onerosi per l’infrastruttura convenzionale o per alcune fasi del training.

Il report richiama anche il tema energetico: il consumo elettrico del settore ICT è atteso in forte crescita entro il 2030 e il quantum, almeno in prospettiva, potrebbe contribuire a contenere parte della domanda computazionale più energivora.

Non è una sostituzione, dunque, ma un’integrazione. Ed è la stessa logica che il report applica ai data center.

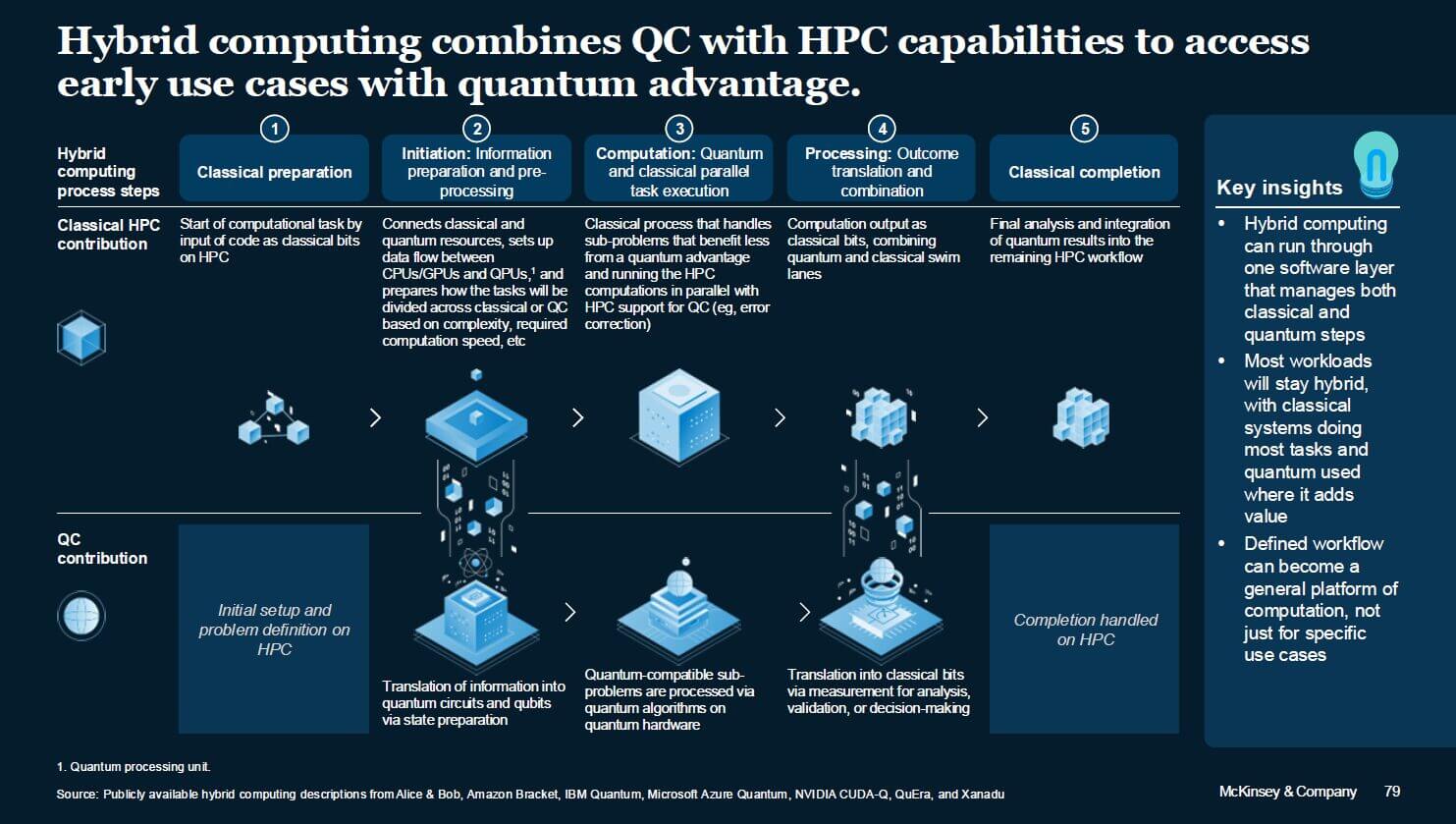

Il modello più credibile è quello ibrido

Il report McKinsey descrive con molta precisione il modello che considera più realistico per i prossimi anni: l’hybrid computing.

Il quantum viene trattato come acceleratore inserito in stack HPC esistenti, non come infrastruttura autonoma destinata a rimpiazzare i sistemi classici. La parte cruciale non è solo il processore quantistico, ma il middleware che decide quali sottoproblemi mandare a CPU, GPU o QPU.

Il report cita, tra gli altri, AWS, Microsoft, NVIDIA, IBM, EuroHPC, Fujitsu e Riken come esempi di integrazione crescente tra ambienti classici e quantum.

È un’indicazione importante anche per gli investitori. Se il modello ibrido si confermerà dominante, il valore non si accumulerà soltanto nei produttori di hardware quantistico, ma anche nei software di orchestrazione, nei componenti, nei servizi e nelle piattaforme cloud.

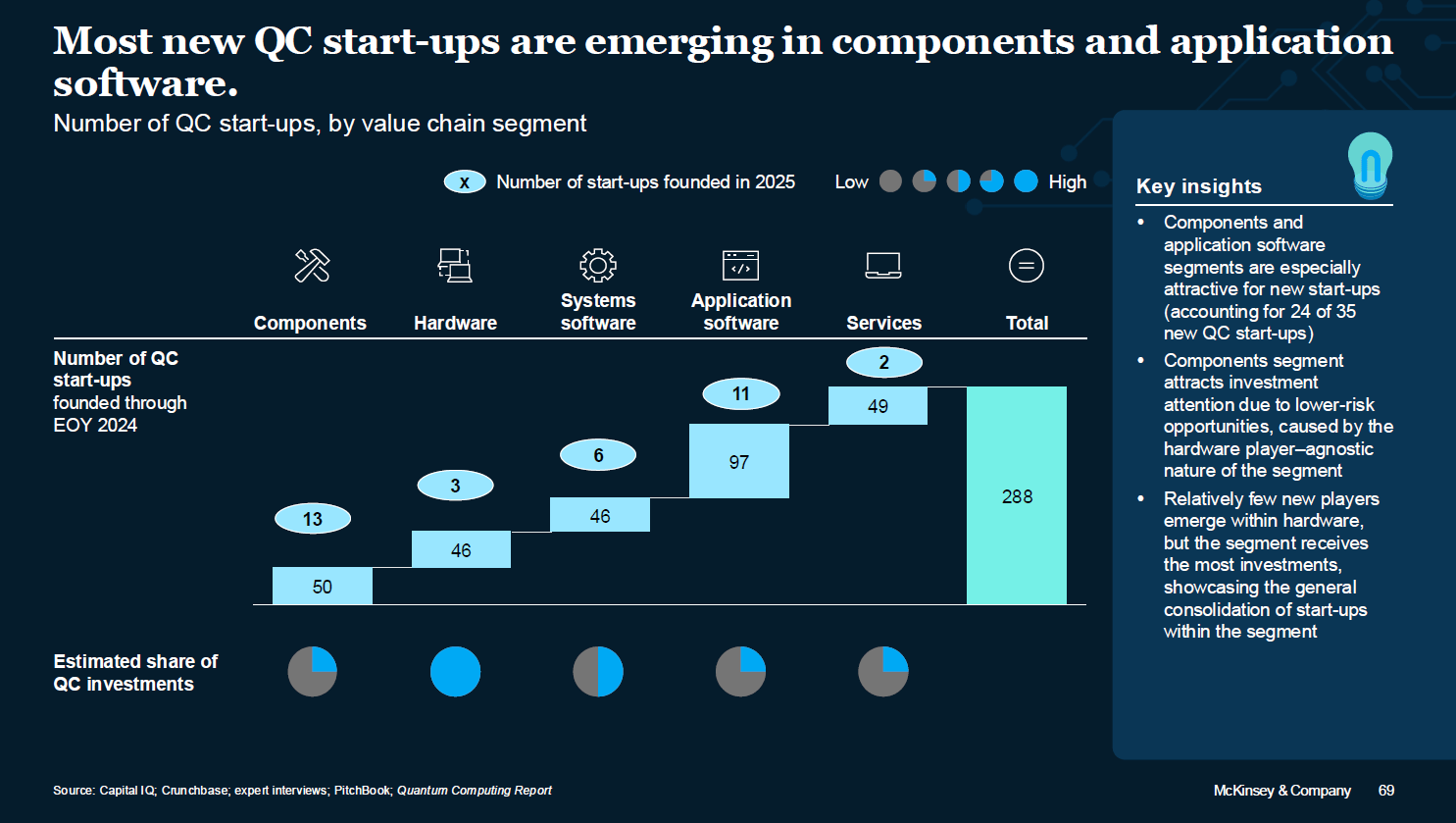

Non a caso, McKinsey segnala che molte nuove start-up stanno nascendo proprio nei segmenti componenti e application software.

Geografia del settore: Usa avanti, Europa presente, Asia in crescita

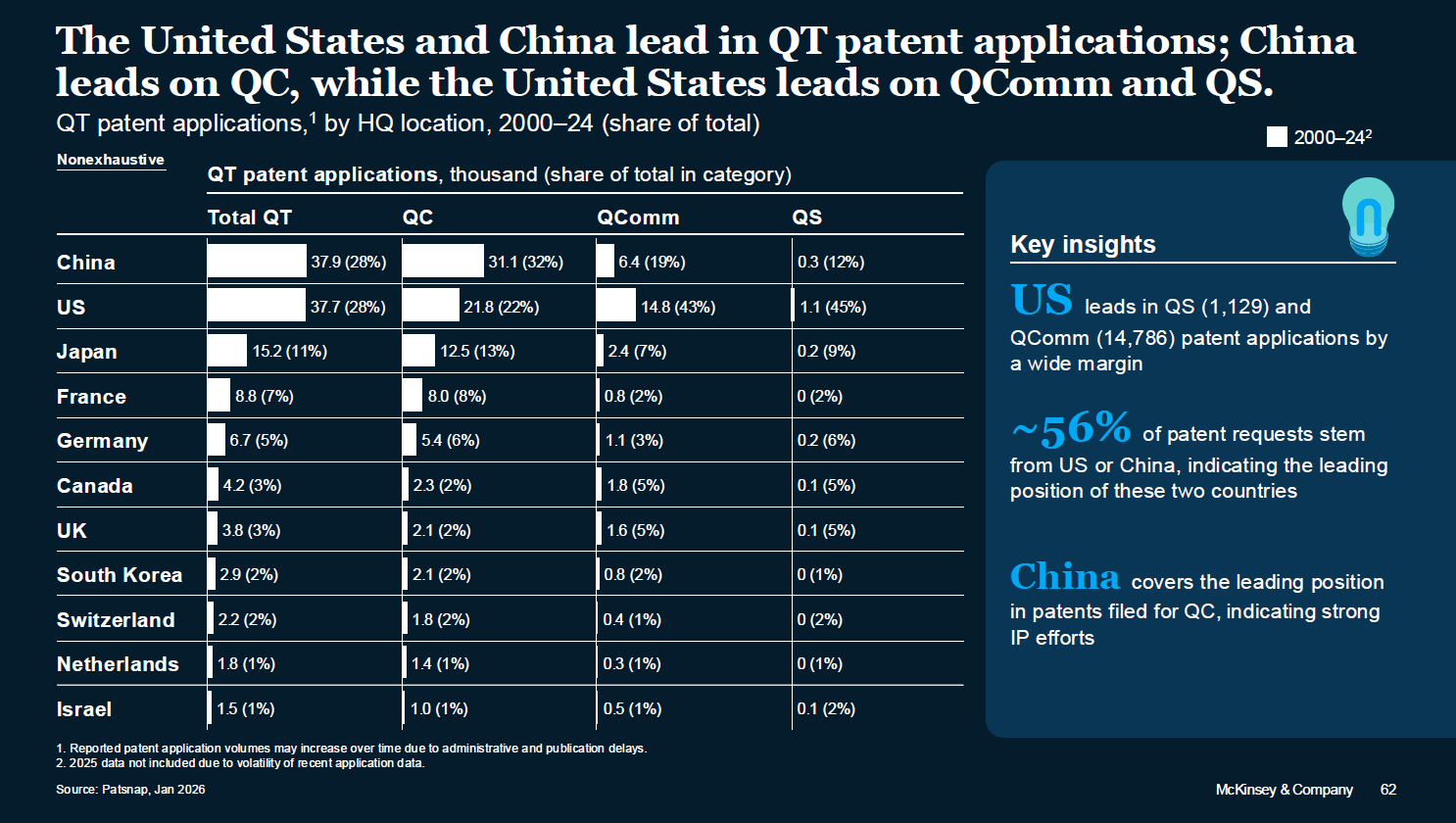

Sul piano geografico, il report mostra un equilibrio meno scontato di quanto si pensi. Gli Stati Uniti guidano per investimenti privati e per forza dell’ecosistema start-up, ma l’Europa appare forte nella readiness industriale di molte grandi aziende, mentre l’Asia aumenta il peso sia negli investimenti pubblici sia nelle attività accademiche e brevettuali.

Nelle pagine 61-66, McKinsey segnala che Stati Uniti e Cina guidano in generale per attività scientifica e domande di brevetto, con Germania, Giappone e Corea del Sud molto attive.

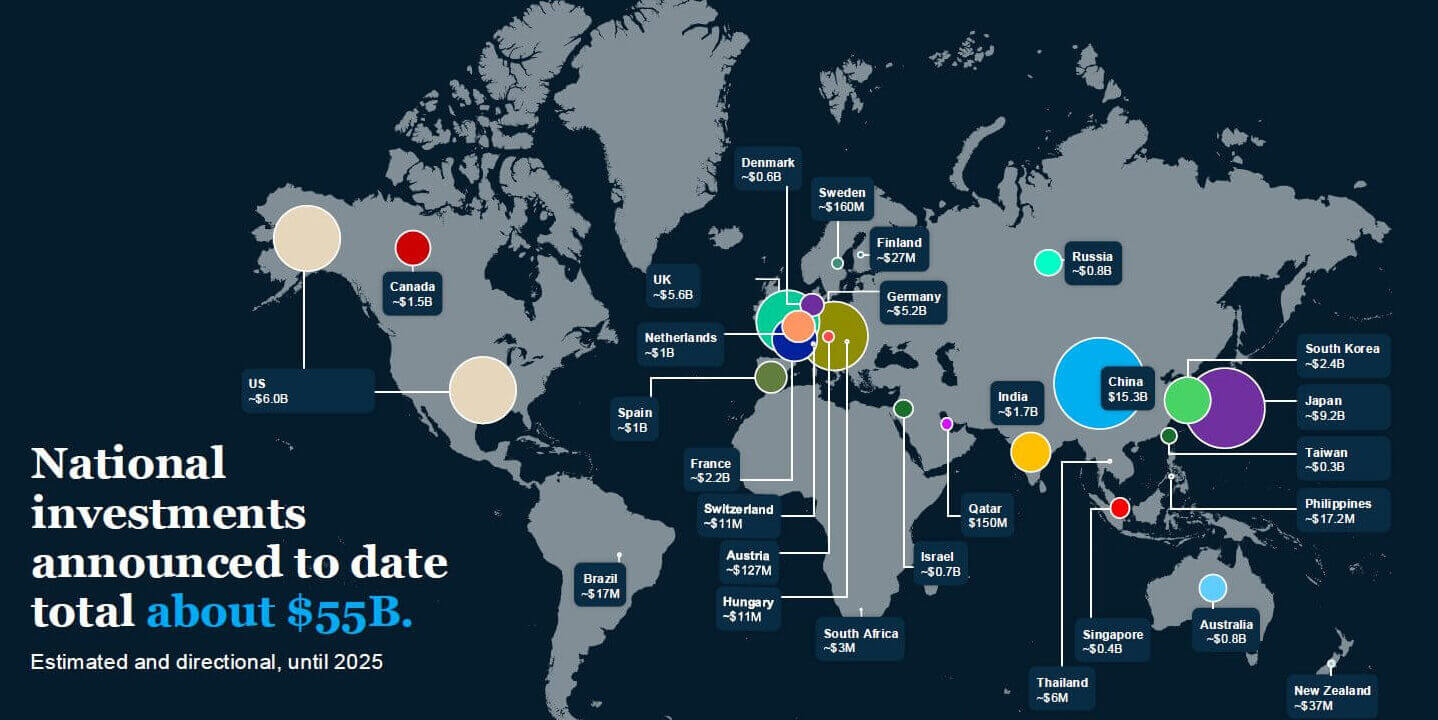

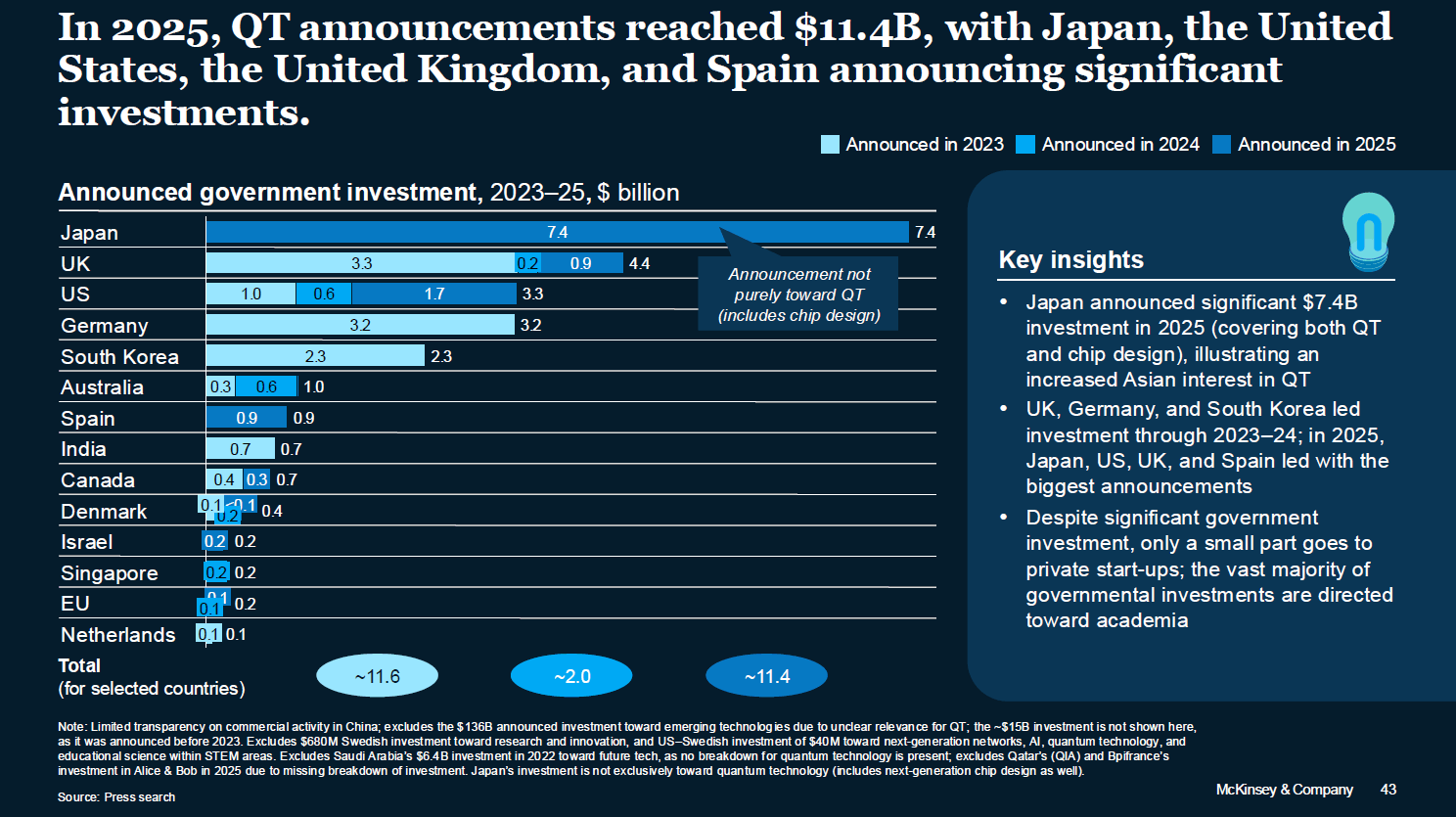

Nelle pagine 42-44, il documento stima circa 55 miliardi di dollari di investimenti nazionali annunciati fino al 2025, con iniziative particolarmente rilevanti in Cina, Giappone, Stati Uniti, Regno Unito e Germania.

Il risultato è un mercato già geopolitico. La partita riguarda capitali, ricerca, standard, proprietà intellettuale, sicurezza delle comunicazioni e filiere di componenti critici.

Il report avverte che l’accesso alla proprietà intellettuale diventerà sempre più strategico man mano che la commercializzazione avanzerà.

La fase che si apre

La conclusione che emerge dal Quantum Technology Monitor 2026 è meno spettacolare di certi annunci di settore, ma più rilevante per l’economia reale. Il quantum non è ancora una tecnologia matura e generalista.

Non ha vincitori definitivi, non ha un’unica architettura dominante, non ha ancora dimostrato in modo esteso un vantaggio commerciale su larga scala. Ma ha già superato una soglia: oggi mobilita capitale, budget industriali, programmi pubblici, road map cyber e progetti di integrazione infrastrutturale.

Per questo il punto non è più chiedersi se il quantum arriverà. La domanda, per imprese e investitori, è più concreta: in quale pezzo della catena del valore conviene esporsi adesso, con quali tempi, e con quale tolleranza al rischio tecnico. La finestra per entrare mentre standard, fornitori e casi d’uso sono ancora in definizione non resterà aperta a lungo. Il 2025, nei numeri raccolti da McKinsey, sembra il primo anno in cui questa trasformazione è diventata visibile.

Partecipa alla community