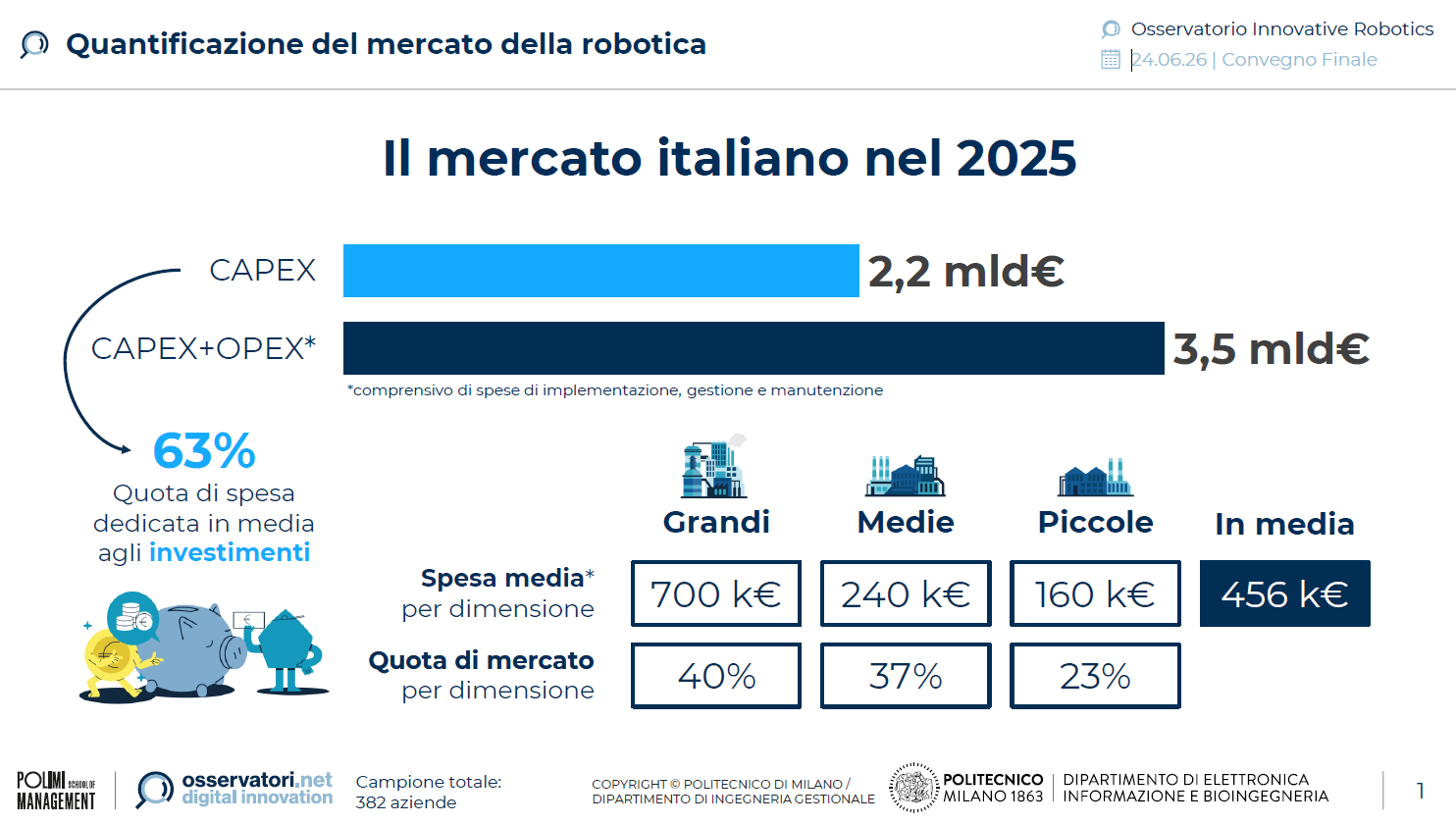

La robotica in Italia ha ormai una dimensione industriale rilevante e sta iniziando a cambiare natura. Secondo l’Osservatorio Innovative Robotics del Politecnico di Milano, nel 2025 il mercato italiano vale 2,2 miliardi di euro se si considerano le sole spese in conto capitale, e sale a 3,5 miliardi includendo anche le spese operative. Oggi il 28% delle aziende italiane utilizza soluzioni robotiche; la quota, nelle previsioni dell’Osservatorio, arriverà al 36% entro il 2028. La spesa media annua per impresa è di 456 mila euro, con forti differenze di taglia: 700 mila euro per le grandi aziende, 240 mila per le medie, 160 mila per le piccole.

Il dato più importante, però, non è solo la crescita quantitativa. È il cambiamento del perimetro d’uso. Per anni, parlare di robotica in Italia ha significato quasi esclusivamente parlare di manifattura, linee produttive, movimentazione, assemblaggio. Quel quadro resta dominante, ma non basta più a descrivere il settore. La nuova ondata di robotica, trainata dall’integrazione tra intelligenza artificiale, sensori e capacità di apprendimento continuo, punta a portare le macchine fuori dagli ambienti chiusi e prevedibili della fabbrica.

Il punto non è soltanto automatizzare di più. È automatizzare in luoghi dove finora farlo era difficile: magazzini meno strutturati, ospedali, spazi pubblici, attività di sorveglianza, ambienti ostili, servizi alla persona. È qui che la robotica italiana cambia pelle. E con questo passaggio cambia anche il tipo di investimento richiesto alle imprese, il tipo di competenze necessario e il quadro regolatorio che dovrebbe accompagnare la trasformazione.

Indice degli argomenti:

Dalla robotica tradizionale alla physical AI

L’attuale parco installato in Italia resta ancora largamente fondato sulla robotica industriale classica. L’82% dei robot presenti nelle aziende è composto da manipolatori tradizionali. È una fotografia coerente con la struttura del sistema produttivo italiano, nel quale la robotica ha avuto il suo principale terreno di sviluppo nelle attività di processamento, movimentazione e presa o assemblaggio. Oggi i robot sono usati soprattutto nel processamento, indicato dal 60% delle imprese adottanti, nella movimentazione e trasporto, al 43%, e nella presa e assemblaggio, al 40%.

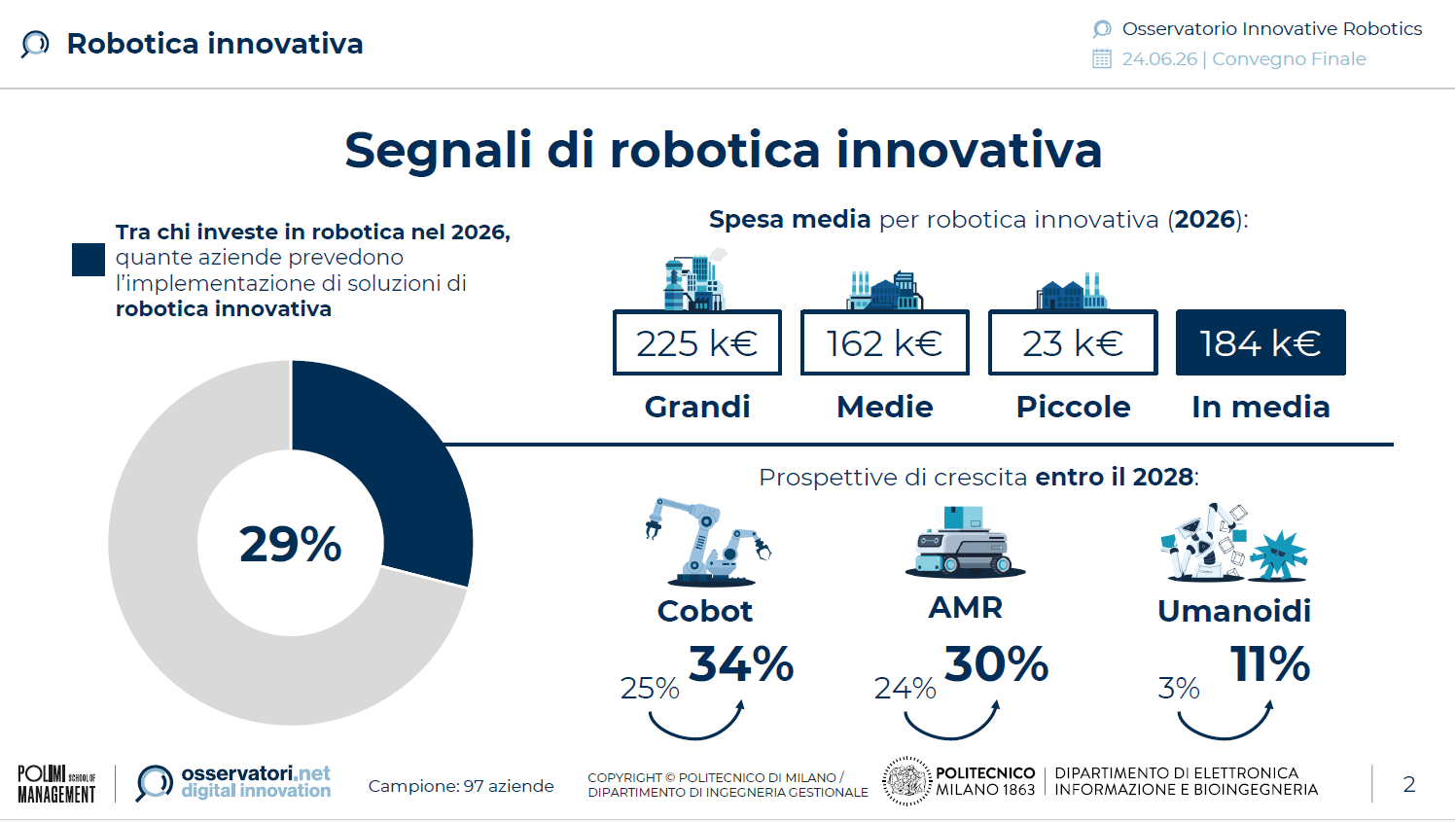

La tendenza segnalata dal Politecnico di Milano mostra però uno spostamento netto verso la robotica innovativa. Tra le imprese italiane che prevedono investimenti nel 2026, il 29% destinerà risorse a robot capaci di integrare AI, sensori e apprendimento continuo. La spesa media pianificata per questa nuova categoria è di 183 mila euro. Il valore assoluto resta contenuto rispetto alla spesa media complessiva, ma indica l’avvio di una fase nuova: quella in cui le imprese iniziano a testare sistemi meno rigidi, più adattivi, meno dipendenti da ambienti perfettamente standardizzati.

Nel lessico del settore questa evoluzione viene spesso associata alla physical AI, cioè all’applicazione dell’intelligenza artificiale a sistemi fisici che devono percepire, decidere e agire nel mondo reale. La differenza rispetto alla robotica tradizionale non riguarda soltanto velocità o precisione. Riguarda la capacità di rappresentare l’ambiente, anticipare ostacoli, scegliere azioni coerenti con un contesto mutevole. È questo salto che rende plausibile l’ingresso dei robot in spazi dove finora il costo di adattamento era troppo alto o la variabilità troppo ampia.

Cobot, robot mobili e umanoidi: dove cresce l’adozione

Le proiezioni al 2028 indicano con chiarezza quali segmenti cresceranno di più.

- I robot collaborativi, o cobot, passeranno dal 25% al 34% delle installazioni previste;

- i robot mobili autonomi dal 24% al 30%;

- gli umanoidi, oggi presenti in appena il 3% delle aziende, raggiungeranno l’11%. Sono percentuali che non raccontano un ribaltamento immediato del mercato, ma segnalano una direzione precisa: la parte più dinamica della robotica italiana si sta spostando verso macchine pensate per condividere spazi, muoversi in autonomia e adattarsi a compiti meno ripetitivi.

Questa crescita va letta con cautela. I manipolatori tradizionali continueranno a rappresentare la base del sistema industriale ancora per anni. Hanno una maturità tecnica elevata, casi d’uso consolidati e ritorni dell’investimento più facili da misurare. Cobot, amr e umanoidi, invece, entrano in processi dove il calcolo economico è meno lineare e dove l’integrazione organizzativa è più complessa.

Per questo il passaggio è interessante. La robotica non avanza più soltanto dove il lavoro è standardizzabile in modo quasi perfetto. Avanza anche dove serve collaborazione con l’operatore, flessibilità di processo, capacità di lavorare in ambienti non interamente strutturati. In altre parole, cresce nei margini che finora erano rimasti fuori dall’automazione pesante.

La manifattura resta centrale, ma i robot entrano nei servizi

L’Osservatorio segnala che nel prossimo triennio aumenterà l’adozione della robotica anche nel controllo qualità, dove la quota prevista sale dal 14% al 23%. Ma soprattutto emergono ambiti d’uso che fino a pochi anni fa avevano un ruolo marginale: formazione, supporto fisico e riabilitazione, sorveglianza e pattugliamento, operazioni in ambienti ostili. Il movimento è chiaro: i robot iniziano a trovare spazio nei servizi, nella salute, nella sicurezza, in contesti nei quali la presenza umana è difficile, rischiosa o costosa.

Questo non significa che l’Italia stia per diventare un laboratorio diffuso di robot nei luoghi pubblici. Significa piuttosto che la frontiera tecnologica si sta spostando e che anche il mercato domestico inizia a riflettere questa evoluzione.

Per le imprese, il vantaggio potenziale è doppio. Da un lato possono automatizzare attività che finora restavano manuali. Dall’altro possono farlo senza dover riconfigurare in profondità gli spazi esistenti, perché una parte della nuova robotica è progettata proprio per adattarsi all’ambiente, non per imporre all’ambiente di adattarsi alla macchina.

È un passaggio rilevante soprattutto per il tessuto produttivo italiano, composto in larga misura da piccole e medie imprese. La robotica industriale classica richiede spesso investimenti infrastrutturali alti e processi produttivi molto ordinati. La robotica innovativa promette di abbassare quella soglia di accesso. La promessa, però, dovrà confrontarsi con la realtà dei costi, della disponibilità di competenze e delle regole.

Il lavoro al centro: non solo produttività, ma carenza di manodopera

Uno dei dati più significativi della ricerca riguarda il rapporto tra robotica e mercato del lavoro. Sei aziende italiane su dieci vedono nella robotica una risposta concreta al calo di manodopera atteso nei prossimi decenni, legato all’invecchiamento demografico e alla denatalità. È un punto che sposta la discussione. Per molto tempo il dibattito pubblico ha letto la robotica quasi solo attraverso la lente della sostituzione del lavoro umano. L’Osservatorio mette invece al centro un’altra dinamica: in diversi settori il problema non è tanto la sostituzione, quanto la difficoltà crescente nel trovare persone per attività pesanti, ripetitive o poco attrattive.

Questo non elimina i rischi di trasformazione occupazionale. Li rende più articolati. L’adozione di robotica innovativa modifica il profilo delle competenze richieste. Riduce alcune mansioni esecutive e ne fa crescere altre: progettazione, sviluppo, integrazione, manutenzione, supervisione, analisi dei dati. La ricerca sottolinea che l’attesa non è quella di una perdita netta e lineare di posti di lavoro, ma di una ridefinizione profonda delle professionalità richieste.

Per l’Italia questo aspetto pesa più che altrove. Un sistema economico che invecchia, che fatica a trovare tecnici specializzati e che registra una bassa crescita della popolazione attiva può considerare la robotica come una leva per tenere in piedi capacità produttiva e servizi. Ma la stessa transizione richiede investimenti in formazione e riqualificazione. Senza questo passaggio, il rischio è di avere tecnologie disponibili ma difficili da integrare, oppure integrate solo da una minoranza di imprese già forti.

I freni: norme incerte, business case difficili, costi elevati

La ricerca del Politecnico di Milano non offre un racconto trionfalistico. Tra le aziende che oggi non adottano robotica e non prevedono di farlo nei prossimi tre anni, il 51% indica come ostacolo principale un contesto normativo e di mercato non ancora pronto. Nel dettaglio, il rapporto segnala problemi di definizione legale univoca del concetto di robot, sovrapposizioni tra autorità competenti, assenza di standard tecnici integrati, difficoltà nella gestione della sicurezza dei sistemi ad apprendimento continuo e mancanza di regole specifiche per gli umanoidi. Tutto questo si traduce in costi di conformità elevati.

Accanto alle norme ci sono i vincoli economici. Per le piccole imprese il problema principale resta il costo delle soluzioni e la difficoltà di ricondurre i propri processi a tecnologie già disponibili sul mercato. Per le grandi, invece, emerge spesso un altro nodo: costruire business case convincenti. È un dato interessante, perché mostra che l’ostacolo non coincide sempre con la disponibilità di capitale. Nei contesti più complessi, anche chi può investire fatica a stimare in modo credibile ritorni, tempi e benefici.

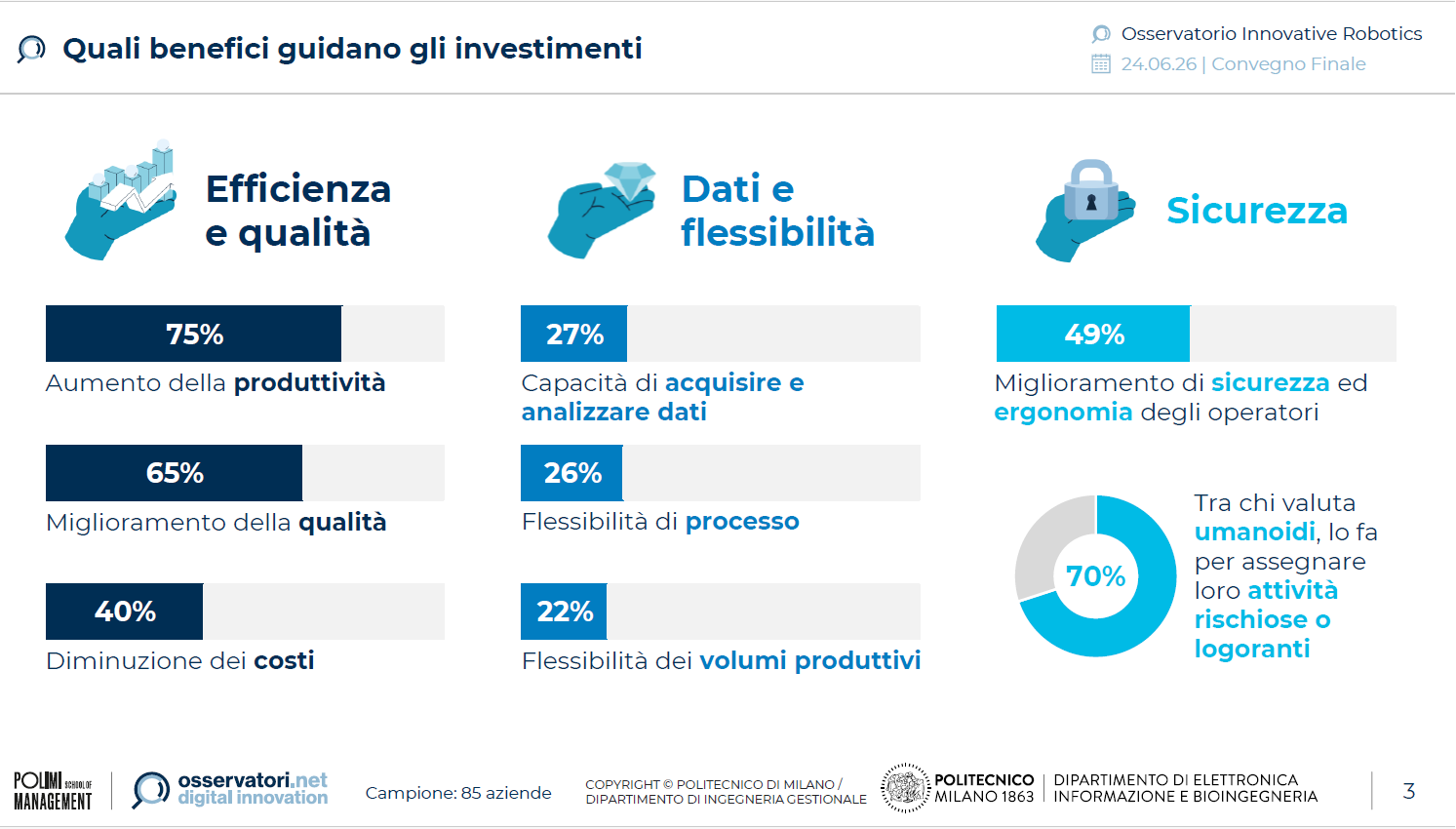

I benefici oggi monitorati dalle aziende che hanno già investito restano infatti in gran parte “tradizionali”: aumento della produttività del lavoro nel 75% dei casi, miglioramento della qualità del processo nel 65%, crescita di sicurezza ed ergonomia nel 49%, riduzione dei costi di produzione nel 40%. Ma stanno crescendo anche indicatori meno classici, come la capacità di acquisizione e analisi dei dati, citata dal 27% delle imprese, e la flessibilità di volume e di processo. È qui che i modelli di valutazione finanziaria più standard rischiano di diventare insufficienti.

Il caso umanoidi: pochi oggi, osservati da tutti

Tra tutti i segmenti, quello degli umanoidi è il più esposto all’attenzione mediatica e anche quello che richiede maggiore prudenza analitica. Oggi appena il 3% delle imprese italiane che già usano robotica sta sperimentando robot umanoidi. Entro il 2028 la quota dovrebbe arrivare all’11%. Guardando all’intero campione di imprese, il 35% non esclude di investire in queste soluzioni. Non siamo quindi davanti a un’adozione di massa imminente, ma a un interesse crescente per una tecnologia ancora in fase esplorativa.

La ragione di questo interesse è precisa. Gli umanoidi vengono considerati soprattutto una possibile risposta alle criticità demografiche e di forza lavoro, più che uno strumento di pura ottimizzazione operativa. I principali driver indicati dalle imprese sono l’assegnazione di attività rischiose, ripetitive o logoranti, citata dal 70% dei rispondenti; la necessità di compensare la carenza di addetti alla produzione, al 15%; la sostituzione di lavoratori specializzati vicini alla pensione, al 5%.

Il loro vantaggio teorico è noto: lavorare in ambienti progettati per esseri umani senza richiedere pesanti riconfigurazioni. Ma tra teoria e adozione industriale c’è ancora distanza. Affidabilità, sicurezza, costi, autonomia operativa e integrazione nei processi reali restano nodi aperti. Il fatto che l’interesse cresca così rapidamente, però, segnala che le imprese italiane non guardano più agli umanoidi come a una curiosità da laboratorio.

Startup e competizione globale: l’Italia c’è, ma resta piccola

La dimensione internazionale conferma che la robotica è già un terreno di competizione industriale e finanziaria. L’Osservatorio censisce 493 startup robotiche fondate dal 2020 e finanziate negli ultimi due anni in 39 paesi, con una raccolta complessiva di 7,39 miliardi di dollari. Nord America e Asia concentrano ciascuno il 38% delle startup analizzate, ma il Nord America assorbe il 57% del funding totale. L’Europa è terza per numero di startup, con il 20%, e per finanziamenti, con il 10% del totale.

L’Italia pesa poco in termini numerici, ma non è assente. Le startup robotiche italiane censite sono dieci, pari al 2% del totale globale, e hanno raccolto complessivamente oltre 120 milioni di dollari. È una presenza limitata, che restituisce bene il posizionamento del Paese: competenze e progetti esistono, ma la scala resta modesta rispetto ai grandi poli di investimento.

Per un paese manifatturiero come l’Italia, questo punto è decisivo. Se la nuova robotica diventa una delle piattaforme tecnologiche dei prossimi anni, contare solo come utilizzatori e non anche come produttori rischia di comprimere il valore industriale catturato sul territorio. La partita non riguarda soltanto quante imprese adotteranno robot, ma anche quale ruolo l’ecosistema italiano riuscirà a ritagliarsi nelle catene del valore della physical AI.

I 3,5 miliardi del mercato interno fotografano una domanda in crescita. La questione aperta è se quella domanda riuscirà a tradursi anche in capacità industriale, ricerca applicata e filiere nazionali abbastanza solide da non restare ai margini della corsa globale.

Partecipa alla community