L’intelligenza artificiale, in particolare l’AI generativa, sta alimentando grandi speranze di guadagni in termini di produttività e benessere, grazie alla sua capacità di creare nuovi contenuti come testo, immagini, audio, video e codice software.

Il documento “Developments in Artificial Intelligence markets: New indicators based on model characteristics, prices and providers” dell’OCSE, pubblicato a giugno 2025, fornisce nuove evidenze empiriche sui mercati dell’AI per valutare se i potenziali utenti dell’AI beneficiano di sviluppi favorevoli del mercato in termini di prezzi, qualità e varietà.

L’analisi si basa su una vasta raccolta di dati sulle caratteristiche dei modelli di AI generativa, incluse le loro prestazioni e prezzi, i fornitori di cloud e le applicazioni basate sull’AI a livello globale negli ultimi due anni. I risultati indicano diverse tendenze indicative di un forte dinamismo, come il calo dei prezzi in rapporto alla qualità e un aumento del numero di operatori di mercato e di offerte di modelli.

Indice degli argomenti:

La frontiera economica dell’AI: qualità crescente, prezzi in caduta libera

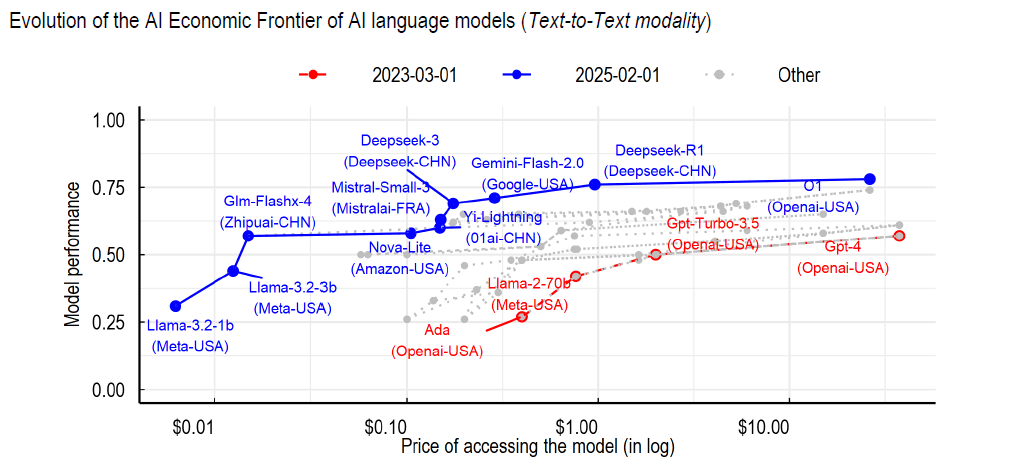

Uno degli indicatori più significativi emersi dal rapporto è l’evoluzione della “frontiera economica dell’AI”. Questo concetto identifica il sottoinsieme di modelli di AI disponibili sul mercato che minimizzano i prezzi per un dato livello di capacità. Incorporando i prezzi per catturare il costo di accesso all’AI, lo studio offre una prospettiva più ampia sulla concorrenza rispetto a quelle che si basano esclusivamente sulle capacità o sulle caratteristiche tecniche dei modelli.

La frontiera economica dell’AI si è continuamente spostata verso l’alto (migliorando la qualità) e verso sinistra (diminuendo i prezzi).

Ad esempio, la qualità del miglior modello di due anni fa (GPT-4, marzo 2023) è oggi accessibile a meno di un centesimo del prezzo a febbraio 2025.

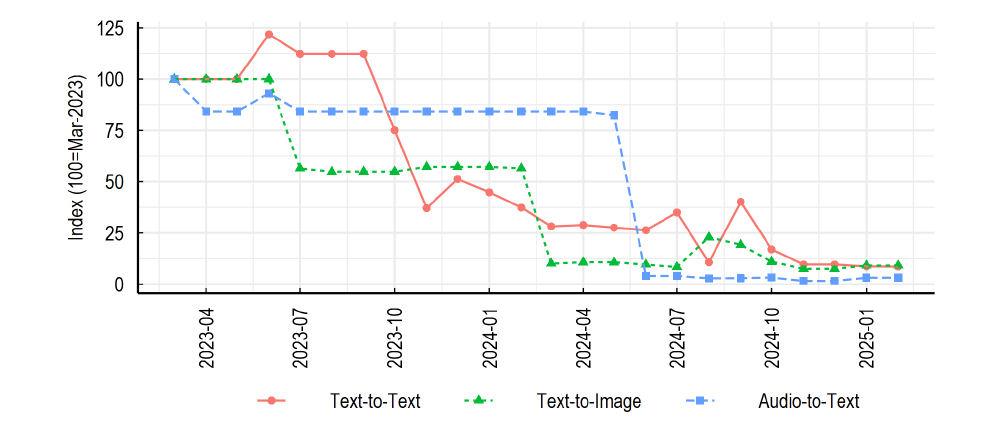

Si documenta un calo significativo dell’80% nei prezzi dei modelli di AI negli ultimi due anni. Questa tendenza è attribuibile all’emergere di modelli più piccoli ed efficienti, spesso da nuovi sviluppatori, e alla crescente disponibilità di modelli open-source, combinata con innovazioni tecnologiche che hanno portato alla diminuzione dei prezzi dell’hardware e al miglioramento della costruzione dei modelli.

È interessante notare la forma logaritmica della frontiera economica dell’AI, che suggerisce forti rendimenti decrescenti: miglioramenti incrementali nella qualità ai livelli più alti sono accessibili solo a un costo ordine di grandezza superiore. Questo crea forti incentivi per gli utilizzatori di AI a ottimizzare attentamente le caratteristiche del modello, senza necessariamente puntare al modello più performante e capace.

Un mercato oligopolistico ma in evoluzione: nuovi attori e rapido ricambio

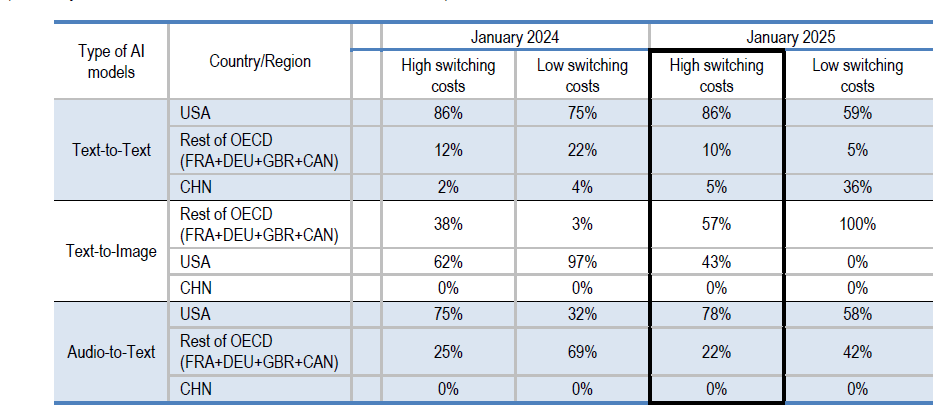

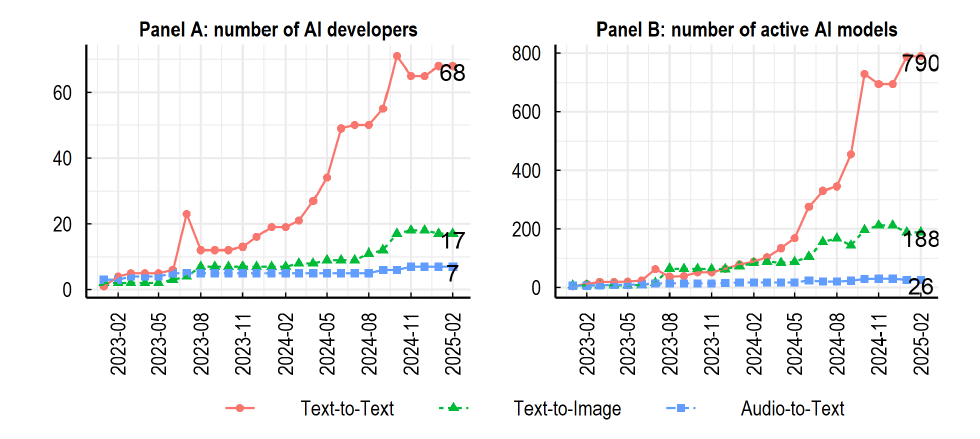

Sebbene l’offerta di LLM (Large Language Models) sia ampia, con oltre 700 modelli, la frontiera economica dell’AI è composta da un piccolo sottoinsieme di circa 10 modelli. Questi provengono da diverse nazioni, tra cui Stati Uniti (OpenAI, Google, Anthropic, Meta, Microsoft, Amazon), Cina (Alibaba, Deepseek, 01.AI, ZhipuAI) e Francia (MistralAI). Questa diversità suggerisce preferenze eterogenee e attriti nell’adozione tra gruppi di consumatori in diverse regioni, a causa di specificità linguistiche, culturali o preoccupazioni di sicurezza nazionale.

Un’osservazione chiave è che la frontiera economica include sia operatori digitali consolidati (Google, Meta, Alibaba) sia nuovi sviluppatori di modelli di AI, come OpenAI, Anthropic, MistralAI e DeepSeek, che hanno contribuito a far avanzare la frontiera espandendo le capacità o riducendo i prezzi. La leadership degli Stati Uniti nello sviluppo di modelli Text-to-Text persiste, ma è stata messa in discussione nell’ultimo anno, in particolare dalla Cina, che è ora il principale concorrente degli Stati Uniti in scenari a bassi costi di switching.

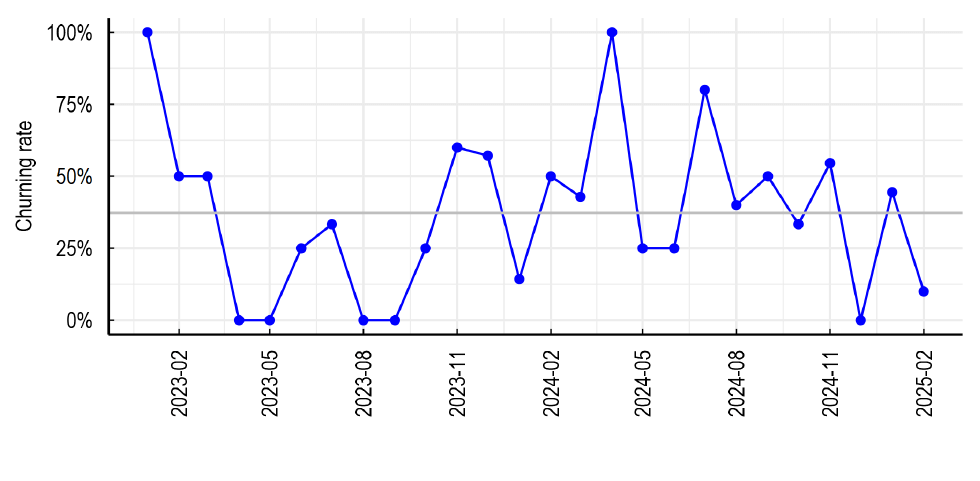

Il tasso di ricambio (churning rate) dei modelli alla frontiera economica dell’AI è stato incredibilmente rapido, con nuovi modelli rilasciati ogni mese. In media, il 30% dei modelli di frontiera in tutte le modalità viene “deprezzato” ogni mese, il che significa che i modelli alla frontiera vengono sostituiti in meno di tre mesi, e per i modelli di punta (Tier 1) in circa sei mesi o un anno. Questa rapida evoluzione suggerisce che il vantaggio competitivo dato dal rilascio di un nuovo modello di frontiera non ha mai fornito una leadership definitiva, richiedendo un’accelerazione dell’innovazione da parte dei leader stessi per mantenere il loro vantaggio.

Rapporto OCSE sui mercati AI: il ruolo cruciale dell’open source nella competizione

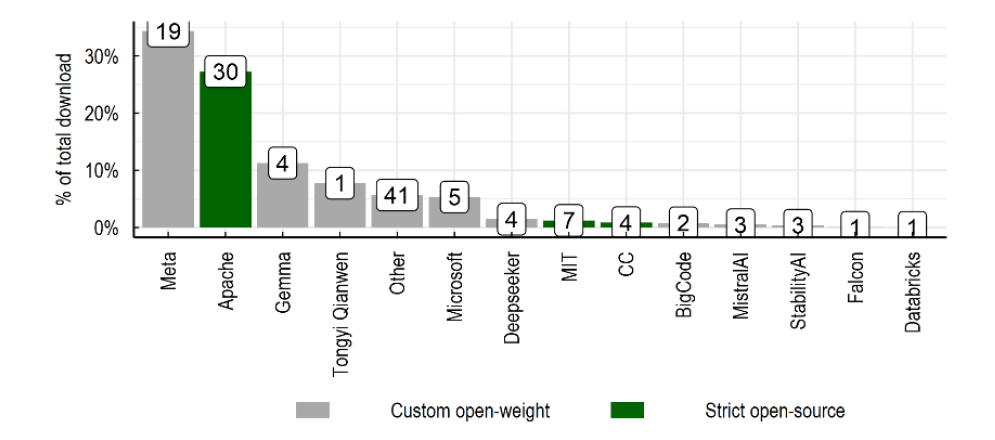

I modelli open source giocano un ruolo fondamentale nel mantenere il dinamismo del mercato. Essi hanno contribuito in modo significativo alla diminuzione dei prezzi, facilitando l’ingresso nel mercato e permettendo ai fornitori di cloud di offrire modelli a costi prossimi al costo marginale. La presenza di un solido ed energico ecosistema open-source di AI ha portato alla creazione di numerose nuove aziende che sviluppano prodotti per i consumatori finali, basandosi su una combinazione di modelli di AI (sia chiusi che aperti) e piattaforme open-source, contribuendo così alla competizione nei mercati dell’AI e in tutti i settori.

Tuttavia, il concetto di “open source” nell’AI è oggetto di dibattito, poiché le licenze non sempre seguono le convenzioni tradizionali dell’open-source, spesso rilasciando solo i “pesi” del modello senza concedere piena libertà per il lavoro derivato o l’uso commerciale. Ciò potrebbe limitare i benefici dell’AI open-source per la diffusione e l’innovazione cumulativa. Nonostante queste sfide di licenza, la disponibilità di modelli a pesi aperti ha colmato in gran parte il divario di capacità con i migliori modelli chiusi.

L’accesso tramite Cloud e i rischi di “gatekeeping”

L’accesso ai moderni modelli di AI avviene tipicamente tramite servizi cloud come “models-as-a-service”.

Tre aziende (gli hyperscalers): Amazon (AWS), Microsoft (Azure) e Google (GCS), sono in testa negli investimenti specializzati in AI, e la loro integrazione verticale con i principali laboratori di AI solleva preoccupazioni sul rischio di “cloud gatekeeping“, ovvero una posizione esclusiva di pochi attori che controllano l’accesso ai modelli di AI di altre aziende sviluppatrici.

Tuttavia, le evidenze empiriche iniziali suggeriscono che i modelli accessibili dai maggiori fornitori di cloud non sono stati prezzati al di sopra dei prezzi di mercato e che le loro strategie di prezzo non sono cambiate significativamente durante il periodo esaminato. La maggior parte dei fornitori di cloud offre un’ampia gamma di modelli con diverse capacità e prezzi, e i modelli di alcuni sviluppatori che puntano su soluzioni open-source sono disponibili tramite oltre dieci fornitori.

Questa ampia disponibilità consente di passare da un modello all’altro e da un sviluppatore all’altro, continuando a utilizzare lo stesso fornitore di cloud, sfruttando le possibilità di arbitraggio nel mercato dei modelli di AI. Questo è un buon segno per la competitività.

Servizi digitali basati sull’AI: un mercato nascente ma vulnerabile

Nel segmento a valle della catena del valore dell’AI, i consumatori e i lavoratori interagiscono con applicazioni di servizi digitali basati sull’intelligenza artificiale, spesso costruite attorno a “agenti AI” che combinano più modelli e software racchiusi in un’interfaccia utente.

Il numero di servizi basati sull’AI è aumentato esponenzialmente dal 2024, con una concentrazione di strumenti AI in attività come la generazione di immagini, la generazione di contenuti, la scrittura, la chat e il supporto clienti.

Sebbene l’AI stia impattando una vasta gamma di settori, la maggior parte di queste applicazioni si trova nei servizi ad alta intensità di conoscenza (servizi professionali, tecnici e ICT). Attualmente, non è emersa una “killer app” che abbia attratto e bloccato la maggior parte degli utenti. Nonostante ciò, persistono preoccupazioni significative per la concorrenza.

La capacità dei nuovi entranti di scalzare gli incumbent appare altamente incerta. Le grandi aziende consolidate sono fortemente presenti in molti strati della catena del valore dell’AI e possono sfruttare il loro potere di mercato in altri ambiti, ad esempio costruendo piattaforme di app AI che generano effetti di rete indiretti e riducono i margini di sviluppatori di app più piccoli. Inoltre, l’AI incorporata nell’hardware potrebbe dare un vantaggio particolare alle aziende con ampie basi di utenti esistenti, come Apple, Google o Microsoft.

Rapporto OCSE sui mercati AI: Rischi persistenti e necessità di un monitoraggio costante

Nonostante i segnali di dinamismo, il rapporto evidenzia che molti sviluppi nell’AI sono ancora incerti e soggetti a rapida evoluzione, analogamente ai primi giorni di internet. I rischi persistono, legati a colli di bottiglia negli input chiave dell’AI, in particolare dati, potenza di calcolo e competenze. La concentrazione delle capacità di AI e dei dati in poche aziende potrebbe ostacolare l’innovazione e la concorrenza nello sviluppo e nella distribuzione dell’AI, limitandone i benefici economici e sociali più ampi.

Il potenziale consolidamento orizzontale di aziende specializzate, attraverso acquisizioni da parte di attori già grandi, potrebbe rappresentare una minaccia importante per la concorrenza nei prossimi anni. È cruciale garantire la disponibilità di informazioni trasparenti sui prezzi e sulle prestazioni delle offerte di modelli, e assicurare basse barriere per il passaggio tra sviluppatori e fornitori.

Il continuo monitoraggio dell’evoluzione del mercato, includendo il numero di attori, i prezzi, la qualità e le quote di mercato, fornirà indicatori precoci dello stato della concorrenza, sebbene debbano essere integrati da valutazioni più ampie, come le partnership strategiche tra gli operatori di mercato.