La corsa globale all’intelligenza artificiale ha reso i data center una delle infrastrutture più contese dell’economia digitale. Il nodo non è soltanto la disponibilità di chip avanzati. Conta sempre di più l’energia necessaria per alimentare nuovi impianti, i tempi autorizzativi per costruirli, la capacità delle reti elettriche di sostenerli e il costo ambientale di questa espansione. Da qui nasce una proposta che fino a pochi anni fa sembrava confinata alla fantascienza: spostare una parte della capacità di calcolo in orbita.

A rilanciare questa tesi è Starcloud, società che sviluppa infrastrutture di calcolo orbitale. In un’intervista pubblicata da McKinsey nel maggio 2026, il ceo e cofondatore Philip Johnston descrive i data center spaziali come un possibile complemento ai sistemi terrestri, soprattutto per rispondere alla crescita dei carichi di lavoro legati all’AI.

Il documento non presenta un piano industriale validato da terzi, ma il punto di vista di un operatore del settore, con una serie di indicazioni tecniche ed economiche utili per capire dove potrebbe andare il mercato.

Indice degli argomenti:

Che cosa significa davvero “data center in spazio”

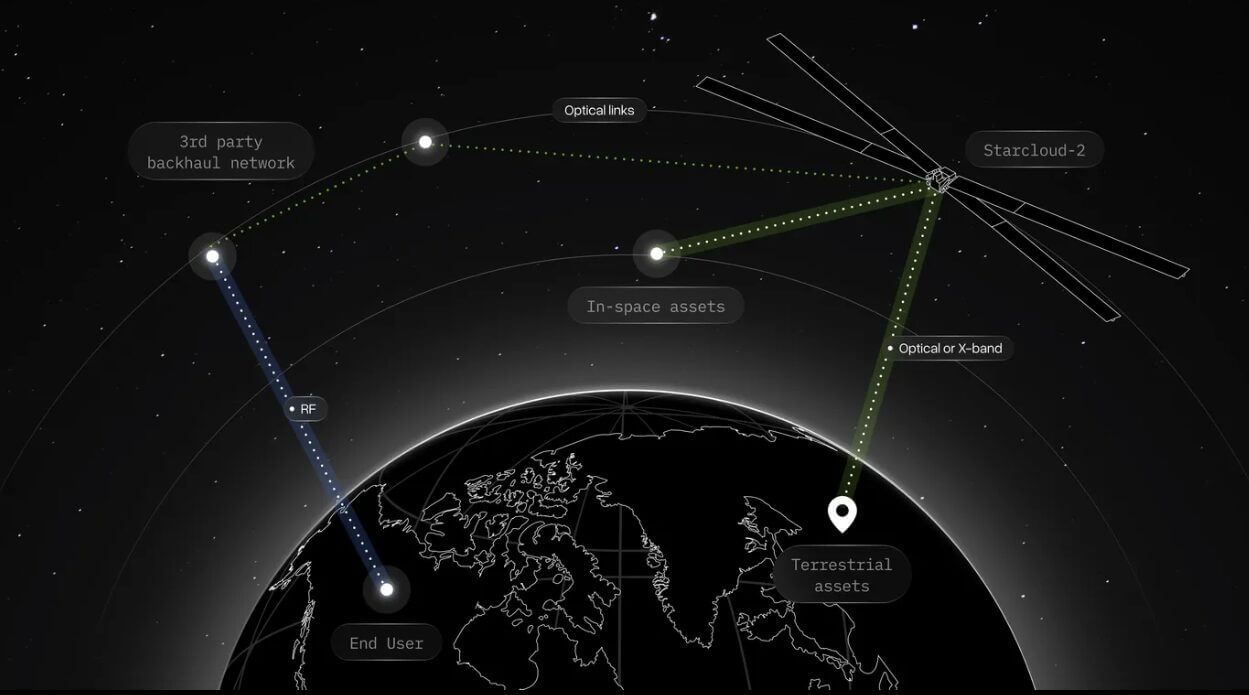

Il primo chiarimento riguarda il linguaggio. Johnston spiega che definire “data center” i sistemi già lanciati sarebbe, allo stato attuale, una forzatura. La prima piattaforma di Starcloud, inviata in orbita a novembre, è un satellite da circa 1 kilowatt con cinque gpu integrate. Secondo l’azienda, il sistema ha eseguito attività di addestramento e inferenza, compresa una versione di Gemini, direttamente nello spazio. Johnston però precisa che si tratta più correttamente di un satellite con capacità di calcolo di livello data center, non ancora di un vero data center orbitale.

Il passo successivo, sempre secondo l’intervista, dovrebbe arrivare entro circa un anno con un sistema da 10 kilowatt, organizzato su scala rack e dotato di chip più avanzati e di un’infrastruttura più robusta. Il vero salto dimensionale sarebbe però Starcloud 3, pianificato per il 2028, con una potenza di circa 200 kilowatt, un peso vicino alle tre tonnellate e un formato pensato per il trasporto con Starship.

A quel punto, sostiene Johnston, si potrebbe parlare di un’infrastruttura spaziale capace di gestire carichi di inferenza su larga scala. Più avanti, il progetto immagina una costellazione fino a 88 mila satelliti, per una capacità totale nell’ordine dei 20 gigawatt, destinata soprattutto ai flussi di inferenza.

Questi numeri mostrano l’ambizione dell’iniziativa, ma anche il suo carattere ancora prospettico. Nel testo di McKinsey non ci sono verifiche indipendenti sulla sostenibilità finanziaria di una costellazione di questa scala, né una validazione esterna dei tempi dichiarati.

Il vincolo che spinge verso l’orbita: l’energia

Il punto centrale dell’argomento economico è la scarsità di energia disponibile per nuovi data center sulla Terra. Johnston sostiene che oggi il vero collo di bottiglia non sia tanto la domanda di calcolo, che cresce molto rapidamente, quanto la possibilità di costruire nuova capacità energetica in tempi compatibili con quella domanda. Anche impianti solari di grandi dimensioni, osserva, possono incontrare anni di autorizzazioni e ostacoli locali. In orbita, almeno in teoria, questi vincoli si riducono drasticamente.

La tesi è semplice: se la potenza di calcolo per l’AI continua ad aumentare, la competizione si sposterà dalla sola disponibilità di semiconduttori alla combinazione fra elettricità, spazio fisico, sistemi di raffreddamento e tempi di realizzazione. In questa cornice, i data center spaziali verrebbero proposti come un modo per aggirare i colli di bottiglia terrestri, sfruttando l’energia solare in modo più continuo e, in alcune orbite, senza interruzioni rilevanti.

Johnston aggiunge un secondo elemento: nello spazio, i pannelli solari potrebbero offrire una resa per metro quadrato circa otto volte superiore a quella ottenibile sulla Terra. Inoltre, nelle orbite adatte, non servirebbero grandi batterie per coprire l’assenza di sole notturna, né sistemi di backup energetico analoghi a quelli richiesti nei campus terrestri. Sono vantaggi teorici che, se confermati su scala industriale, inciderebbero direttamente sui costi di esercizio.

Il vero nodo: quando conviene economicamente

Il vantaggio tecnico, da solo, non basta. La questione decisiva è il costo. Johnston ammette che oggi i data center nello spazio sono sono in genere più costosi dei corrispettivi terrestri, soprattutto per effetto dei lanci. Il punto di svolta, secondo lui, arriverebbe se il costo di accesso allo spazio scendesse in modo significativo, fino a circa 500 dollari al chilogrammo. A quella soglia, sostiene, il calcolo orbitale potrebbe diventare competitivo; sotto quel livello, addirittura più conveniente.

Nel confronto illustrato nell’intervista, Starcloud indica anche una possibile riduzione del costo infrastrutturale. In orbita, dice Johnston, non servirebbero batterie, sistemi di continuità, chiller, torri evaporative o conversioni ac/dc come nei grandi campus terrestri. Questo potrebbe portare il costo dell’infrastruttura a meno di 5 milioni di dollari per megawatt, contro una forchetta di 12-15 milioni per megawatt negli Stati Uniti. È una stima dell’azienda, non un benchmark indipendente, ma segnala dove Starcloud vede il margine industriale della propria proposta.

Per un osservatore economico il punto è che l’ipotesi non si regge sulla novità tecnologica in sé, ma su una combinazione molto precisa di variabili:

- devono continuare a scendere i costi di lancio

- devono reggere i componenti commerciali in ambiente spaziale,

- devono funzionare collegamenti dati ad alta capacità

- deve esistere una domanda disposta a pagare per servizi con latenze non bassissime ma energia abbondante.

Se anche solo una di queste condizioni saltasse, il modello perderebbe parte della sua attrattiva.

A chi vendere calcolo orbitale

Starcloud individua come clienti principali gli hyperscaler e i nuovi operatori focalizzati sull’AI, i cosiddetti neocloud provider. La ragione, spiega Johnston, è che per questi soggetti sta diventando più difficile trovare nuove fonti energetiche da associare ai data center.

L’offerta immaginata ha due forme. La prima è simile a quella di un cloud provider tradizionale: vendere tempo macchina gpu direttamente ad altri grandi operatori. La seconda assomiglia di più a un’attività di colocation: Starcloud fornirebbe energia, raffreddamento e connettività, mentre il cliente sceglierebbe l’architettura dei chip e potrebbe a sua volta rivendere servizi ai propri utenti.

Questa distinzione è importante perché rivela un’ambizione industriale ampia. L’azienda non punta solo a offrire una nicchia tecnologica, ma a collocarsi in una parte strategica della catena del valore dell’AI. In pratica vorrebbe diventare per il calcolo orbitale quello che i grandi operatori terrestri sono stati per il cloud: un’infrastruttura di base su cui altri costruiscono servizi, piattaforme e applicazioni.

Quali lavori possono stare in orbita

Il limite operativo più evidente riguarda la latenza. Johnston afferma che quasi tutti i carichi di inferenza sono adatti allo spazio, purché non richiedano tempi di risposta estremamente bassi, inferiori a 50 millisecondi. Secondo la sua lettura, sotto circa 200 millisecondi molti utenti non percepiscono differenze significative, quindi applicazioni come chat, ricerca, agenti vocali per il servizio clienti, automazione di back office o generazione video potrebbero funzionare bene anche con calcolo orbitale. Resterebbero invece fuori casi come il trading ad alta frequenza o alcune tipologie di gaming, dove anche ritardi minimi contano.

Nel breve periodo, Johnston vede però un mercato iniziale diverso e più redditizio: offrire capacità di inferenza direttamente ad altri veicoli spaziali, pubblici o privati. Sarebbe un segmento utile a finanziare ricerca e sviluppo, con prezzi più alti rispetto ai clienti terrestri. È un passaggio rivelatore. Prima di competere davvero con i data center a terra, Starcloud sembra voler costruire un mercato captive nello spazio, dove il vantaggio competitivo è più difendibile e la pressione sui prezzi meno intensa.

L’orbita giusta per evitare il problema della notte

Uno dei punti più delicati è la continuità della produzione energetica. Johnston chiarisce che non tutte le orbite sono adatte. Nella maggior parte dei casi, un satellite trascorre circa metà del tempo nell’ombra della Terra e questo imporrebbe batterie, replicando in parte il problema tipico del solare terrestre. La soluzione proposta è l’orbita eliosincrona dawn-dusk, nella quale il satellite segue la linea del terminatore terrestre e resta sostanzialmente in luce continua. In questo modo si eliminerebbe la necessità di accumulo energetico su larga scala e si otterrebbe un ambiente di alimentazione molto stabile, privo di variabili come meteo o umidità.

Dal punto di vista economico, questo passaggio conta molto. Nei data center tradizionali, la resilienza energetica richiede investimenti pesanti in sistemi di backup e continuità, oltre ai costi operativi associati. Se una parte di questi apparati potesse essere evitata, il vantaggio non sarebbe solo ambientale ma anche patrimoniale. Il problema è che questo beneficio dipende da un’architettura orbitale molto specifica e da una gestione impeccabile della costellazione.

Sostenibilità: promessa concreta o calcolo da verificare

Nel testo di McKinsey, la sostenibilità viene affrontata soprattutto in termini di emissioni. Johnston sostiene che, almeno in teoria, anche includendo le emissioni associate ai lanci, i sistemi spaziali potrebbero produrre meno emissioni dei data center alimentati a gas. A fine vita, aggiunge, i satelliti sarebbero progettati per distruggersi in atmosfera dopo circa cinque anni di servizio.

È un argomento che può pesare nei rapporti con grandi clienti, visto che hyperscaler e grandi gruppi tecnologici hanno obiettivi climatici sempre più stringenti. Ma qui la cautela è indispensabile.

Nell’intervista non compaiono analisi complete del ciclo di vita, dati comparabili su emissioni per unità di calcolo né studi indipendenti sulla sostenibilità dell’intero sistema, inclusi produzione dei componenti, lanci ripetuti, sostituzione periodica dei satelliti e traffico dati Terra-orbita. L’idea è industrialmente interessante, ma il bilancio ambientale resta da dimostrare con numeri verificabili.

Manutenzione senza tecnici: il software al posto delle riparazioni

Un data center tradizionale può contare su squadre tecniche, magazzini ricambi, manutenzione preventiva e interventi fisici continui. In orbita questo modello non esiste. Johnston dice apertamente che le prime generazioni dei sistemi non saranno oggetto di manutenzione robotica e dovranno funzionare in autonomia per l’intero ciclo di vita, circa cinque anni. Per farlo serviranno ridondanza nei sistemi critici, sovradimensionamento di componenti destinati a degradarsi, come i pannelli solari, e tolleranza ai guasti gestita a livello software.

Il paragone che propone è con i data center moderni di grande scala, dove spesso non si ripara il singolo componente ma si instradano i carichi altrove e si assorbe il guasto nell’orchestrazione complessiva. Il concetto è simile, ma lo spazio alza enormemente la posta.

Un errore di progettazione, un degrado inatteso o una serie di guasti ripetuti possono tradursi in capacità persa fino al rientro in atmosfera del satellite. Questo rende la qualità ingegneristica e la previsione statistica dei guasti molto più decisive che in un impianto a terra.

Radiazioni e chip commerciali: il test decisivo

Uno degli ostacoli tecnici più seri è l’esposizione alle radiazioni. L’hardware spaziale tradizionale utilizza chip radiation-hardened, progettati per resistere all’ambiente orbitale ma molto costosi e molto meno potenti dei semiconduttori commerciali di ultima generazione. Johnston quantifica il divario in almeno cento volte meno potenza rispetto alle opzioni terrestri più avanzate. Per questo, spiega, Starcloud ha scelto fin dall’inizio di usare chip commerciali adattati allo spazio.

La scelta passa da test intensivi con acceleratori di particelle, esposizione simulata a dosi di radiazione equivalenti a cinque anni di missione, prove con protoni e ioni pesanti, oltre alla telemetria raccolta in orbita. L’obiettivo è capire le modalità di guasto e progettare schermature adeguate. È probabilmente qui che si giocherà una parte rilevante della credibilità del settore. Se il calcolo orbitale dovrà essere competitivo, non potrà basarsi su componenti meno efficienti e molto più costosi. Ma usare chip commerciali significa anche esporsi a rischi di affidabilità che nel data center terrestre hanno un peso del tutto diverso.

Il paradosso del freddo: raffreddare senza aria

C’è poi il nodo termico, forse il più controintuitivo. Lo spazio è freddo, ma non c’è aria. Questo significa che il calore non può essere dissipato per convezione o conduzione, come avviene nei sistemi terrestri. Deve essere irradiato. Johnston richiama la legge di Stefan-Boltzmann e spiega che la dissipazione cresce con la quarta potenza della temperatura assoluta: piccoli aumenti della temperatura del radiatore migliorano molto l’efficienza.

La soluzione descritta da Starcloud ha tre fasi:

- un liquido refrigerante attraversa i chip,

- il calore viene trasferito ai radiatori

- infine disperso come radiazione infrarossa.

Il prezzo da pagare è la superficie necessaria. Johnston dice che un sistema come Starcloud 3 potrebbe richiedere pannelli solari estesi quanto diversi campi da tennis, più ulteriore superficie radiativa. La sfida, aggiunge, è progettare radiatori leggeri e poco costosi, a una frazione del peso e del costo dei sistemi storici come quelli della Stazione spaziale internazionale.

Qui emerge un dato economico spesso trascurato: nel calcolo ad alte prestazioni l’efficienza termica non è un dettaglio tecnico, ma una variabile di costo fondamentale. Sulla Terra, il raffreddamento pesa sulle bollette, sugli investimenti immobiliari e sul consumo d’acqua. In orbita il problema cambia forma, ma non scompare. Si trasferisce nel rapporto tra massa lanciata, superficie utile e prestazioni computazionali disponibili.

Un mercato da 1.000 miliardi? La previsione più audace

L’affermazione più forte dell’intervista riguarda le dimensioni potenziali del mercato. Johnston dice che, guardando abbastanza lontano, il limite superiore della domanda di calcolo coincide in sostanza con l’energia del sole. Più concretamente, aggiunge che entro il prossimo decennio la maggior parte della nuova capacità di calcolo potrebbe essere installata nello spazio, per un mercato da circa 1.000 miliardi di dollari l’anno in spesa in conto capitale per costruire data center orbitali.

È la parte più visionaria del documento. La logica che la sostiene è lineare: la domanda di AI cresce, tenderà ad assorbire una quota sempre più ampia del calcolo globale e finirà per mettere sotto forte pressione l’infrastruttura terrestre. Ma il salto fra questa tendenza e la previsione di un mercato annuo da 1.000 miliardi resta enorme. Per arrivarci servirebbero non solo l’abbattimento dei costi di lancio e la maturità della tecnologia, ma anche standard industriali, regole internazionali, capacità manifatturiera spaziale su scala molto più ampia dell’attuale e clienti pronti a spostare una parte consistente dei propri carichi in orbita.

Vantaggio competitivo, brevetti e rischio SpaceX

Dal punto di vista degli investitori, Johnston individua tre fonti di vantaggio durevole.

La prima è offrire un servizio migliore, con minori costi energetici e maggiore affidabilità.

La seconda è l’effetto lock-in tipico del cloud: cambiare fornitore può essere troppo rischioso per chi gestisce servizi critici.

La terza riguarda la scala, l’esperienza operativa e la proprietà intellettuale. Starcloud afferma di stare costruendo un portafoglio brevetti importante, in particolare sul lato dei radiatori e dell’architettura di sistema.

Lo stesso Johnston riconosce però un concorrente inevitabile: SpaceX. Il gruppo di Elon Musk ha vantaggi evidenti nella capacità di lancio e nell’esecuzione industriale. Starcloud prova a ritagliarsi una differenza puntando su infrastrutture flessibili e bare metal, che consentano ai clienti di scegliere hardware e carichi di lavoro. È una strategia razionale, ma fa capire quanto il settore, se mai decollerà davvero, potrebbe concentrarsi in pochi grandi operatori verticalmente integrati.

Un’ipotesi da seguire, non ancora un nuovo standard

L’intervista pubblicata da McKinsey nel maggio 2026 non dimostra che i data center nello spazio diventeranno una componente dominante dell’economia digitale. Mostra però che l’idea ha smesso di essere un semplice esercizio teorico. Esistono già primi test in orbita, una roadmap industriale, una tesi economica fondata soprattutto su energia e costi di lancio, e un elenco chiaro dei problemi da risolvere: latenza, affidabilità, radiazioni, raffreddamento, sostenibilità e accesso al capitale.

Per ora il dato più solido è un altro: la fame di elettricità dell’intelligenza artificiale sta spingendo l’industria a cercare capacità di calcolo ovunque sia possibile costruirla. Fino a pochi anni fa il confine era geografico. Oggi qualcuno prova a spostarlo in orbita.

Partecipa alla community