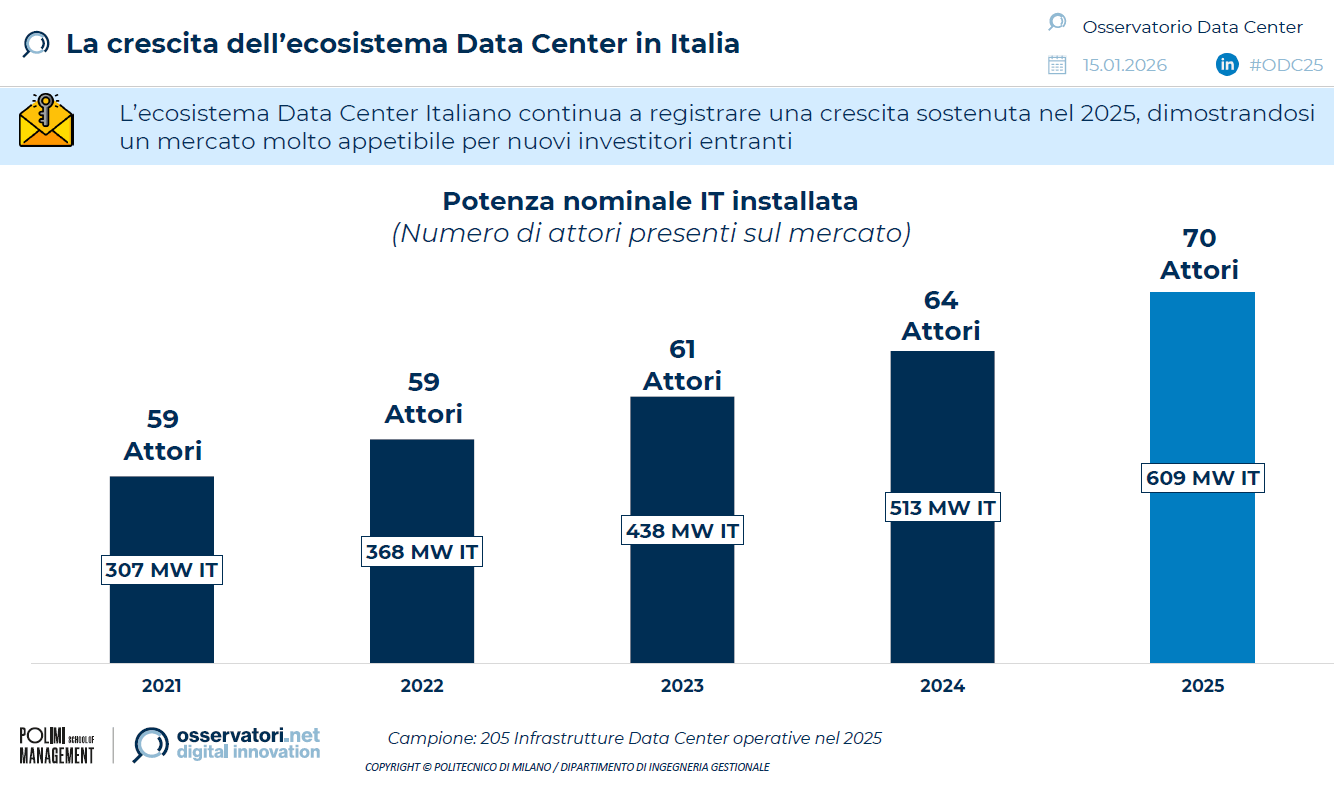

Il mercato dei data center in Italia continua a espandersi, trainato dall’interesse degli investitori e dall’aumento degli annunci di nuovi progetti. Tuttavia, la crescita non procede con la stessa velocità delle promesse. Nel triennio 2023–2025 sono stati investiti 7,1 miliardi di euro, pari solo al 68% dei 10,5 miliardi stimati nel 2023 per lo stesso periodo.

Secondo l’Osservatorio Data Center del Politecnico di Milano, i ritardi riguardano soprattutto i nuovi operatori internazionali, spesso al primo ingresso nel mercato italiano, che hanno sottovalutato complessità normative e tempi autorizzativi. A questo si sommano le incertezze tecnologiche legate alla progettazione di data center destinati all’intelligenza artificiale, in particolare da parte dei grandi cloud provider.

Indice degli argomenti:

Dal convegno ai dati: il richiamo a decisioni basate sui numeri

La ricerca è stata presentata durante il convegno “Dal rumore al valore: l’Italia come nuovo Data Center Hub europeo”, uno dei filoni di studio degli Osservatori Digital Innovation della POLIMI School of Management.

«L’Italia è al centro di un’opportunità strategica – dichiara Alessandro Piva, direttore dell’Osservatorio data center del Politecnico di Milano – ma lo sviluppo dell’ecosistema data center dovrà passare da decisioni fondate su dati concreti. I numeri sugli investimenti ci dicono che il Paese attira potenzialmente sempre più attenzione e capitali, ma la mancata standardizzazione dell’iter autorizzativo e l’incertezza del contesto tecnologico stanno rallentando la messa a terra dei progetti, con il rischio concreto di perdere opportunità chiave. Serve proseguire in un percorso fatto di regole certe, coerenza tra istituzioni centrali e locali e consolidare un piano nazionale capace di guidare le scelte strategiche del settore. Solo così l’Italia potrà trasformare l’attuale fermento in un ecosistema stabile, competitivo e sostenibile nel lungo periodo.»

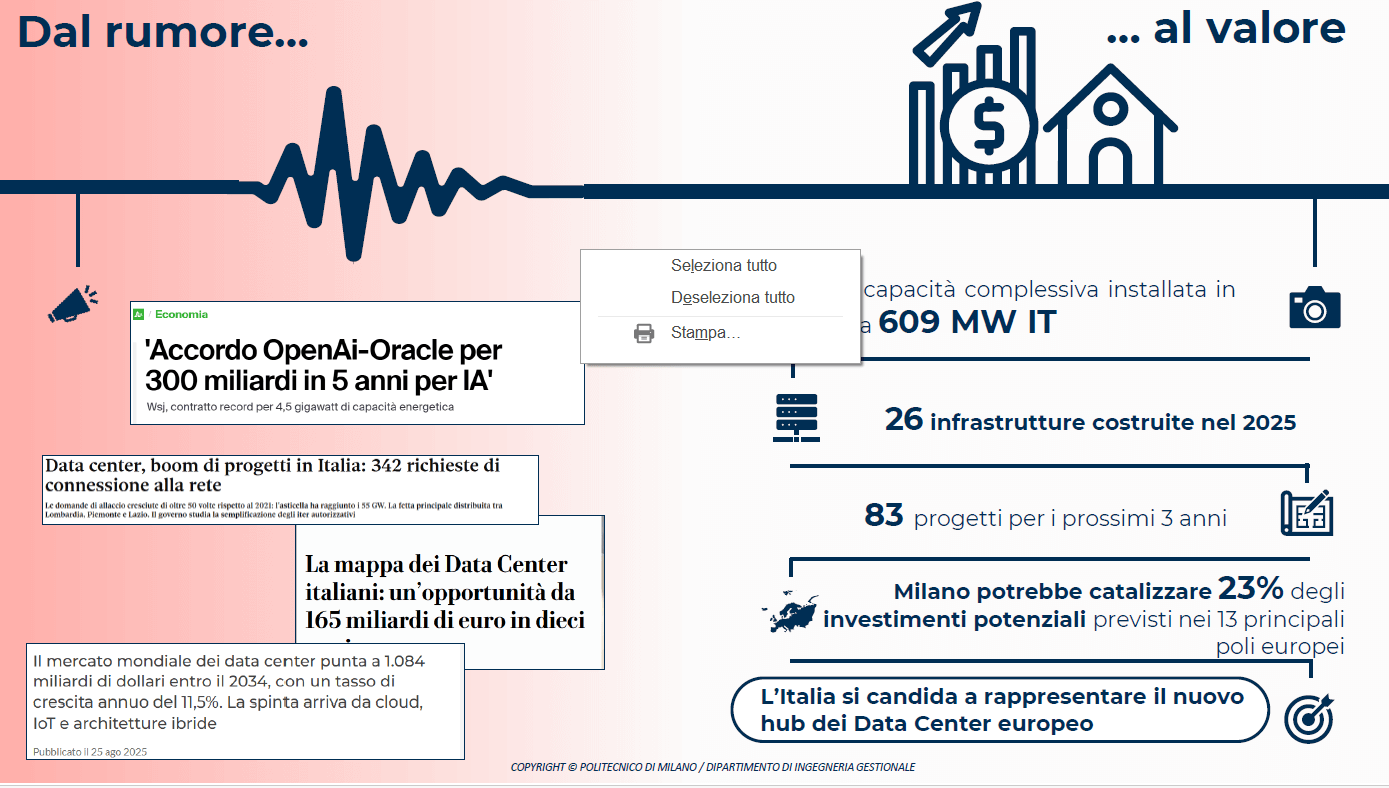

83 nuovi progetti e 25 miliardi potenziali, ma l’incognita resta

Guardando al futuro, nel triennio 2026–2028 sono annunciati 83 nuovi progetti infrastrutturali da parte di 30 aziende, di cui 19 nuovi entranti, per un valore potenziale di 25,4 miliardi di euro. Il 72% degli investimenti è attribuibile a operatori internazionali non ancora presenti in Italia, con il rischio concreto che le tempistiche si allunghino ulteriormente in assenza di un iter autorizzativo standardizzato.

Milano guida il Sud Europa, ma serve una regia nazionale

Il baricentro italiano dei data center resta Milano, che concentra il 68% della potenza energetica nominale installata con 414 MW IT e punta a superare 1 GW entro il 2028. Il capoluogo lombardo intercetta anche il 23% degli investimenti annunciati a livello europeo, riducendo il divario con i mercati più maturi.

«Milano si candida a diventare un riferimento per il Sud Europa – afferma Luca Dozio, direttore dell’Osservatorio data center del Politecnico di Milano – e concentra una quota significativa della potenza installata e delle nuove progettualità. Tuttavia, la ricerca evidenzia un forte disallineamento tra investimenti annunciati e capacità effettivamente realizzata. Questo scarto non va letto come un segnale di rallentamento del mercato, ma come un campanello d’allarme sulla necessità di rafforzare il coordinamento tra aziende e istituzioni a livello nazionale in modo da distinguere i progetti concreti da annunci potenziali, così da poter prendere decisioni basandosi sul reale andamento del mercato.»

Allacciamenti elettrici: richieste fuori scala rispetto alla realtà

Il disallineamento emerge chiaramente anche sul fronte energetico. Nel 2025 le richieste di allacciamento all’alta tensione presentate a Terna hanno raggiunto i 68,5 GW, di cui 31,1 GW sull’area milanese, valori cento volte superiori alla capacità reale installata. Numeri che, secondo l’Osservatorio, risultano del tutto scollegati dai progetti effettivamente realizzabili.

L’Italia nel contesto europeo dei data center

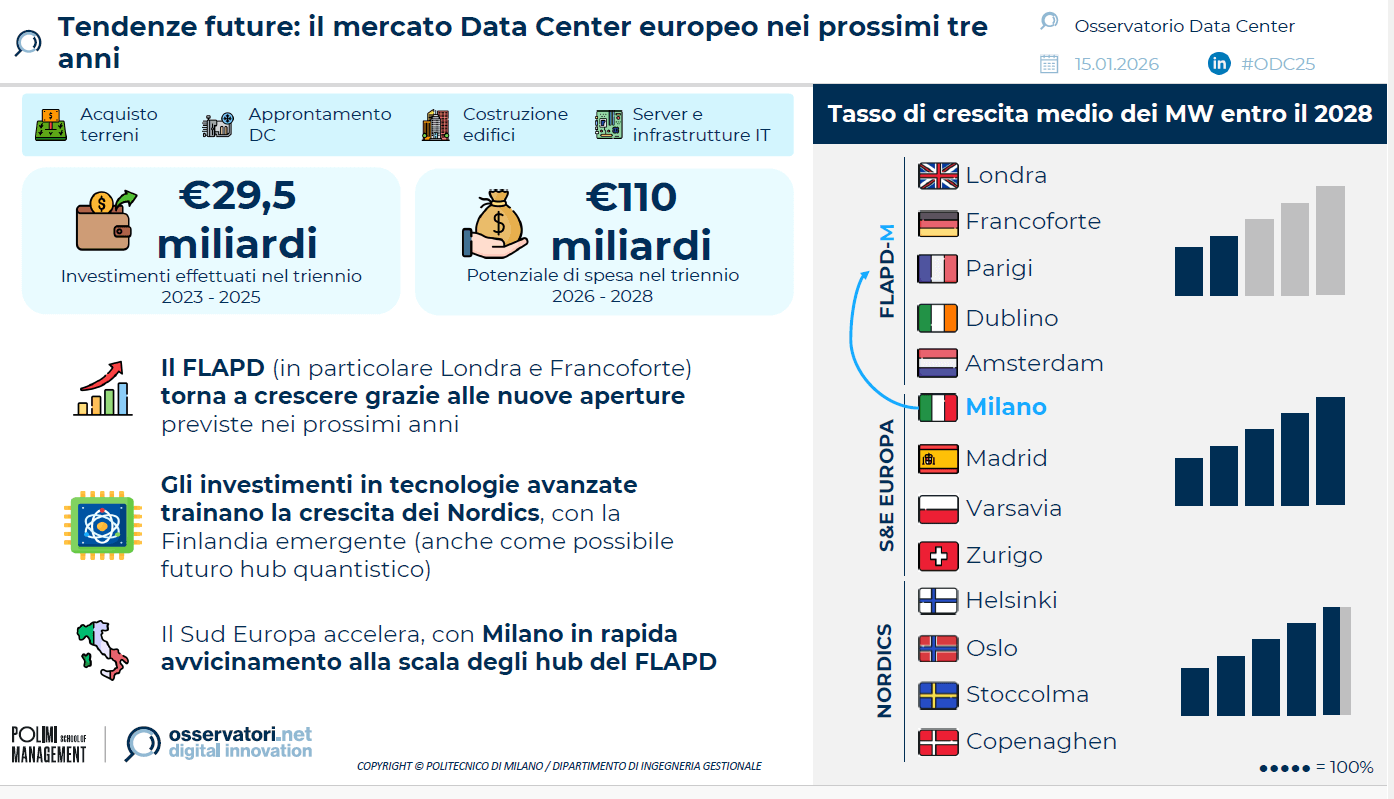

A livello continentale, i 13 principali poli europei hanno raccolto 29,5 miliardi di investimenti tra 2023 e 2025, con una stima di oltre 110 miliardi entro il 2028. L’area FLAPD mantiene la leadership con il 55% degli investimenti, ma Milano potrebbe arrivare a valere il 23% dei nuovi investimenti europei, consolidando il proprio ruolo di hub emergente.

Attualmente nei principali poli europei sono attivi 7,4 GW IT, in un mercato fortemente concentrato: circa metà della potenza è in mano al 5% degli operatori, in prevalenza statunitensi. Milano, con 414 MW IT, rappresenta già il 6% della potenza totale europea.

Nuovi poli e competizione continentale

Accanto a Milano, spiccano Madrid come principale competitor e le città del Nord Europa, favorite da clima e politiche per l’innovazione. Helsinki, in particolare, punta a diventare un polo tecnologico integrando data center e quantum computing.

«Il confronto europeo mostra uno scenario dinamico che sta portando alla nascita di nuovi punti nevralgici per il computing. – dichiara Marina Natalucci, direttrice dell’Osservatorio data center del Politecnico di Milano – In particolare, Milano è la città emergente caratterizzata dai tassi di crescita più interessanti e stimiamo che entro il 2028 potrebbe raggiungere la scala dei più storici mercati FLAPD. I data center costituiscono l’elemento fisico fondante della sovranità digitale europea e nei prossimi anni possiamo attenderci un’ulteriore crescita e decentralizzazione territoriale, aiutata dalle iniziative istituzionali come, ad esempio, la creazione delle giga factory. La ricerca di sovranità a partire da queste infrastrutture critiche dovrà coniugarsi con politiche per la digitalizzazione capaci di creare una filiera competitiva a tutto tondo: oggi, infatti, buona parte della potenza installata è in mano a player statunitensi, che restano gli attori principali a muovere le dinamiche del settore.»

Dal rumore al valore: la sfida della governance

L’Italia dispone oggi di condizioni favorevoli per trasformare l’interesse sui data center in uno sviluppo solido e sostenibile. Dalla connettività nel Sud Italia ai progetti sulle giga factory, fino alla Strategia nazionale per l’attrazione degli investimenti esteri nei data center pubblicata nel novembre 2025, gli strumenti non mancano.

Nello stesso giorno in cui l’Osservatorio data center del Polimi pubblica i dati di mercato arriva la notizia del protocollo d’intesa fra il MIMIT – Ministero delle Imprese e del Made in Italy, attraverso le strutture dell’UMASI e del CAIE, e IDA – Associazione Italiana Costruttori & Operatori data center.

La sfida decisiva resta la governance: senza regole certe, coordinamento istituzionale e aspettative realistiche, il rischio è che l’attuale fermento resti “rumore”, senza tradursi in valore duraturo per il Paese.

Partecipa alla community