Il finanziamento auto mostra criticità storiche legate a processi complessi, sistemi informativi frammentati e formati dati disomogenei. La scarsa disponibilità di informazioni affidabili in tempo reale e la forte regionalizzazione dei mercati hanno creato un sistema costoso e poco fluido. In questo contesto le tecnologie basate su AI generativa offrono soluzioni capaci di ridurre gli oneri operativi e di supportare decisioni strategiche con una profondità prima irraggiungibile.

Le analisi indicano che l’AI generativa può ridurre il rapporto costi/ricavi attraverso una diminuzione degli oneri operativi compresa tra cinque e otto punti percentuali. Questa prospettiva apre uno spazio strategico che interessa sia gli attori del leasing sia le società attive nella gestione delle flotte.

Indice degli argomenti:

Modelli agentici come infrastruttura di cambiamento

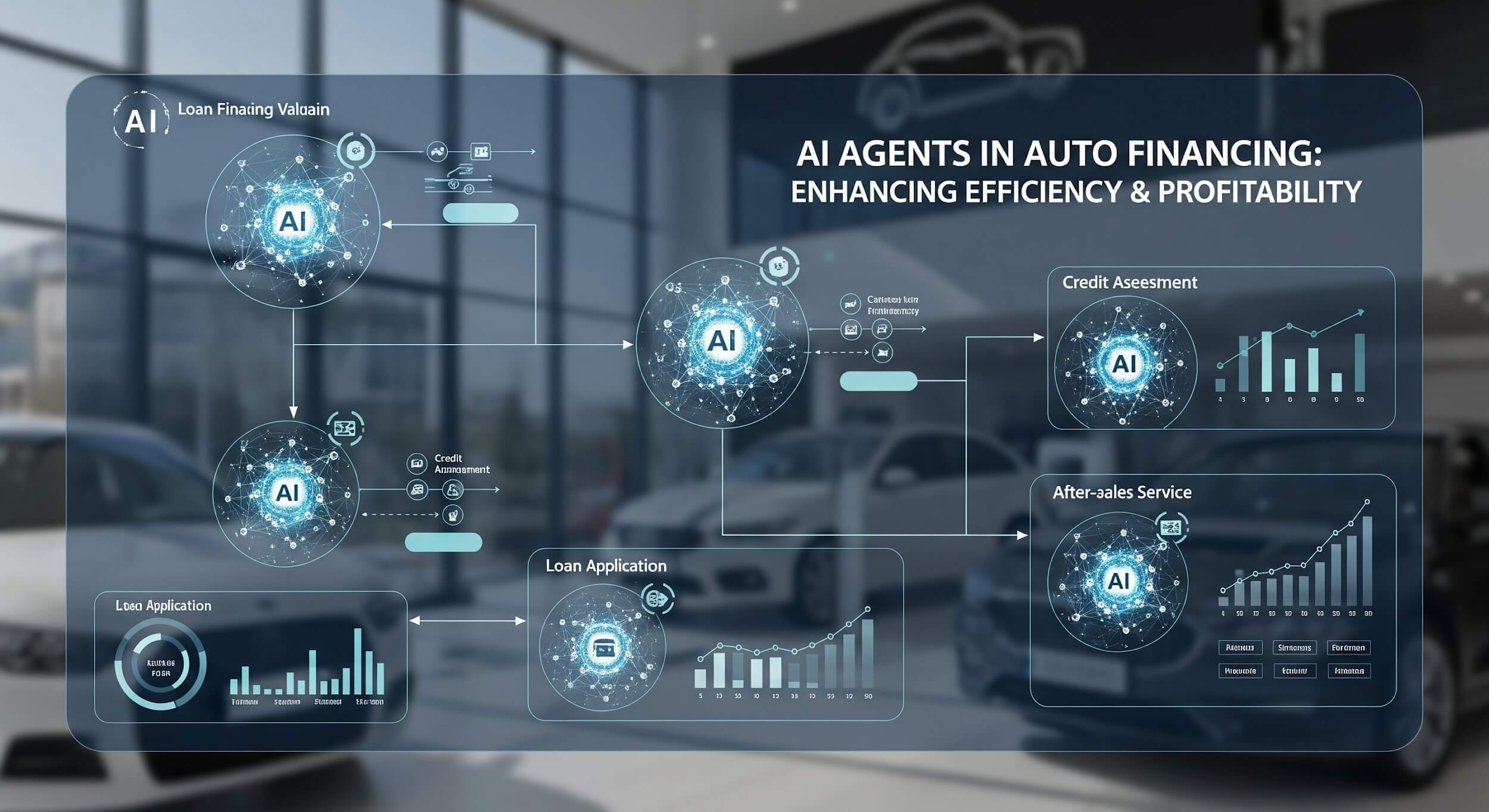

Gli agenti AI si configurano come sistemi autonomi basati su machine learning e AI generativa, capaci di analizzare contesti, prendere decisioni e interagire con attori umani e digitali. A differenza dell’automazione tradizionale, introducono capacità di valutazione dinamica dei processi e si adattano alle condizioni operative. Possono operare in autonomia oppure assistere il personale umano, in base al livello di maturità tecnologica dell’organizzazione.

Le aziende possono integrare quattro gruppi di agenti: remarketing, service e operations, sales e pricing, procurement e massimizzazione del valore. Ogni gruppo indirizza una parte della catena del valore e introduce nuove logiche di coordinamento.

Remarketing: un nuovo metodo di gestione del ciclo finale

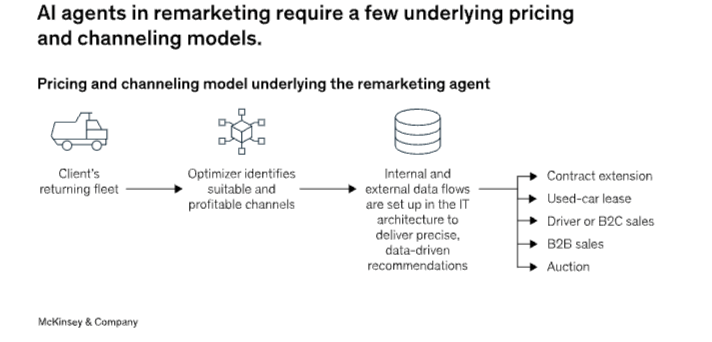

Il remarketing dei veicoli richiede ancora oggi procedure complesse, costi elevati e comunicazioni tra più soggetti. Gli agenti AI dedicati possono interfacciarsi con clienti, trasportatori e rivenditori per gestire ispezioni, ritiri e attività di ricondizionamento. Possono inoltre analizzare dati di mercato, volumi e trend dei prezzi per individuare i canali più profittevoli.

Per operare in modo affidabile servono capacità tecniche specifiche. Previsioni accurate dei rientri attraverso modelli statistici e ML, sistemi di ottimizzazione dei prezzi e dei canali basati su curve di elasticità, e accesso continuo ai dati di mercato costituiscono la base di un sistema realmente efficace.

L’integrazione di questi elementi consente raccomandazioni precise e una pianificazione più efficiente dell’intero portafoglio.

Service e operations: una gestione più controllata

Gli agenti dedicati al service coordinano manutenzioni, riparazioni e assistenza stradale. Altri agenti gestiscono attività di infleeting e defleeting con maggiore continuità e trasparenza. L’analisi automatica delle spese permette di individuare anomalie su costi assicurativi, interventi dei concessionari e utilizzo degli pneumatici.

La disponibilità di report dettagliati rafforza il controllo interno e rende più veloce l’individuazione di inefficienze. Per un funzionamento affidabile servono sistemi capaci di definire e aggiornare le soglie di spesa anomala attingendo da dati finanziari, serie storiche e indicatori operativi.

Sales e pricing: strategia commerciale potenziata

Nel gruppo sales e pricing gli agenti AI gestiscono la relazione commerciale con clienti B2C e B2B, adeguando le proposte in base ai dati sui competitor, alle condizioni del mercato e ai trend dei prezzi. Possono supportare gli agenti umani durante le negoziazioni oppure interagire direttamente con i clienti in fase pilota.

La gestione dei prezzi richiede modelli avanzati di stima del valore residuo, algoritmi di pricing dinamico e accesso a dati fiscali, normativi e macroeconomici nei mercati transfrontalieri. L’integrazione di queste informazioni produce strategie più coerenti e un maggiore allineamento alla domanda reale. Inoltre l’evoluzione degli strumenti AI a disposizione dei consumatori porta verso un mercato più simmetrico, con margini ridotti per chi opera senza adeguati strumenti analitici.

Procurement e massimizzazione del valore

Gli agenti dedicati al procurement analizzano l’intero ciclo di vita del veicolo per individuare la combinazione ottimale di modelli, pneumatici e componenti. Offrono una valutazione completa della redditività e agevolano il dialogo con le case automobilistiche. Il supporto include report di riconciliazione utili per verificare decisioni e risultati.

Servono modelli finanziari evoluti, accesso a dati completi su manutenzione, riparazioni, batterie e pneumatici, oltre a metriche operative in tempo reale.

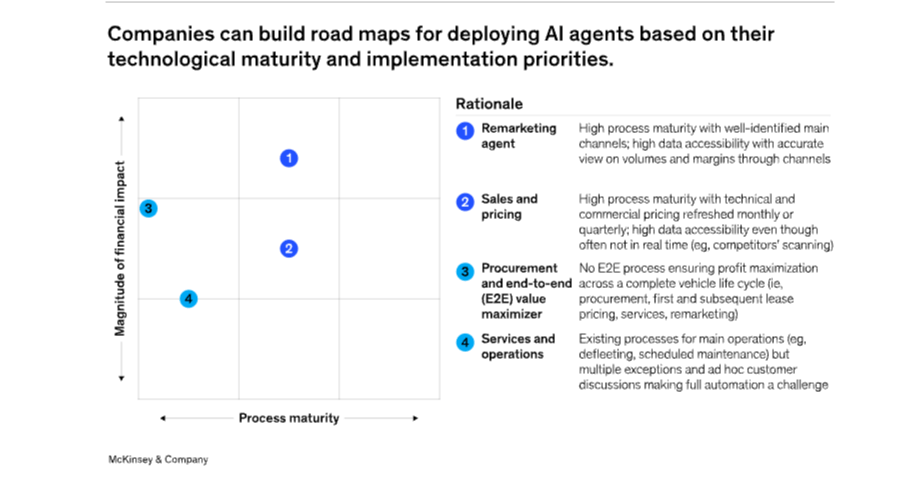

Un percorso di adozione basato sul livello di maturità

L’integrazione di agenti AI richiede basi tecnologiche solide: infrastrutture dati moderne, ML avanzato e capacità di integrazione in tempo reale. Le aziende devono valutare il proprio grado di maturità tecnica per costruire un percorso di adozione coerente.

Il remarketing rappresenta una fase iniziale ideale grazie a una maggiore digitalizzazione e a una disponibilità dati più ampia. L’impatto stimato coincide con circa 200 euro di valore per veicolo. Successivamente è possibile ampliare gli strumenti di pricing, dove l’impatto potenziale varia tra 300 e 500 euro per veicolo.

Le operazioni, caratterizzate da maggiore complessità, richiedono competenze più mature e sistemi infrastrutturali più avanzati.

Opportunità, costi e rischi

L’adozione degli agenti AI prevede costi legati a rietichettatura dei dati, aggiornamenti dei modelli e consumi cloud. Ogni azienda deve valutare con attenzione priorità e ritorni economici. In ambito creditizio restano fondamentali conformità normativa e gestione responsabile del rischio. Normative come l’Equal Credit Opportunity Act e il regolamento europeo AI Act richiedono trasparenza, governance robusta e supervisione umana.

L’integrazione corretta degli agenti AI all’interno del finanziamento auto offre un miglioramento significativo di efficienza e una riduzione dei costi operativi. Un percorso strutturato consente di rafforzare la competitività e migliorare la qualità dell’esperienza cliente.

Partecipa alla community