Le telecomunicazioni entrano in una fase diversa da quella che ha segnato gli ultimi quindici anni. Dopo avere sostenuto gran parte della crescita digitale globale senza riuscire a catturare una quota proporzionata del valore generato, gli operatori si trovano ora davanti a una finestra concreta di riposizionamento. Il punto non riguarda soltanto la riduzione dei costi o il completamento dei rollout di fibra e 5G. La questione, secondo McKinsey, riguarda il modo in cui i telco possono ridefinire il proprio ruolo nell’economia dell’AI, uscendo da una logica quasi “utility” per tornare a essere piattaforme di crescita.

Il report “The telco reinvention: How AI can fuel value creation”, pubblicato da McKinsey a fine febbraio 2026, mette insieme questa trasformazione in una cornice precisa. La raccolta si articola attorno a quattro assi strategici: trasformazione AI-native, crescita oltre il core, innovazione infrastrutturale e market shaping, cioè l’insieme di mosse societarie e industriali utili a cambiare la struttura del mercato. È una lettura utile perché non si limita a celebrare l’AI come leva astratta, ma prova a stimare dove si concentrano margini, nuovi ricavi e vantaggi competitivi per gli operatori.

Indice degli argomenti:

Perché le telco restano indietro da anni

La diagnosi di partenza è netta. Le telco hanno costruito le reti su cui si è sviluppata l’economia digitale del XXI secolo, ma per molto tempo sono rimasti schiacciati tra intensità di capitale, concorrenza crescente, vincoli regolatori e compressione dei margini. McKinsey ricorda che, per oltre un decennio, i multipli di enterprise value del comparto sono rimasti fermi attorno a 5-7 volte, mentre quelli del settore tech hanno continuato a crescere fino a 15 o più.

Nello stesso arco temporale il TSR del settore telecom è stato largamente inferiore a quello aggregato degli altri comparti.

Negli ultimi mesi, però, emergono segnali di discontinuità. Il report segnala che la performance di mercato delle telco ha iniziato ad avvicinarsi alla media globale e che la forbice tra crescita dei ricavi e crescita degli investimenti si sta restringendo, anche perché molte delle fasi più onerose dei rollout 5G e fibra sono vicine al completamento. Questo non significa che la ripresa sia già scritta. Significa, piuttosto, che gli operatori hanno ora uno spazio maggiore per scegliere dove investire capitale, software e capacità organizzativa.

L’AI non basta come tecnologia: serve una trasformazione AI-native

Uno dei passaggi più interessanti del report riguarda la critica ai progetti AI condotti in modo frammentato. Secondo McKinsey, le telco hanno spesso affrontato la generative AI e, più di recente, l’AI agentica, con una logica fatta di use case isolati, piccoli piloti e iniziative di efficientamento non collegate a un vero ridisegno dei processi end-to-end.

In questo quadro, l’AI accelera attività già esistenti ma non cambia davvero il funzionamento dell’organizzazione.

La tesi centrale è un’altra: il valore emerge quando l’AI entra nel modello operativo e non soltanto negli strumenti. Per McKinsey questo significa lavorare su dati integrati, team cross-funzionali, nuove metriche di accountability, sistemi pronti per l’AI e partnership strutturate con hyperscaler, system integrator e specialisti verticali. La dimensione culturale conta almeno quanto quella tecnica. Non a caso, nelle indagini citate dalla società, il principale ostacolo alla scala non è l’assenza di casi d’uso, ma la debolezza del change management e dell’adozione interna.

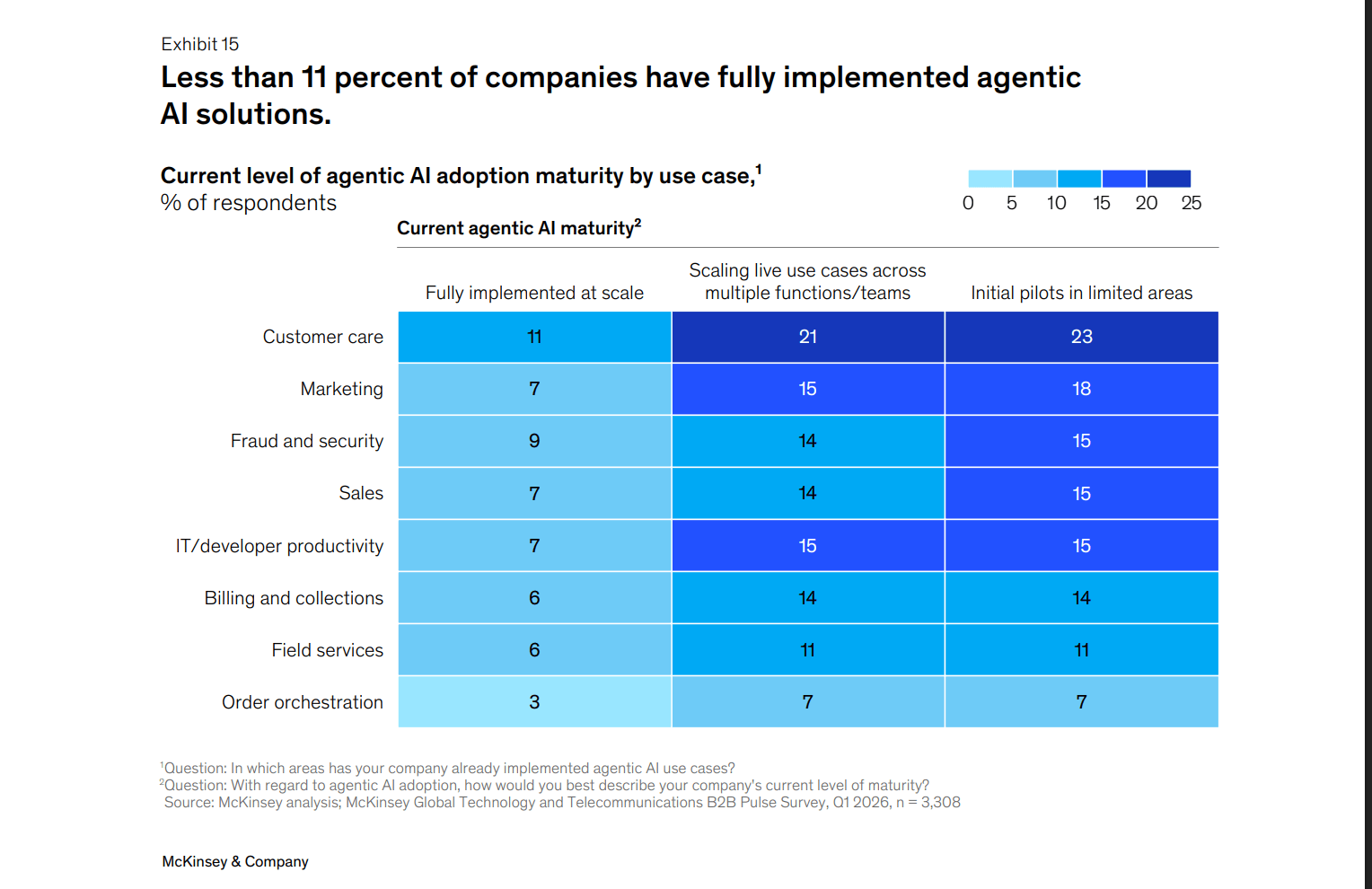

L’AI agentica può cambiare i conti

Nel capitolo dedicato al punto di svolta dell’AI nelle telco, McKinsey sostiene che l’AI agentica possa costituire il primo vero cambio di paradigma per il settore. A differenza delle precedenti ondate di automazione, gli agenti software possono intervenire su workflow completi, coordinare attività, suggerire decisioni operative e ridurre passaggi manuali, colli di bottiglia e livelli intermedi di controllo.

La promessa non riguarda quindi solo la produttività individuale, ma la riscrittura dei flussi di lavoro.

Le stime riportate sono ambiziose. McKinsey parla della possibilità di migliorare ROIC ed EBITDA fino a dieci punti percentuali in cinque anni nei casi di adozione più coerenti e disciplinati. In un altro passaggio, il documento indica un potenziale miglioramento dell’EBITDA del 20-30% in un orizzonte di circa cinque anni per operatori wireless comparabili, attraverso automazione di customer care, rete, marketing, IT e funzioni di supporto.

Sono numeri che vanno letti come scenari, non come esiti garantiti, ma mostrano bene dove il settore ritiene di poter recuperare valore.

Dal call center alla rete: i casi concreti

Il report non si ferma ai principi generali. Tra i casi più citati c’è KPN, che ha avviato un approccio voice-to-voice per gestire alcune interazioni di customer care in modo end-to-end, dopo avere scomposto intenti, sotto-intenti e percorsi cliente per valutarne complessità e impatto. L’obiettivo dichiarato è abbassare i tempi medi di gestione dei casi che richiedono l’intervento umano e comprimere la spesa complessiva dei call center.

Sul fronte della rete, il caso NTT Docomo è ancora più significativo. L’operatore giapponese ha sviluppato con McKinsey un indice chiamato Customer Network Experience, costruito su oltre 400 terabyte di dati di rete, per correlare performance tecnica ed esperienza reale dell’utente. Questo indice viene usato nei processi di pianificazione, manutenzione preventiva e allocazione del capex. Secondo il report, una quota tra il 10% e il 30% degli interventi di investimento pianificati può essere ri-prioritizzata verso siti con maggiore impatto sull’esperienza e sul valore economico.

Interessante anche il caso di Entel Connect in Sud America, dove un sistema agentico analizza il 100% delle chiamate inbound, individua lead e opportunità perse e genera indicazioni personalizzate per gli operatori. In dieci settimane, secondo McKinsey, le vendite inbound sono cresciute del 40%, senza un peggioramento della soddisfazione cliente. Questo tipo di esempio aiuta a capire perché l’AI, per i telco, non sia più solo un tema di costo ma sempre più di ricavo.

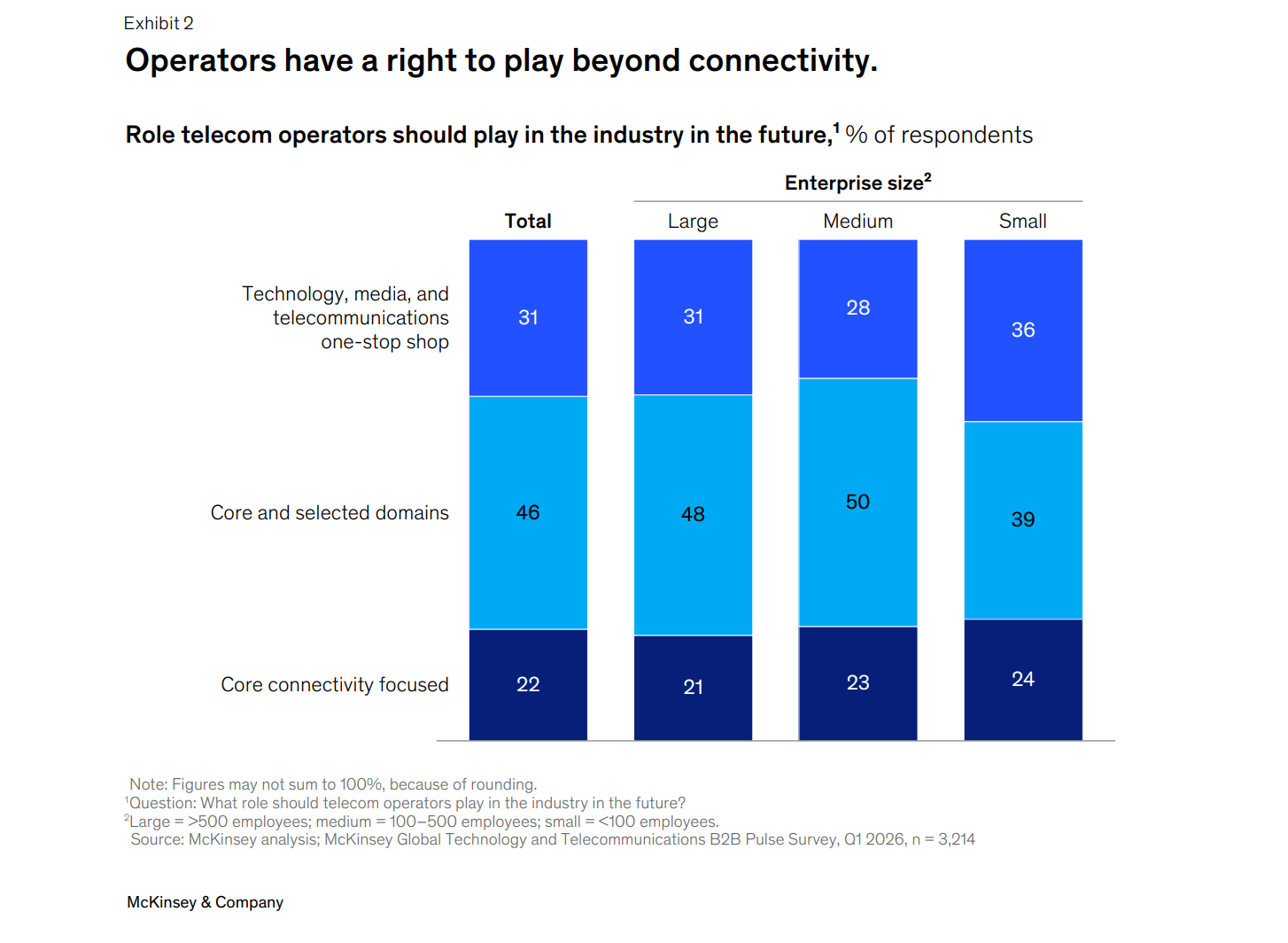

La crescita oltre la connettività

Un altro asse forte del report riguarda la crescita beyond the core. McKinsey sostiene da tempo che la connettività da sola non basti più a sostenere multipli, ARPU e traiettorie di crescita. Nel documento 2026 questo ragionamento viene aggiornato alla luce di API, AI agentica, servizi cloud, cybersecurity, private 5G e modelli di piattaforma. L’idea di fondo è che i telco possano spostarsi da fornitori di prodotti a orchestratori di servizi integrati.

Nel B2B, la fotografia è chiara. La survey McKinsey su oltre 3.000 decision maker mostra che i clienti aziendali vedono gli operatori come attori rilevanti anche oltre mobile e fisso tradizionali, soprattutto in sicurezza, orchestrazione di rete, hosting cloud e, potenzialmente, servizi AI.

La crescita attesa più forte nei prossimi dodici mesi riguarda proprio security e agentic AI, entrambe sopra il 9%, mentre la connettività core resta l’area a crescita più lenta, sotto il 5%.

Nel B2C, invece, McKinsey evidenzia che i tradizionali motori di crescita stanno perdendo spinta: piani illimitati, saturazione della convergenza fisso-mobile e minore capacità di trattenere gli aumenti di prezzo. In questo contesto, i servizi adiacenti diventano una leva più strutturale.

Il report dedicato alla crescita oltre il core sottolinea che circa il 70% dei consumatori sarebbe disposto ad acquistare almeno un servizio adiacente dal proprio operatore, in ambiti come energia, assicurazioni, contenuti digitali, salute e marketplace.

Fiducia, privacy e sovranità: il nuovo fattore competitivo

Il tema della fiducia attraversa l’intera raccolta. Nella parte sul B2B, McKinsey mette in evidenza come privacy dei dati e compliance regolatoria siano oggi la preoccupazione principale per oltre metà dei clienti aziendali quando si parla di agentic AI. Inoltre, quasi due terzi degli intervistati indicano come preferibile un ambiente private cloud controllato direttamente o un’infrastruttura on-premise, mentre la disponibilità ad accettare modelli meno restrittivi resta limitata.

Questo apre uno spazio preciso per i telco, specie in Europa e nei settori regolati. La compliance non diventa più soltanto un vincolo, ma un pezzo della proposta di valore. Lo stesso vale per il dossier sulla sovereign AI, che McKinsey stima possa influenzare tra il 30% e il 40% della spesa AI entro il 2030, per un mercato da 500 a 600 miliardi di dollari. Il messaggio è chiaro: chi saprà offrire infrastrutture, controlli, auditabilità e modelli di deployment coerenti con i requisiti di sovranità potrà ritagliarsi una posizione strategica nella nuova catena del valore dell’AI.

Reti, data center e infrastrutture: il ritorno del capitale, ma con software

La parte più concreta del report, forse, è quella che lega AI e infrastrutture. McKinsey osserva che i telco dispongono già di molti degli asset richiesti dalla nuova economia dell’AI: fibra, presenza capillare sul territorio, siti edge, accesso all’energia, esperienza nella gestione di reti ad alta disponibilità. Nella visione della società, il tema non è più se gli operatori siano rilevanti per questa filiera, ma in quali punti possano competere con profili di rischio e ritorno sostenibili.

Tra le aree con maggiore potenziale compaiono la fibra verso nuovi data center, i servizi di rete intelligenti per gestire workload AI distribuiti e il mercato GPU-as-a-service. McKinsey stima per il 2030 un’opportunità da 30-50 miliardi di dollari per la connettività in fibra verso i data center, 70-80 miliardi attorno ai costi di egress e ai servizi di rete evoluti, e 35-70 miliardi per il GPUaaS, al netto degli hyperscaler. Anche qui, però, il report insiste sulla disciplina: capacità commerciale dedicata, underwriting rigoroso, partnership e disponibilità di siti con potenza e raffreddamento adeguati.

La vera scelta per le telco

Il filo che tiene insieme tutto il documento è semplice. I telco non possono limitarsi a usare l’AI come una nuova ondata di tooling. Se lo fanno, otterranno qualche efficienza in più, ma resteranno esposti a commoditizzazione, pressione sui prezzi e perdita di rilevanza. Se invece la trattano come un fattore di riprogettazione industriale, allora l’AI può diventare il punto da cui ripensare rete, customer care, vendite, capex, partnership e proposta di valore.

Per questo il report McKinsey non va letto come l’ennesimo manifesto sull’AI. Va letto come un documento sulla reinvenzione del modello telco. Con una premessa implicita ma decisiva: la connettività resta fondamentale, però non definisce più da sola dove si crea crescita.

Oggi il valore si sposta verso software, sicurezza, automazione, integrazione e fiducia. E in questa partita, gli operatori hanno ancora un ruolo importante, ma solo se accettano di cambiare davvero.

Partecipa alla community