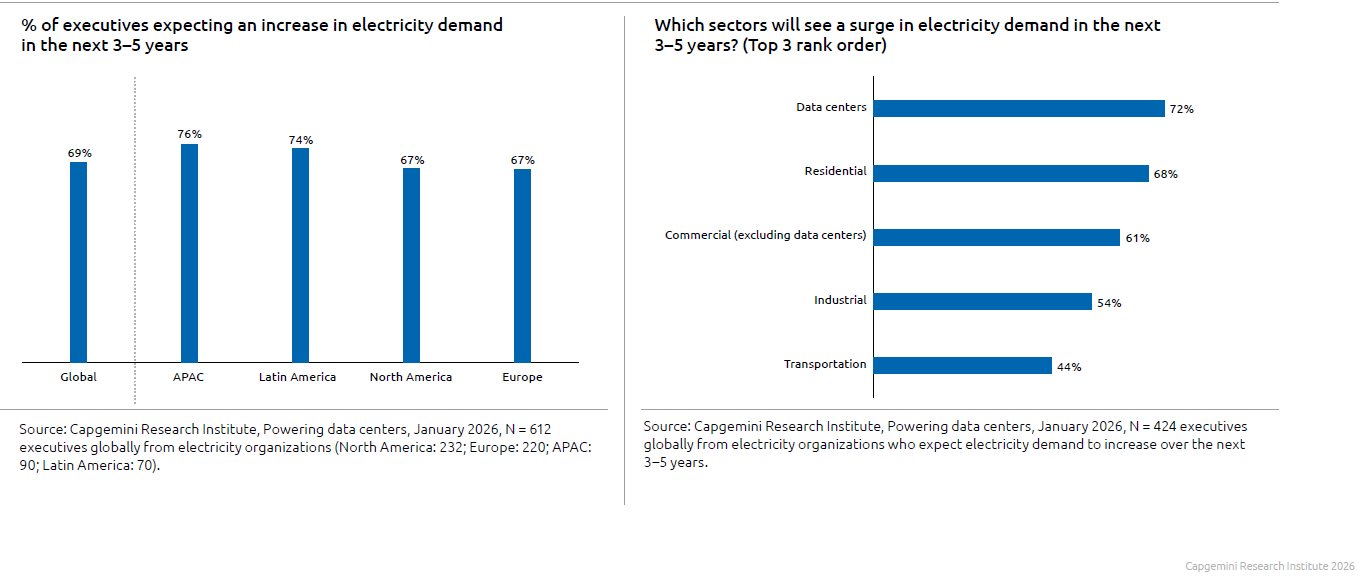

L’intelligenza artificiale non sta solo ridisegnando il mercato del software. Sta entrando nel cuore di un’altra industria, molto meno visibile e molto più materiale: l’elettricità. Il report “AI meets the grid: Shaping the data center power play” del Capgemini Research Institute descrive un cambio di scala ormai netto. Il 70% dei dirigenti del settore elettrico e l’83% di quelli dei data center si aspettano che i siti ad alta densità legati all’AI facciano salire in modo significativo la domanda di energia nelle rispettive regioni entro tre-cinque anni. Quasi l’80% degli operatori elettrici prevede anche picchi più estremi e meno prevedibili, con effetti diretti sulla stabilità delle reti.

Il punto non è soltanto quanta elettricità servirà, ma dove servirà e con quale profilo di carico. I grandi campus digitali tendono a concentrarsi in poche aree, vicino a dorsali di rete, hub logistici e mercati cloud maturi. Questo produce congestione locale, allunga i tempi di connessione e spinge utility e regolatori a rivedere priorità industriali, investimenti e tariffe.

Capgemini segnala che il 77% dei manager delle utility teme che la domanda dei data center cresca più rapidamente della capacità di espandere l’offerta, mentre il 68% arriva a prevedere carenze di elettricità in alcune aree già nei prossimi anni.

Indice degli argomenti:

La domanda elettrica accelera e i data center pesano sempre di più

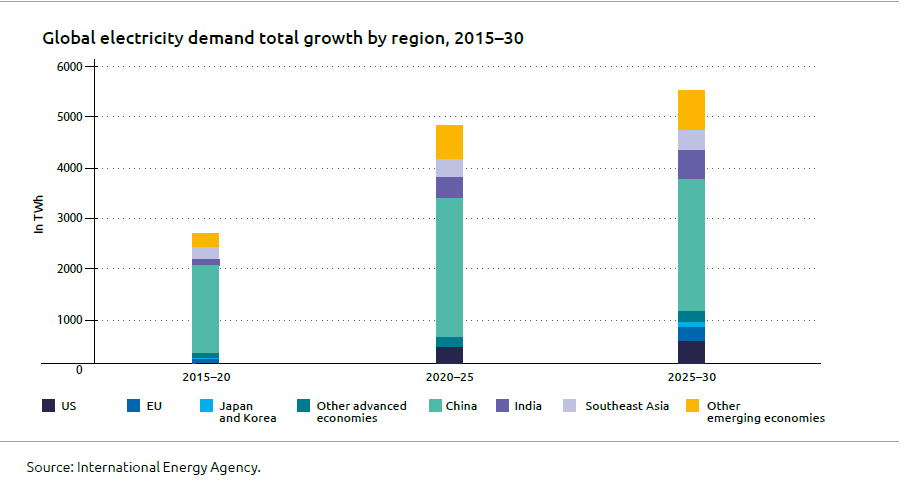

Il quadro di fondo è già in movimento. L’Agenzia internazionale dell’energia ha stimato che la domanda globale di elettricità è cresciuta del 4,4% nel 2024 e del 3% nel 2025, con un ritmo superiore alla media del decennio precedente. La stessa IEA ha rilevato che nel 2025 i consumi elettrici dei data center sono aumentati del 17%, e quelli dei siti focalizzati sull’AI ancora più rapidamente. (Fonte: IEA)

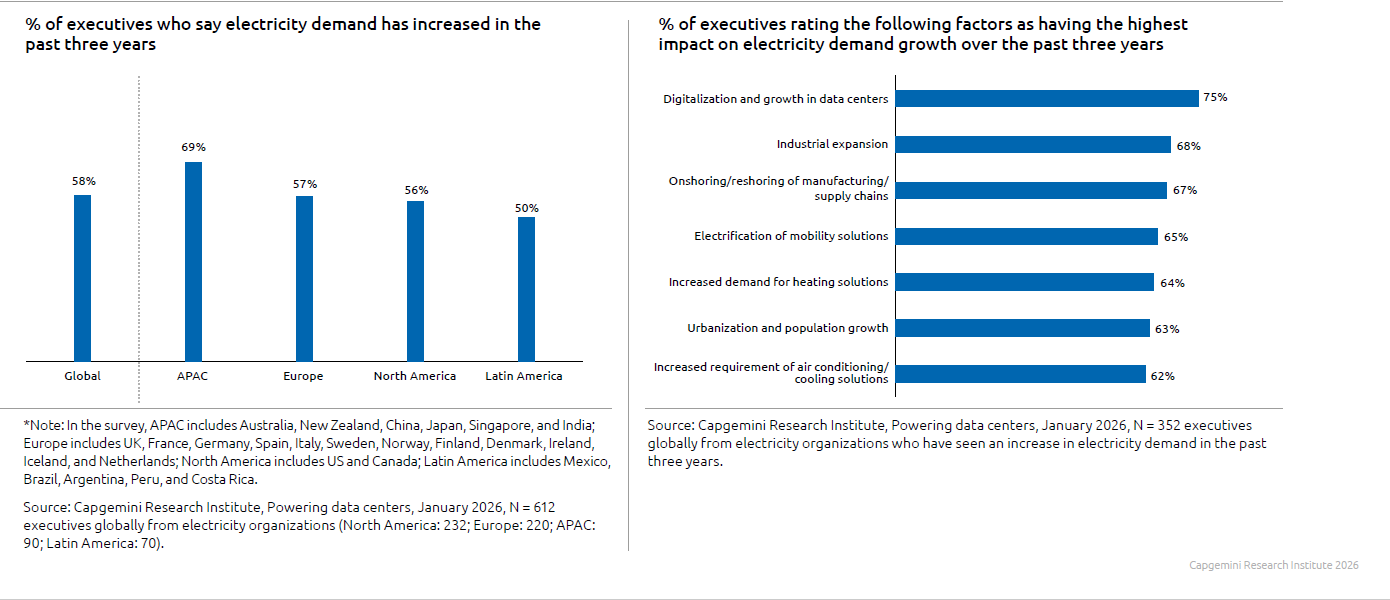

Nel report Capgemini, il 75% dei dirigenti delle utility che hanno registrato una crescita della domanda attribuisce il fenomeno soprattutto alla digitalizzazione e all’espansione dei data center. Il 72% degli intervistati indica proprio i data center come il settore destinato a spingere di più i consumi nei prossimi tre-cinque anni. Dal lato degli operatori dei campus digitali, l’87% prevede un aumento dei propri consumi elettrici di circa il 30% nello stesso arco temporale.

Negli Stati Uniti, il Dipartimento dell’Energia ha diffuso nel dicembre 2024 uno studio del Lawrence Berkeley National Laboratory secondo cui il carico dei data center è triplicato nell’ultimo decennio e potrebbe raddoppiare o triplicare ancora entro il 2028. Il rapporto stima che i data center possano arrivare a rappresentare tra il 6,7% e il 12% della produzione elettrica statunitense entro il 2028, contro il 4,4% del 2023. (Fonte: The Department of Energy’s Energy.gov)

L’AI cambia la forma del consumo, non solo il volume

Il salto dell’AI ha una caratteristica che la distingue dal cloud tradizionale: la variabilità. Training e inferenza non producono carichi lineari. Possono cambiare molto per modello, per tipo di richiesta, per hardware e per numero di utenti attivi nello stesso momento. Capgemini stima che oggi i carichi AI valgano circa un quarto dell’elettricità assorbita dai data center intervistati, ma potrebbero arrivare al 60% entro tre-cinque anni. A trainare la crescita sarà soprattutto l’inferenza, cioè l’uso quotidiano dei modelli da parte di imprese e consumatori.

Questo spiega perché le utility non parlano solo di crescita, ma di “peakiness”, cioè di una domanda più appuntita, più irregolare, più difficile da prevedere. Nel report, il 79% dei dirigenti elettrici considera la variabilità della domanda dei data center una sfida centrale, e il 72% ritiene che AI e generative AI costringeranno le aziende energetiche a ripensare previsione, pianificazione e consegna dell’elettricità.

C’è poi un secondo elemento. I progressi tecnologici migliorano l’efficienza, ma non cancellano il problema. Capgemini rileva che il 72% dei dirigenti delle utility e l’87% di quelli dei data center si aspetta benefici da chip, software, architetture e sistemi di raffreddamento più efficienti. Però lo stesso report richiama l’effetto rimbalzo: se il costo energetico per singolo calcolo scende, aumentano gli usi complessivi e dunque il consumo totale può continuare a salire.

Reti vecchie, code lunghe, permessi lenti

Il collo di bottiglia oggi è soprattutto infrastrutturale. Nel campione Capgemini, il 74% dei dirigenti elettrici indica l’invecchiamento della rete come ostacolo chiave, l’84% segnala ritardi nei permessi per i nuovi progetti e il 76% denuncia tempi troppo lunghi per gli studi di connessione. L’84% parla anche di margini di riserva insufficienti.

Il problema è particolarmente visibile in Europa. La Commissione europea ricorda che circa il 40% delle reti di distribuzione del continente ha più di 40 anni e che servono investimenti per 584 miliardi di euro entro il 2030 per adeguare le infrastrutture agli obiettivi energetici e industriali. Nel report Capgemini, per l’Europa si cita una stima più ampia, oltre 1.200 miliardi di euro entro il 2040, legata all’intero sforzo di modernizzazione.

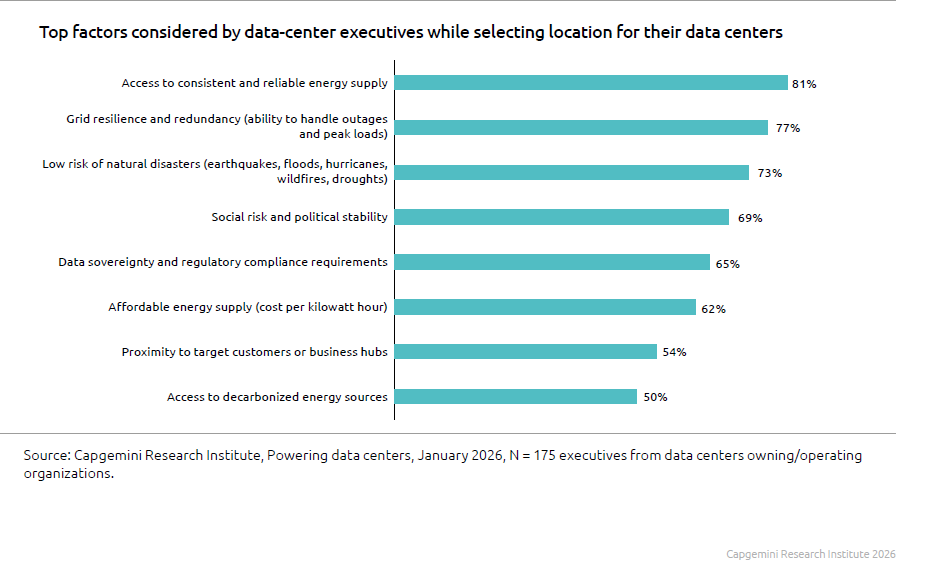

La conseguenza è che la geografia dell’economia digitale inizia a seguire la geografia della potenza disponibile. Capgemini mostra che per gli operatori dei data center i primi criteri di localizzazione sono accesso a una fornitura continua e affidabile, resilienza della rete e rischio ridotto di disastri naturali. Il prezzo dell’energia resta importante, ma viene dopo la sicurezza dell’alimentazione.

Le richieste “fantasma” complicano i piani delle utility

Alla pressione fisica si aggiunge un problema di qualità della domanda. Le utility ricevono molte richieste di connessione che non si trasformano in progetti reali. Capgemini parla apertamente di carichi “phantom”: il 67% dei dirigenti elettrici pensa che circa il 19% delle richieste dei data center non si materializzerà. L’82% sostiene che gli sviluppatori facciano domanda a più utility contemporaneamente per garantirsi lo “speed to power”, gonfiando le previsioni e rendendo più rischiosa l’allocazione del capitale.

Questo punto conta molto sul piano economico. Se una utility pianifica investimenti sulla base di una domanda sovrastimata, rischia asset inutilizzati, costi più alti e tensioni regolatorie. Non è un caso che diversi regolatori stiano iniziando a chiedere garanzie finanziarie più solide e criteri di selezione più stringenti per le nuove connessioni di grandi carichi, specie negli Stati Uniti.

Gas, batterie, nucleare: il mix si allarga

Di fronte a reti sature e tempi lunghi, i data center si stanno muovendo da soli. Nel report Capgemini il 29% degli operatori dichiara di avere già attivato forme di generazione on-site o behind-the-meter, mentre un altro 39% prevede di farlo entro uno-due anni. Più di sette su dieci ritengono che queste soluzioni ridurranno in modo significativo la dipendenza dalla rete entro cinque anni.

Sul breve periodo, il gas resta il candidato più realistico per coprire il fabbisogno aggiuntivo. Nel sondaggio Capgemini, il 68% dei manager di utility e data center lo considera una fonte chiave nei prossimi tre-cinque anni, pur riconoscendo il conflitto con gli obiettivi di decarbonizzazione. Le batterie crescono, ma soprattutto come complemento. Secondo la IEA, nel 2024 il mercato globale dei sistemi di accumulo a batteria è cresciuto del 44%, con oltre 69 GW installati nell’anno. (Fonte: IEA)

Sul nucleare il tono è diverso: interesse alto, tempi lunghi. Capgemini rileva che l’82% dei dirigenti delle utility e il 61% di quelli dei data center ritiene che gli small modular reactors non arriveranno abbastanza in fretta per sostenere l’iper-crescita dei campus AI nel prossimo triennio-quinquennio.

I big tech cercano energia fuori dal mercato tradizionale

Le mosse dei grandi gruppi confermano che l’energia è ormai una variabile strategica al pari dei chip. Google ha firmato nell’ottobre 2024 il primo accordo corporate al mondo per acquistare energia da più piccoli reattori modulari sviluppati da Kairos Power, con un obiettivo fino a 500 MW entro il 2035. Nel 2025 ha anche annunciato un’intesa per il riavvio della centrale nucleare di Duane Arnold in Iowa, presentandola come la via più rapida per ottenere potenza su larga scala per la crescita dell’AI.

Amazon, sempre nel 2024, ha firmato tre accordi sul nucleare e ha investito in X-energy, puntando a sostenere oltre 5 GW di nuovi progetti SMR in 15 anni.

Meta, nel gennaio 2026, ha annunciato accordi che puntano a sbloccare fino a 6,6 GW di capacità nucleare per sostenere la propria infrastruttura AI negli Stati Uniti.

Queste scelte non significano che il nucleare risolverà il problema domani mattina. Significano però che gli hyperscaler non vogliono più dipendere soltanto da mercati elettrici locali, code di connessione e sviluppo della rete. Cercano potenza dedicata, contratti di lungo periodo e una quota crescente di controllo sulla filiera energetica.

La reazione politica è già iniziata

L’impatto territoriale dell’AI sta entrando nell’agenda dei governi. A luglio 2026 lo Stato di New York ha deciso una moratoria di un anno sui nuovi grandi data center AI sopra i 50 MW, citando pressioni su rete elettrica, acqua e bollette. È un passaggio politico rilevante: mostra che il conflitto tra attrazione di investimenti digitali e tutela delle infrastrutture locali non è più teorico.

In Europa il tema assume anche una dimensione di sovranità energetica. Capgemini rileva che il 70% dei dirigenti delle utility europee considera una sfida cruciale garantire capacità locale e sicurezza degli approvvigionamenti per sostenere la crescita dei data center, mentre solo il 41% si dice davvero preparato.

L’altra faccia dell’AI: può aiutare le reti

Il report non si ferma al lato della domanda. Sostiene che l’AI possa diventare anche uno strumento per tenere in equilibrio il sistema. Secondo la IEA, applicazioni AI nelle operazioni e nella manutenzione potrebbero generare fino a 110 miliardi di dollari l’anno di risparmi entro il 2035 e liberare 175 GW di capacità aggiuntiva sulle linee esistenti.

Capgemini rileva che almeno sei utility su dieci si aspettano miglioramenti superiori al 10% in riduzione dei guasti, produttività e prevenzione delle interruzioni, ma solo il 45% sta già usando AI o machine learning per l’ottimizzazione della rete.

Qui si gioca una parte decisiva della partita industriale. L’AI chiede più energia, ma può anche aiutare a programmare meglio la domanda, a fare manutenzione predittiva, a usare in modo più efficiente le linee e a gestire reti sempre più complesse. Il problema è il tempo: i carichi stanno crescendo più in fretta degli adeguamenti.

La conclusione, per utility, regolatori e investitori, è piuttosto netta. I data center non sono più un segmento come gli altri del mercato elettrico. Sono diventati una politica industriale con cavi, trasformatori, turbine, accumuli e reattori. Chi saprà offrire energia affidabile, tempi rapidi e contratti credibili attirerà investimenti e capacità di calcolo. Chi resterà bloccato fra reti vecchie, permessi lenti e previsioni sbagliate rischia di perdere sia la crescita digitale sia il controllo del sistema energetico.

Partecipa alla community