L’euforia sull’intelligenza artificiale si misura in data center, bollette elettriche, ordini di Gpu e miliardi di dollari di spesa infrastrutturale. Ma il nodo economico più interessante potrebbe essere un altro: chi incassa i benefici nel frattempo? La domanda è diventata più urgente nelle ultime settimane, mentre il mercato discute se il boom dell’AI stia rallentando oppure stia solo cambiando forma, con prezzi più alti e un uso più selettivo dei modelli più avanzati.

Le pagine ufficiali di OpenAI e Anthropic mostrano che l’accesso ai sistemi premium resta costoso, soprattutto per i modelli di fascia alta: OpenAI continua a vendere l’API come piattaforma per uso industriale, mentre Anthropic indica per Claude Opus 4.8 prezzi da 5 dollari per milione di token in input e 25 dollari in output, con sconti legati a caching e batch processing.

L’idea di fondo, ripresa e ampliata dal giornalista Ryant Avent, è che l’AI possa somigliare più alla prima industrializzazione che a una rivoluzione istantanea del lavoro. Non perché i modelli siano deboli, ma perché la loro diffusione richiede una quantità enorme di capitale fisico: chip, data center, reti elettriche, trasformatori, impianti di raffreddamento, connessioni, fabbriche. In questa fase, chi controlla capitale, infrastrutture e proprietà intellettuale parte avvantaggiato. I lavoratori possono restare occupati più a lungo del previsto, ma con salari sotto pressione e con una quota minore dei guadagni di produttività.

Indice degli argomenti:

Il richiamo alla “Engels’ pause”

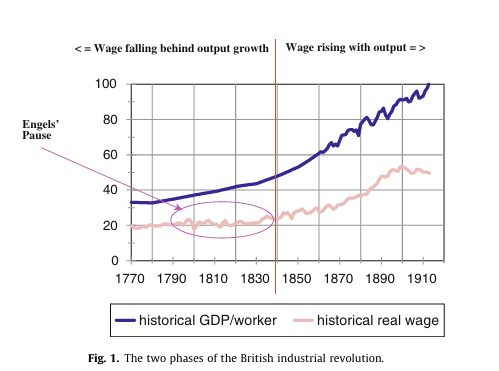

Avent usa un riferimento preciso della storia economica. alla “Engels’ pause”, espressione associata ai lavori dello storico economico Robert Allen sulla Gran Bretagna tra Settecento e Ottocento. In quel passaggio, la produttività cresceva, ma i salari reali non seguivano con la stessa velocità. Una quota crescente del reddito finiva ai proprietari del capitale, che reinvestivano in macchine, fabbriche, miniere e ferrovie. Il risultato non fu una stagnazione tecnologica, ma una crescita squilibrata. Le condizioni dei lavoratori migliorarono molto più tardi.

Il parallelo con l’AI non è meccanico. Oggi esistono welfare, politiche fiscali, banche centrali, sindacati e sistemi di istruzione di massa. Però il meccanismo distributivo evocato da Avent resta plausibile: se il fattore scarso è il compute, il prezzo del compute sale; se il prezzo sale, i primi benefici si concentrano dove c’è già capitale; se il capitale assorbe la maggior parte dei rendimenti iniziali, salari e investimenti sociali rischiano di rincorrere.

“Engels’ pause”, un paper del febbraio 2008

Il paper di Robert Allen esamina i dati macroeconomici dell’economia britannica tra il 1760 e il 1913 e sostiene che il paese attraversò due fasi distinte di disuguaglianza.

Nella prima metà dell’Ottocento, i salari reali rimasero fermi mentre la produzione per lavoratore cresceva. In quello stesso periodo il tasso di profitto raddoppiò e la quota dei profitti nel reddito nazionale aumentò a scapito di lavoro e terra.

Dalla metà del XIX secolo in poi, invece, i salari reali iniziarono a crescere in linea con la produttività, mentre il tasso di profitto e la distribuzione del reddito tra i fattori si stabilizzarono.

Per spiegare questo andamento, l’autore costruisce un modello integrato di crescita e distribuzione. Il modello combina una funzione aggregata della produzione, che spiega come si distribuisce il reddito, e una funzione del risparmio in cui l’accumulazione dipende dai redditi da proprietà.

Le simulazioni mostrano che il motore principale della rivoluzione industriale fu il progresso tecnico. L’accumulazione di capitale fu necessaria, ma come complemento. L’aumento della disuguaglianza non fu un effetto collaterale accidentale: faceva parte del processo di crescita. Il cambiamento tecnologico aumentò la domanda di capitale, fece salire il tasso di profitto e ampliò la quota del capitale nel reddito. L’aumento dei profitti, a sua volta, finanziò gli investimenti necessari a sostenere la rivoluzione industriale.

Quando, dopo la metà dell’Ottocento, l’accumulazione di capitale raggiunse il livello richiesto dalla nuova tecnologia, i salari cominciarono infine a crescere insieme alla produttività.

Il compute non basta mai, e costa

Negli ultimi dodici mesi, la discussione pubblica si è concentrata su un punto: la domanda di calcolo sta davvero rallentando? Le società dell’AI hanno alzato i prezzi perché l’interesse sta calando, oppure per selezionare gli usi più remunerativi in un contesto ancora segnato dalla scarsità? La seconda ipotesi è meno spettacolare, ma per l’economia è forse più importante.

McKinsey ha stimato nell’aprile 2025 che la corsa globale alla capacità dei data center legata all’AI potrebbe richiedere fino a 7 mila miliardi di dollari di investimenti entro il 2030. Nello stesso filone, Goldman Sachs Research ha scritto che la quota dell’AI nel mercato complessivo dei data center potrebbe raddoppiare al 30 per cento in due anni, sottraendo spazio a carichi di lavoro tradizionali e cloud convenzionali. È il quadro di un’industria che cerca di espandersi più in fretta delle reti che la sostengono.

Anche il lato energetico conferma che la strozzatura non è teorica. L’Agenzia internazionale dell’energia ha scritto nel maggio 2026 che il consumo elettrico dei data center è aumentato del 17 per cento nel 2025, con una crescita ancora più rapida per i siti dedicati all’AI. La stessa IEA osserva però che l’energia per singolo task sta scendendo rapidamente grazie ai miglioramenti di efficienza. Questo vuol dire che la pressione su reti e impianti non dipende solo da modelli più affamati di potenza, ma anche dal fatto che l’uso cresce più veloce dei guadagni di efficienza.

Prezzi più alti, domanda più selettiva

Se il compute resta scarso, alzare i prezzi è una risposta quasi inevitabile. In termini economici, il prezzo fa da filtro: espelle l’uso marginale e difende gli impieghi che generano abbastanza valore da assorbire il costo. È qui che il ragionamento di Avent si distacca sia dall’ottimismo facile sia dal pessimismo da bolla. Prezzi alti non implicano automaticamente debolezza del prodotto. Possono segnalare, al contrario, che l’offerta non riesce ancora a stare dietro alla domanda dei clienti che hanno casi d’uso redditizi.

I listini ufficiali di Anthropic confermano che i modelli di frontiera restano beni costosi, mentre OpenAI spinge su formule enterprise, controlli di costo e acquisto di crediti per le aziende. Non è il linguaggio di una commodity. È il linguaggio di un’infrastruttura ancora rara, governata da soglie di accesso economiche e tecniche. Questa selezione può ritardare l’automazione di massa di molte mansioni: se il costo per sostituire un lavoratore resta elevato, l’impresa continuerà a usare il lavoro umano in molte attività intermedie.

Ma la stessa dinamica comprime il potere contrattuale di chi lavora, perché la minaccia di sostituzione diventa credibile anche quando non è ancora conveniente ovunque.

Lavoro: meno apocalisse, più pressione sui redditi

Qui l’articolo di Avent coglie un punto che spesso sfugge. Una crisi del lavoro non deve per forza presentarsi come licenziamento di massa immediato. Può assumere una forma più lenta: meno assunzioni nelle posizioni junior, salari iniziali più deboli, maggiore sorveglianza delle performance, spostamento di reddito verso ruoli che progettano, possiedono o finanziano i sistemi.

Il Fondo monetario internazionale insiste su questo rischio da tempo. Nelle sue analisi sull’AI, il Fondo sostiene che circa il 60 per cento dei posti di lavoro nelle economie avanzate è esposto all’intelligenza artificiale, mentre a livello globale la quota scende verso il 40 per cento. L’effetto non è solo sostituzione: una parte dei lavori verrà potenziata, un’altra ridefinita, un’altra ancora ridotta.

A gennaio 2026, a Davos, la direttrice del Fondo Kristalina Georgieva ha parlato di “tsunami” per il mercato del lavoro, aggiungendo che i giovani rischiano di pagare il prezzo più alto perché molte mansioni d’ingresso sono le più facili da automatizzare o comprimere.

L’Ocse offre un quadro più sfumato ma non rassicurante. In una pagina di sintesi dedicata a AI e lavoro, l’organizzazione segnala che l’esposizione all’AI va letta su un orizzonte di cinque-dieci anni, con effetti differenziati per occupazioni, competenze e sistemi educativi. In un altro studio sull’AI e la disuguaglianza salariale, l’Ocse rileva alcune evidenze di riduzione delle differenze salariali dentro singole occupazioni, ma non ne deriva affatto che l’AI riduca la disuguaglianza complessiva.

Il punto, semmai, è che i divari possono spostarsi: meno all’interno di una professione, più tra chi lavora in professioni complementari all’AI e chi ne resta ai margini.

Il vero collo di bottiglia è anche politico

Fin qui il problema sembra industriale: più chip, più data center, più energia. Ma il passaggio successivo è politico. Per costruire nuova capacità servono autorizzazioni, rete, acqua, consenso territoriale e tempi amministrativi. Goldman Sachs nota che in Europa l’ondata di richieste di connessione ricevute dai fornitori di energia segnala una forte spinta alla costruzione di nuovi data center.

Questa spinta però incontra vincoli locali, ambientali e regolatori. L’espansione dell’AI, quindi, non dipende solo dalla bravura dei laboratori o dalla disponibilità di capitale privato. Dipende da come società e governi reagiscono ai costi collettivi dell’infrastruttura.

Nell’ultima settimana il tema è emerso anche sul piano ambientale. L’agenzia Associated Press ha riferito che, durante la London Climate Action Week del giugno 2026, il segretario generale dell’Onu António Guterres ha chiesto alle aziende dell’AI di pubblicare l’impatto ambientale dei loro sistemi, comprese emissioni, uso dell’acqua e consumo di suolo, oltre a un impegno verso energie rinnovabili entro il 2030. Il tema dell’acqua, fin qui meno visibile dell’elettricità, sta entrando nella discussione pubblica come potenziale detonatore locale di opposizione ai nuovi siti.

Questo è il punto più forte della tesi di Avent. Il limite all’AI potrebbe non arrivare da un collasso della domanda o da una delusione tecnica. Potrebbe arrivare da una frizione distributiva: salari lenti, bollette e territorio sotto pressione, rendite che si concentrano, governi chiamati a scegliere chi proteggere e chi tassare.

Le notizie che rafforzano il quadro

Le notizie più recenti vanno tutte nella stessa direzione. Nvidia, nei risultati del quarto trimestre fiscale 2026, ha parlato di partnership pluriennali e di grandi implementazioni infrastrutturali, incluso il dispiegamento su larga scala delle piattaforme Blackwell e Rubin insieme a Meta. Il segnale è che la filiera continua a scommettere su una crescita robusta dell’inference e dei carichi enterprise.

Dall’altra parte, la Banca Mondiale ha scritto nel rapporto “Digital Progress and Trends 2025: AI Foundations” che per evitare un’adozione duale — ricchi con accesso ad AI avanzata, altri fermi a tecnologie meno produttive — servono politiche di concorrenza, infrastrutture accessibili e distribuzione più equa dei benefici. È una formulazione istituzionale, ma il significato è molto simile a quello evocato dalla “Engels’ Pause”: la tecnologia può accelerare, mentre l’inclusione economica resta indietro.

Anche il World Economic Forum, in un contributo pubblicato nel gennaio 2026, ha sostenuto che le imprese non possono limitarsi a comprare modelli o licenze: per estrarre valore devono cambiare organizzazione del lavoro, formazione, governance e sistemi di valutazione. In altre parole, il collo di bottiglia non è solo il modello; è la capacità di adattare il resto dell’impresa. Questo rende ancora più credibile uno scenario in cui i benefici si diffondono lentamente, mentre i costi di transizione si presentano subito.

Chi paga la transizione

La grande questione dei prossimi anni sarà fiscale e sociale. Se i rendimenti dell’AI si concentrano nel capitale, i governi avranno pressioni crescenti per intervenire: sostegno al reddito, formazione, politiche attive, infrastrutture pubbliche, incentivi energetici, tassazione delle rendite e delle emissioni. Il dibattito non è nuovo. Già nel 2024 il Fondo monetario aveva suggerito che l’impatto dell’AI potesse richiedere imposte mirate sugli extraprofitti e una leva verde per internalizzare i costi climatici dei data center.

Non è affatto detto che si arrivi a una risposta ordinata. Se i guadagni di produttività restano concentrati per anni e i salari mediani non tengono il passo, il conflitto non resterà confinato ai tavoli degli economisti. Passerà attraverso le urne, i regolatori, i territori e le autorità antitrust. La politica, più della tecnica, deciderà la velocità della diffusione.

Una corsa che non dipende solo dai modelli

Il mercato dell’AI continua a muoversi tra due errori speculari. Il primo è credere che i modelli, da soli, garantiscano crescita diffusa. Il secondo è scambiare ogni frizione nei costi o nella capacità per il segnale di una bolla già scoppiata. I dati disponibili raccontano qualcosa di più complesso: l’offerta di infrastruttura cresce, la domanda cresce, l’energia serve sempre di più, i prezzi restano selettivi e il lavoro non è ancora travolto, ma è già sotto pressione.

È qui che il riferimento alla “pausa di Engels” torna utile. Non come profezia, ma come avvertimento. Una tecnologia può essere trasformativa e insieme distribuire male i suoi benefici per un lungo tratto. Se questo accadrà anche con l’AI, il freno principale non sarà l’assenza di potenza di calcolo. Sarà il costo politico di una crescita percepita come sbilanciata.

Partecipa alla community