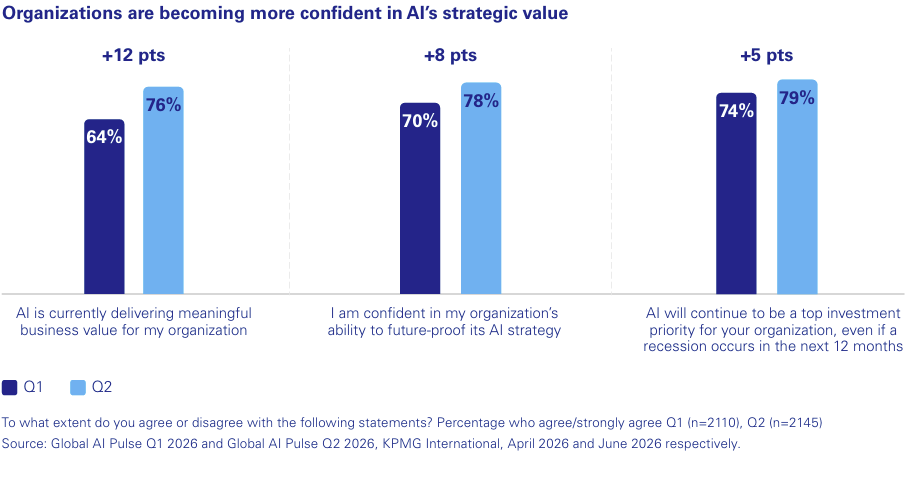

l nuovo Global AI Pulse Q2 2026 di KPMG – realizzato su 2.145 dirigenti senior in 20 Paesi e territori tra il 28 aprile e il 25 maggio 2026 – fotografa un passaggio netto: le aziende stanno portando l’AI dentro i processi, ma poche sono già in grado di dimostrare un ritorno economico consolidato. La spesa prevista resta stabile a 188 milioni di dollari medi nei prossimi 12 mesi, il 76 per cento dei manager dice che l’AI sta già generando valore di business e il 79 per cento afferma che continuerebbe a investirvi anche in caso di recessione.

Eppure solo una quota ridotta delle organizzazioni dichiara di essere arrivata a un Roi consolidato.

Indice degli argomenti:

Adozione in crescita, maturità ancora corta

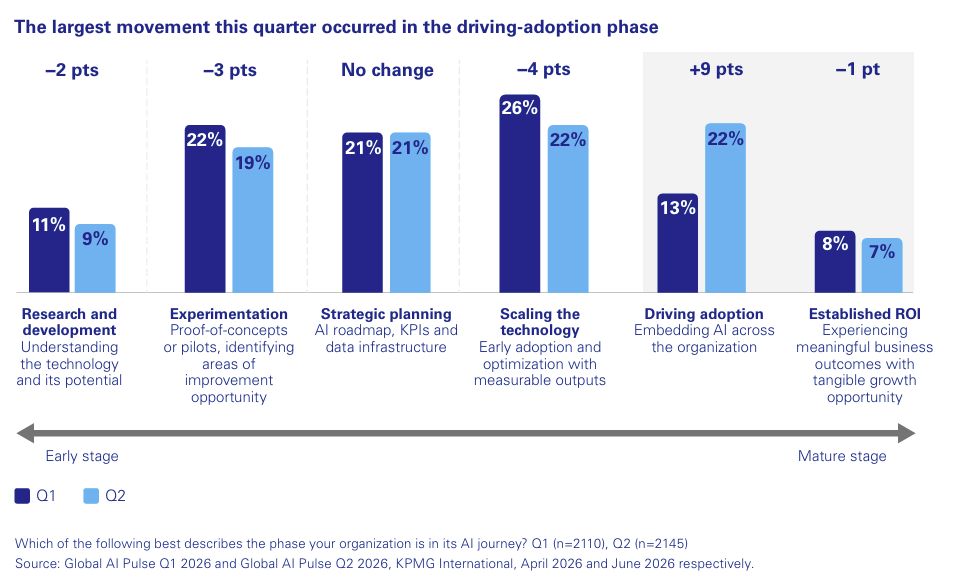

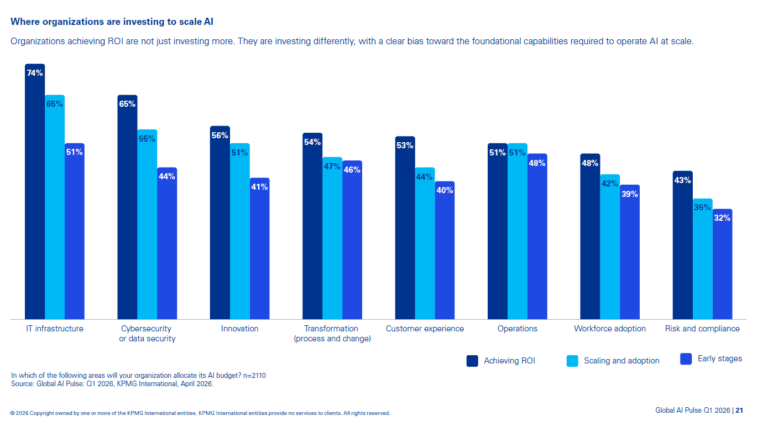

Il dato più rilevante del rapporto KPMG non è l’entusiasmo, ma la distanza tra diffusione e maturità. Nel secondo trimestre 2026 il 22 per cento delle organizzazioni si colloca nella fase definita “driving adoption”, cioè nell’integrazione dell’AI su scala aziendale, contro il 13 per cento del trimestre precedente. La quota di chi dichiara un roi già stabilizzato resta però molto bassa. In altri termini, molte imprese hanno superato i progetti pilota, ma non hanno ancora trasformato l’AI in un motore affidabile di margini, ricavi o produttività verificabile.

È un passaggio che coincide con quanto emerge anche fuori dal report. Lo AI Index Report 2026 di Stanford HAI rileva che i benefici economici dell’AI si vedono soprattutto in attività strutturate e misurabili: assistenza clienti, sviluppo software, marketing. Dove il lavoro è più codificabile, i guadagni sono più facili da osservare; dove prevalgono giudizio, contesto e coordinamento umano, i risultati sono meno lineari. Per le imprese, quindi, il problema non è solo “adottare” la tecnologia, ma scegliere dove produce davvero un vantaggio netto.

Il valore c’è, ma non basta dichiararlo

KPMG distingue tra “meaningful business value” e “established roi”. Il primo comprende aumenti di produttività, risparmi di costo, migliori decisioni e crescita dei ricavi. Il secondo richiede qualcosa di più severo: dimostrare che quei benefici sono abbastanza solidi da giustificare l’investimento. È qui che molte aziende si fermano. Nel report, il valore percepito cresce, ma il ritorno consolidato resta prerogativa di pochi.

Il nodo è economico prima ancora che tecnologico. Il 49 per cento delle organizzazioni intervistate dice di aver rinviato, ristretto o ricalibrato il deployment degli agenti AI quando i costi attesi hanno cominciato a superare il valore previsto. Un quarto ha ridotto il perimetro dei progetti, un altro quarto li ha messi in pausa. Non è un segnale di sfiducia nell’AI; è il segnale che i budget iniziano a essere trattati come budget industriali, non come fondi per l’innovazione da laboratorio.

Il costo dell’AI entra nei consigli di amministrazione

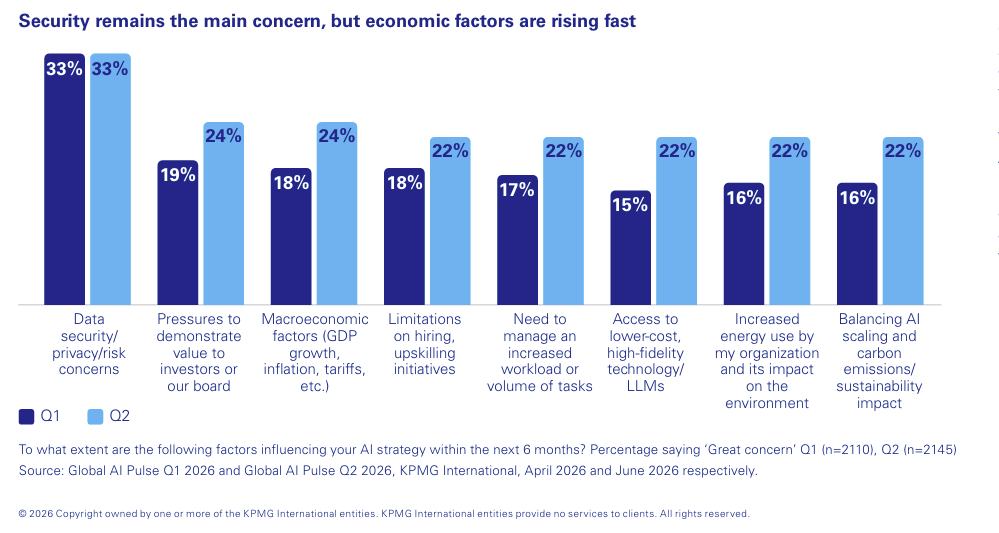

Nel secondo trimestre, spiega KPMG, tra i fattori che più influenzano la strategia aziendale sale l’accesso a modelli meno costosi ma ad alta qualità. Cresce anche il peso di consumi energetici, sostenibilità, condizioni macroeconomiche e pressione di board e investitori per mostrare risultati. La sicurezza dei dati resta la prima preoccupazione, ma non è più l’unica. L’AI viene valutata sempre più come una linea di spesa operativa da governare nel tempo.

Anche il quadro macro spinge in questa direzione. Nell’aggiornamento del World Economic Outlook di luglio 2026, il Fmi descrive una crescita globale ancora disomogenea, con un contributo positivo del ciclo tecnologico ma dentro un contesto internazionale fragile. In questa cornice, continuare a investire in AI è per molte aziende una scelta difensiva oltre che offensiva: serve a non perdere terreno competitivo, ma richiede disciplina sui costi e tempi più rapidi di verifica dei risultati. (Fonte: IMF)

La differenza la fa la governance

Il cuore economico del report KPMG sta in un altro numero: le aziende con una responsabilità manageriale chiara sui risultati dell’AI registrano un Roi consolidato oltre tre volte superiore rispetto a quelle che non hanno accountability definita, 14 per cento contro 4 per cento. Il sostegno del Ceo è ampio, ma non coincide automaticamente con la responsabilità operativa. Il 75 per cento dice che il ceo considera l’AI una priorità strategica, ma solo il 24 per cento individua nel ceo o nel comitato esecutivo il soggetto ultimamente responsabile delle decisioni informate dall’AI.

Tradotto in termini aziendali, molte imprese hanno sponsorship ma non catena di comando. L’AI è nei piani, nei budget, nei discorsi del top management, ma non sempre è chiaro chi risponde della qualità dei dati, di quando l’umano deve correggere la macchina, di come si fermano processi automatici che non funzionano, o di chi possiede i costi di esercizio una volta che i modelli entrano nei flussi di lavoro.

Il report mostra che solo circa un terzo delle organizzazioni descrive queste pratiche come “molto chiare” o ben presidiate.

Senza visibilità dei costi il Roi resta un miraggio

Il secondo spartiacque individuato da KPMG è la visibilità economica. Solo il 13 per cento delle aziende dice di avere piena visibilità sui costi operativi dei sistemi AI e di monitorarli attivamente. Il 35 per cento li vede solo in parte, il 42 per cento solo a posteriori, dopo la fatturazione. È un punto cruciale: le organizzazioni con piena visibilità dei costi riportano un roi consolidato cinque volte superiore rispetto a quelle senza visibilità completa, 15 per cento contro 3 per cento.

Qui il tema non riguarda soltanto il prezzo dei modelli o dei token. Riguarda l’intera architettura industriale dell’AI: cloud, dati, personale, audit, sicurezza, integrazione nei processi, consumi energetici. Il report segnala che poco più della metà delle imprese ha introdotto revisioni dei costi nei processi di approvazione dei progetti AI o dashboard dedicate al monitoraggio, mentre budget sui token e standard di progettazione per l’efficienza restano meno diffusi.

La fase che si apre, quindi, è molto meno glamour di quella dei lanci e molto più simile a un lavoro di controllo di gestione.

Lavoro, competenze e resistenze

C’è poi il tema del lavoro. KPMG rileva che il 71 per cento delle organizzazioni dice di fare buoni progressi verso una forza lavoro integrata tra persone e AI. Sale anche l’adozione di agenti AI da parte dei dipendenti. Ma questa integrazione non è automatica e non è uniforme. Il report segnala, per esempio, un aumento della resistenza negli Stati Uniti, mentre a livello globale il rifiuto cala solo in misura modesta.

Su questo punto convergono anche le analisi internazionali. L’Ilo, in una review empirica pubblicata nel giugno 2026, sottolinea che l’AI generativa sta già modificando produttività, organizzazione del lavoro e composizione delle mansioni, ma gli effetti non coincidono con una sostituzione lineare del lavoro umano. La letteratura esaminata mostra guadagni soprattutto nei compiti più standardizzati e suggerisce che il vero discrimine, per imprese e lavoratori, è la capacità di riprogettare ruoli e processi.

Anche l’Oecd insiste su un punto analogo: l’adozione dell’AI nelle imprese richiede competenze, dati, management e assetti regolatori, non soltanto accesso ai modelli.

In Europa pesa la partita regolatoria

Per le aziende europee, la pressione economica si intreccia con quella regolatoria. La Commissione europea indica che il 2 agosto 2026 entrerà in vigore la parte principale delle regole dell’AI Act, comprese molte disposizioni sui sistemi ad alto rischio e sull’enforcement. Parallelamente Bruxelles sta spingendo il AI Continent Action Plan e la strategia Apply AI per accelerare adozione, infrastrutture, sandboxes e competitività industriale. La linea politica è doppia: più regole, ma anche più incentivi a usare l’AI su scala produttiva.

Per le imprese italiane ed europee questo significa una cosa precisa: non basta sperimentare. Bisogna documentare i dati usati, chiarire i ruoli decisionali, valutare il rischio dei sistemi, tenere sotto controllo i costi di esercizio e costruire competenze interne. La governance non è più un capitolo separato dalla strategia industriale. È una condizione per poter scalare senza esporsi a contenziosi, inefficienze o progetti che bruciano budget senza produrre ritorni.

Il punto per aziende e investitori

Il report KPMG arriva in un momento in cui il mercato ha già smesso di premiare la sola narrativa dell’innovazione. I consigli di amministrazione chiedono metriche, gli investitori vogliono vedere effetti sui conti, i manager devono decidere dove automatizzare e dove no. La traiettoria resta di crescita: la fiducia nell’AI aumenta, gli investimenti tengono, l’adozione si allarga. Ma il vantaggio competitivo non dipenderà da chi accende più progetti, bensì da chi saprà spegnere quelli che non funzionano e concentrare capitale, persone e infrastrutture dove il valore è misurabile.

Questo è il passaggio che il 2026 rende evidente. L’intelligenza artificiale non è più una scommessa da raccontare agli investitori come promessa di futuro. Sta diventando una voce di bilancio da governare trimestre dopo trimestre. Chi riuscirà a legarla a responsabilità chiare, processi solidi e contabilità trasparente potrà trasformarla in produttività. Gli altri continueranno a usarla molto, ma a capirne poco il rendimento.

Partecipa alla community