L’intelligenza artificiale viene raccontata quasi sempre come software, algoritmi, chatbot e automazione. Ma la corsa all’AI, in questa fase, è soprattutto una storia industriale. Servono capannoni, trasformatori, sistemi di raffreddamento, fibre ottiche, gruppi di continuità, server e grandi quantità di memoria avanzata. È qui che comincia il problema dei prezzi: quando più colossi tecnologici comprano gli stessi beni nello stesso momento, la pressione si trasferisce lungo la filiera e arriva, anche se in modo indiretto, ai consumatori.

Negli Stati Uniti il quadro inflazionistico resta già teso. Il cpi di maggio 2026 è salito del 4,2% su base annua, secondo il Bureau of Labor Statistics. L’indice pce, la misura preferita dalla Federal Reserve, era al 3,8% ad aprile e gli economisti si aspettavano per maggio un’accelerazione intorno al 4,1%, secondo le anticipazioni raccolte alla vigilia della pubblicazione del dato.

La banca centrale, guidata da Kevin Warsh dal 22 maggio 2026, continua ad avere come obiettivo il 2%. In questo contesto, ogni nuovo shock sui costi conta più di quanto sarebbe contato in una fase di inflazione già normalizzata. (Fonte: Bureau of Labor Statistics)

Indice degli argomenti:

Un boom di investimenti che ha pochi precedenti

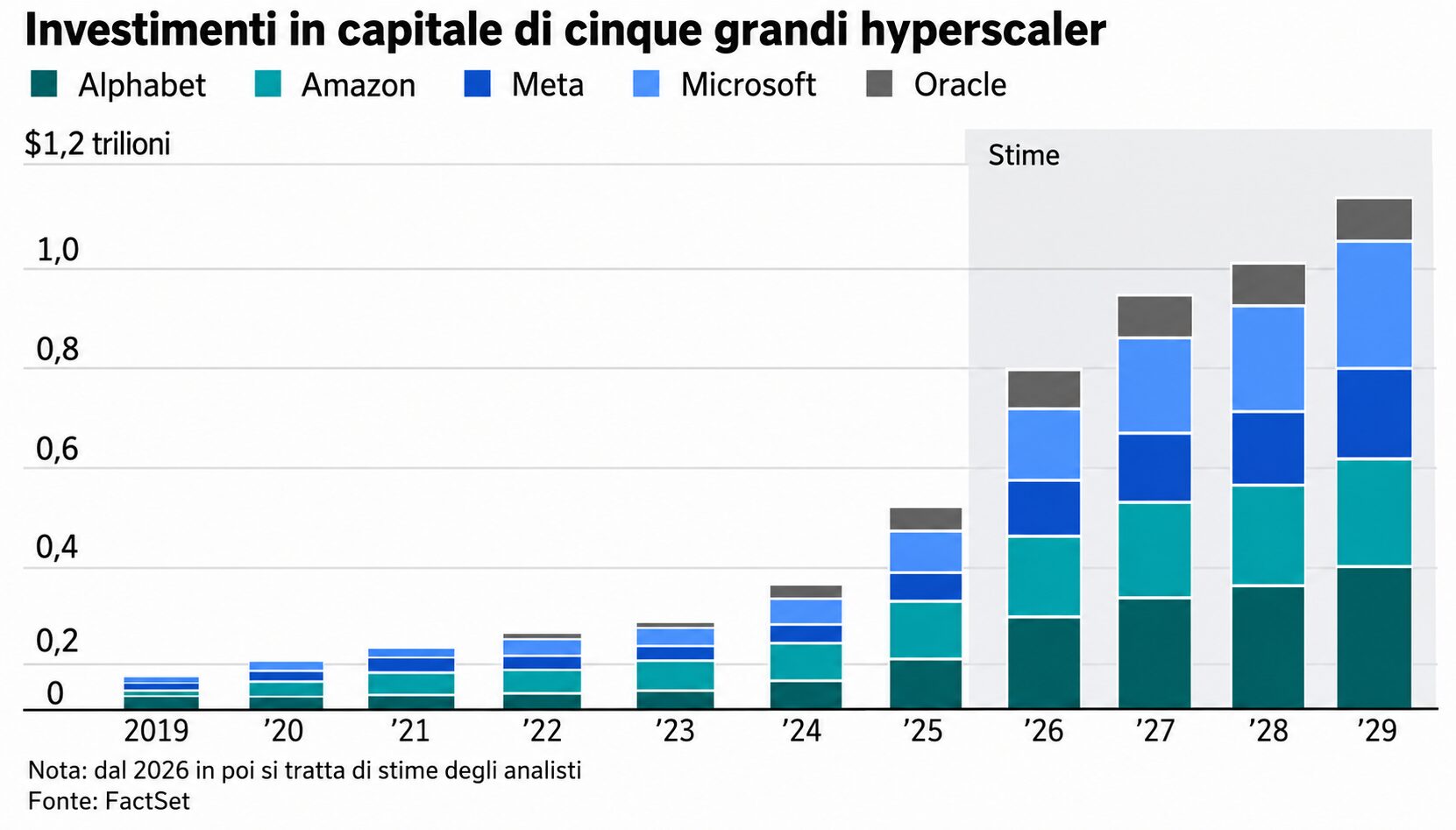

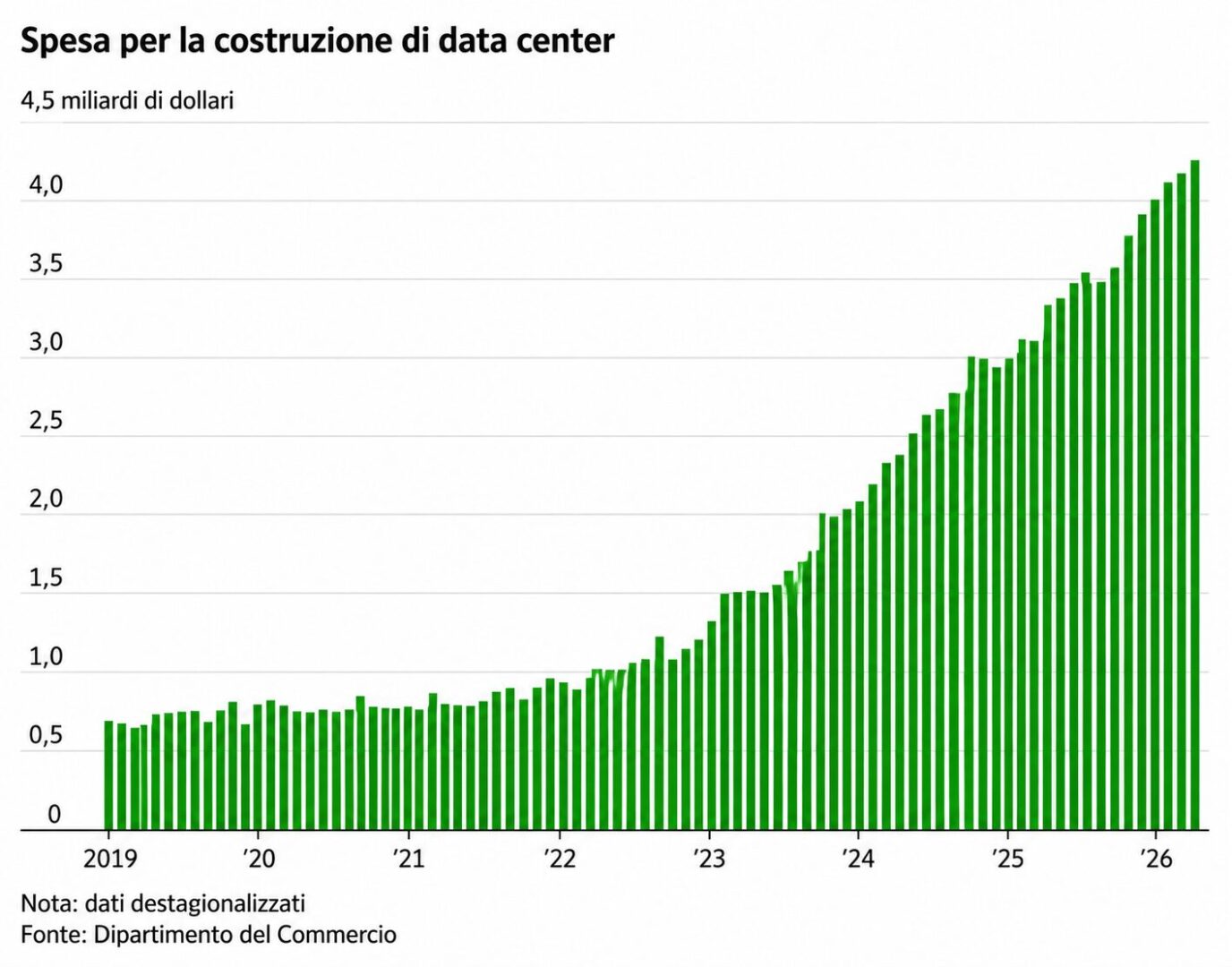

La scala degli investimenti spiega perché il fenomeno non può essere archiviato come un normale ciclo tecnologico. Microsoft ha comunicato a maggio che il proprio business legato all’AI ha superato un tasso di ricavi annualizzato di 37 miliardi di dollari, mentre continua ad aumentare la spesa infrastrutturale per cloud e intelligenza artificiale. Sul mercato, le stime aggregate sugli hyperscaler sono ancora più alte: report settoriali e analisti parlano di centinaia di miliardi di dollari all’anno destinati a data center, rete, potenza elettrica e componentistica. Gartner prevede che la domanda elettrica globale dei data center crescerà del 27% nel 2026, fino a 132 gigawatt, per arrivare a 290 gigawatt entro il 2030.

La geografia di questa spesa è meno virtuale di quanto suggerisca il nome “cloud”. Un data center AI richiede edifici dedicati, autorizzazioni, terreni, lavori elettrici, impianti di raffreddamento e connessioni ad alta capacità. Goldman Sachs Research stima che la domanda elettrica dei data center crescerà del 165% entro il 2030 rispetto ai livelli del 2023. Lo stesso studio segnala che il tasso di occupazione di questa infrastruttura potrebbe superare il 95% verso la fine del 2026, prima di un allentamento successivo con l’entrata in funzione di nuova capacità. In altre parole: oggi la scarsità pesa più della futura abbondanza promessa dal settore.

Il primo rincaro passa dai chip di memoria

Il collo di bottiglia più evidente riguarda la memoria. L’AI generativa non usa soltanto Gpu: usa anche grandi quantità di memoria ad alta banda, indispensabile per addestramento e inferenza. La domanda di questi componenti ha ridato forza di prezzo a un segmento che storicamente alternava eccessi di offerta e compressione dei margini. Micron, nei conti diffusi il 25 giugno, ha registrato risultati molto superiori alle attese grazie alla domanda AI e a prezzi più alti in un mercato ancora caratterizzato da scarsità di capacità.

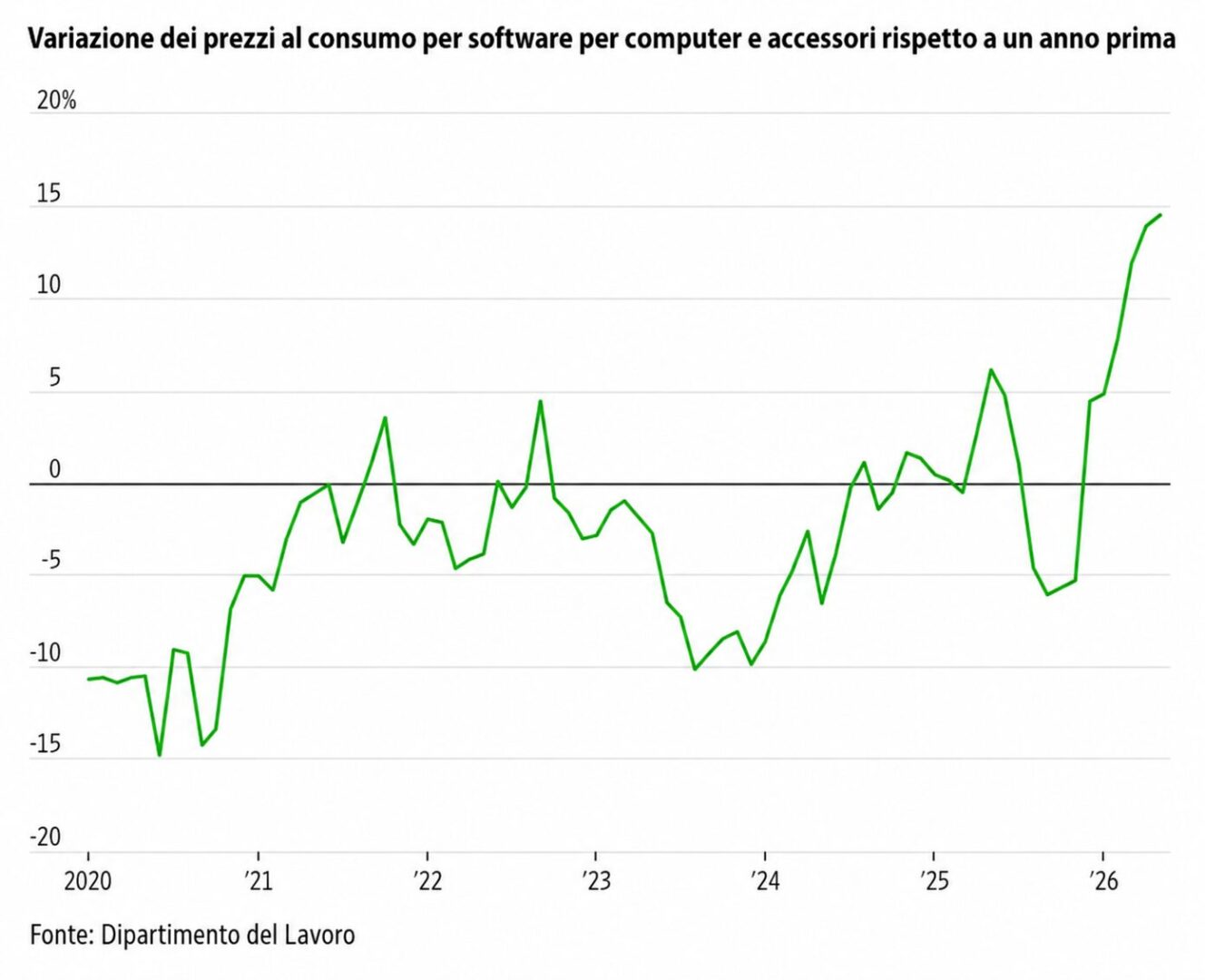

Anche la Federal Reserve, in una nota di ricerca del 22 maggio 2026, ha rilevato una dinamica anomala nella categoria “computer software and accessories”, segnalando il ruolo crescente degli accessori hardware nel rialzo dei prezzi misurati dagli indici.

I numeri ufficiali confermano che qualcosa si sta muovendo. Il Bureau of Labor Statistics ha registrato a maggio un aumento annuo del 27% nell’indice dei prezzi alla produzione per componenti e accessori elettronici. Lo stesso mese, i prezzi al consumo per la categoria computer, periferiche e accessori hanno mostrato una risalita dopo anni in cui l’elettronica di consumo era stata, nel complesso, una forza disinflazionistica. Per l’economia americana questo è un cambio di segno importante: una delle categorie che aiutavano a contenere l’inflazione smette di farlo proprio mentre il resto del paniere resta sotto pressione.

Le conseguenze non si fermano ai server. La stessa memoria usata nei sistemi AI finisce, con gradazioni diverse, in smartphone, pc, console, automotive e apparati di rete. Quando i produttori di data center assorbono una quota crescente dell’offerta, gli altri settori pagano di più o attendono più a lungo. Il rincaro può quindi propagarsi dall’infrastruttura industriale ai prodotti di massa.

È questo il punto più delicato del testo di partenza: l’AI non alza i prezzi solo perché richiede investimenti enormi, ma perché compra input che servono anche al resto dell’economia.

Elettricità: il secondo fronte dell’inflazione

L’altro nodo è l’energia. I data center AI richiedono potenza continua, affidabile e concentrata. Goldman Sachs aveva già previsto che i data center avrebbero rappresentato quasi metà della crescita della domanda elettrica negli Stati Uniti entro il 2030. Nel frattempo, la ricerca più recente di Gartner indica che la domanda energetica mondiale dei data center continuerà ad accelerare già quest’anno, con un aumento del 27% nel solo 2026. Il Financial Times, citando stime McKinsey pubblicate il 25 giugno, scrive che la capacità globale dei data center potrebbe arrivare a 220 gigawatt entro il 2030, sei volte i livelli del 2020.

Per i consumatori americani la questione è concreta. L’elettricità pesa per una quota limitata del paniere complessivo, ma entra in quasi tutte le attività economiche: produzione, logistica, servizi, commercio. Se il costo dell’energia sale o se le utility devono investire in fretta per reggere nuovi carichi, una parte di quei costi viene trasferita a famiglie e imprese. Già oggi il BLS segnala che l’energia ha contribuito in modo decisivo all’aumento del cpi di maggio. Il problema, nel caso dei data center, è che non si tratta di uno shock una tantum: la domanda aggiuntiva può durare anni.

La tensione sulla rete sta già cambiando le strategie delle grandi piattaforme. In questi mesi si sono moltiplicati accordi diretti tra gruppi tech, utility e produttori di energia per assicurarsi capacità futura, inclusi progetti che puntano su nucleare, gas, sistemi di accumulo e virtual power plant. Non tutti questi piani sono ancora operativi, ma la direzione è chiara: il vincolo non è più soltanto il chip, è il megawatt. Anche Microsoft ha rivendicato in questi giorni una riduzione dell’uso d’acqua nei nuovi data center AI, segno che la pressione su energia e risorse ambientali è ormai parte della competizione industriale.

Cantiere, salari, componenti: l’inflazione si allarga

L’infrastruttura AI muove anche il mercato del lavoro. Il testo di partenza citava un aumento del 6,5% dei salari orari per gli addetti agli impianti elettrici e ai cablaggi, più del doppio rispetto alla media del settore privato. È una dinamica coerente con quello che si osserva nei grandi programmi di investimento: quando una filiera cresce più rapidamente della capacità disponibile, salgono i premi per il lavoro specializzato. Non si tratta solo di ingegneri software o ricercatori, ma di elettricisti, tecnici del raffreddamento, operatori di cantiere, installatori di fibra e manutentori. Il punto è rilevante perché questa inflazione da strozzatura coinvolge mestieri tradizionali, non soltanto il comparto digitale.

Per questo diversi economisti parlano di una “terza ondata” inflazionistica. La prima era arrivata con la riapertura post-covid e i colli di bottiglia globali. La seconda con i dazi, l’energia e gli shock geopolitici. La terza, oggi, nasce da un eccesso di domanda per infrastrutture digitali ed elettriche. È diversa dalle due precedenti perché ha un contenuto più strutturale: non dipende da un blocco temporaneo delle forniture, ma da una scelta strategica delle imprese di investire simultaneamente su scala enorme. I dati ppi di maggio, con un +6,5% annuo sull’indice generale e un balzo dei beni finali, mostrano che questa pressione sui costi non è teorica.

La scommessa della Fed: produttività contro rincari

Il contro-argomento è noto e non va scartato. Le grandi rivoluzioni tecnologiche, nel lungo periodo, hanno spesso abbassato i costi unitari e aumentato la produttività. Se l’AI riuscirà davvero a rendere più efficienti uffici, fabbriche, logistica, sanità e ricerca, allora le imprese potranno produrre di più senza alzare i prezzi nella stessa misura. Kevin Warsh ha sostenuto questa tesi già prima di diventare presidente della Fed, definendo l’AI una forza potenzialmente disinflazionistica grazie all’aumento di produttività e competitività. Il problema è il calendario.

Secondo diverse stime, il beneficio macroeconomico dell’AI richiederà tempo per materializzarsi. UBS, citata nel testo di partenza, ipotizza almeno un paio d’anni prima di vedere un contributo apprezzabile al contenimento dei prezzi. Nel frattempo l’economia si trova nella fase più costosa della transizione: quella in cui si costruisce l’infrastruttura senza avere ancora incassato, su larga scala, i guadagni di efficienza. È una dinamica tipica dei cambiamenti tecnologici profondi. Prima si investe, poi si ammortizza, infine si misura la produttività.

La Federal Reserve, quindi, si muove in un terreno scomodo. Se legge questi rincari come temporanei, rischia di sottovalutarne la persistenza. Se li considera strutturali, può essere spinta a mantenere una politica monetaria più restrittiva più a lungo, con effetti su credito, consumi e investimenti.

Nella conferenza stampa del 17 giugno, Warsh ha ribadito che il 2% resta il riferimento della banca centrale. Ma in un’economia dove i data center assorbono capitale, lavoro specializzato ed energia, riportare l’inflazione a quel livello può richiedere più tempo del previsto.

Non una fiammata, ma una pressione di fondo

La buona notizia è che nessuno, per ora, vede nell’AI il detonatore di una nuova inflazione a doppia cifra come quella seguita alla pandemia. Smartphone, console e abbonamenti software pesano poco nel paniere complessivo. L’elettricità pesa di più, ma resta una quota limitata dei consumi. Il rischio vero è un altro: che l’AI contribuisca a tenere l’inflazione più alta del livello desiderato, anche quando altri fattori si attenuano. È una differenza decisiva per famiglie, imprese e banche centrali.

Il punto finale è politico oltre che economico. Per anni il settore tecnologico è stato associato a beni migliori a prezzi più bassi o stabili. La fase dei data center ribalta almeno in parte quell’equazione: prima di rendere il lavoro più produttivo, l’AI sta rendendo più costosa l’infrastruttura che la sostiene. Se i guadagni promessi arriveranno, questa pressione potrà rientrare. Se tarderanno, il costo della corsa all’AI resterà visibile nelle bollette, nei bilanci aziendali e nei prezzi pagati dai consumatori.

Partecipa alla community