Lo Stanford Digital Economy Lab ha pubblicato nel giugno 2026 il primo numero degli AI Economic Indicators, una serie di indicatori pensata per seguire con maggiore frequenza gli effetti economici dell’intelligenza artificiale. Il centro diretto da Erik Brynjolfsson parte da una constatazione semplice: la diffusione dell’AI corre più in fretta della capacità di misurarne gli effetti su occupazione, produttività e investimenti. Per questo il report mette insieme tre strumenti:

- Canaries Dashboard per il mercato del lavoro,

- Takeoff Tracker per i segnali macroeconomici di una possibile accelerazione della crescita

- Adoption Monitor per la diffusione dell’AI tra individui e imprese.

Il primo risultato è anche il più utile per chi guarda all’economia reale: non c’è, almeno per ora, una prova decisiva di una trasformazione generale del mercato del lavoro o di un “decollo” dell’economia americana trainato dall’AI. I segnali più forti si concentrano altrove, soprattutto tra i lavoratori all’inizio della carriera e nei mestieri dove l’uso dell’AI tende più all’automazione che all’affiancamento umano.

Indice degli argomenti:

Nel mercato del lavoro l’effetto medio resta limitato

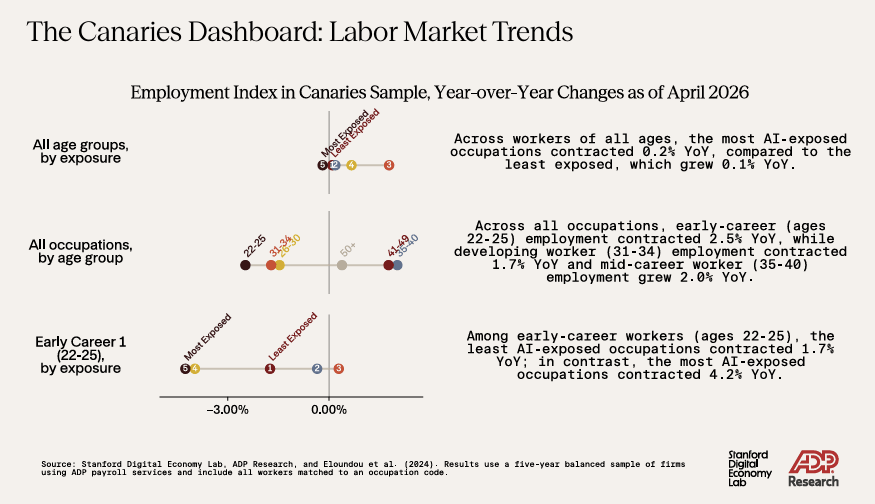

La parte più concreta del report è il Canaries Dashboard, sviluppato con ADP Research. Stanford usa dati payroll di un campione bilanciato di 25 mila imprese che copre cinque anni fino ad aprile 2026. Nel novembre 2022, cioè al momento preso come base per misurare il periodo successivo al lancio di ChatGPT, il campione comprendeva 4,6 milioni di lavoratori associati a oltre 730 occupazioni. ADP, ricorda il paper, gestisce paghe per circa un lavoratore statunitense su sei, anche se il campione impiegato qui non rappresenta l’intero mercato del lavoro Usa e serve soprattutto a cogliere segnali precoci.

Su base aggregata il divario tra occupazioni più esposte e meno esposte all’AI appare modesto. Dalla fine del 2022, le occupazioni più esposte crescono dell’1,1% l’anno, contro il 2% delle meno esposte. Nella sintesi iniziale del report, Stanford parla infatti di differenze “modeste” dopo l’introduzione di ChatGPT. È un punto importante perché ridimensiona una parte del racconto pubblico: finora non emerge un crollo generalizzato dell’occupazione nei lavori più toccati dall’AI generativa.

Questo quadro, però, cambia quando si guarda all’età dei lavoratori. Ed è qui che il report diventa più rilevante anche per imprese, università e decisori pubblici.

I giovani fra 22 e 25 anni sono il punto più esposto

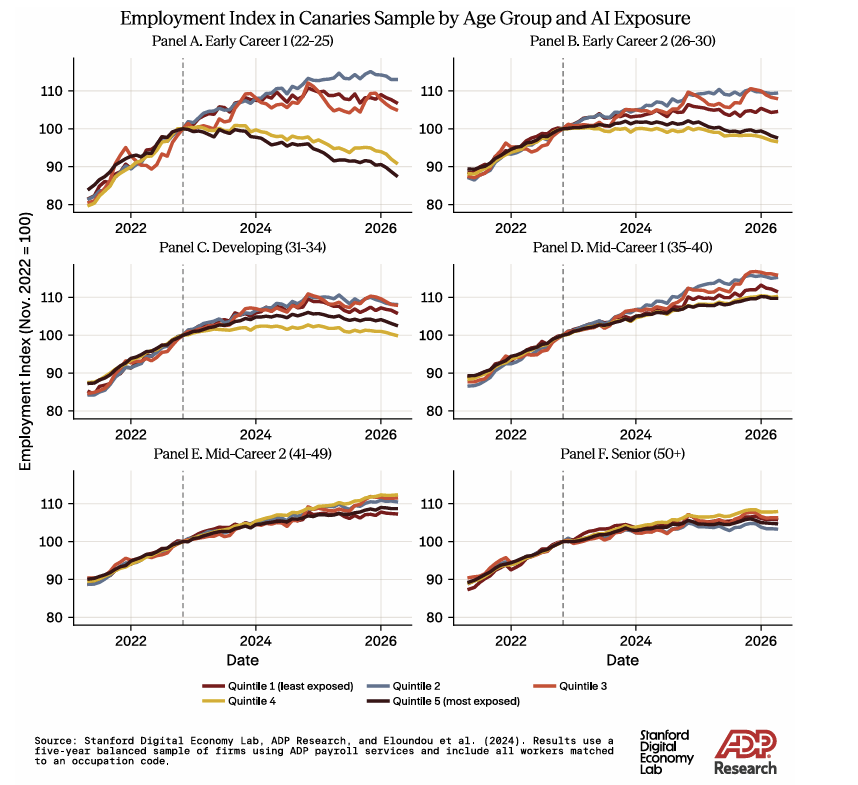

Tra i lavoratori all’inizio della carriera, dai 22 ai 25 anni, Stanford rileva una divergenza marcata. Nelle occupazioni più esposte all’AI l’occupazione si contrae del 3,8% l’anno; nelle meno esposte cresce del 2% l’anno. Nella figura dedicata alle diverse fasce di età, i due gruppi di occupazioni più esposti mostrano un calo evidente dopo novembre 2022, mentre gli altri tre gruppi registrano crescita. Questo schema si attenua nelle classi d’età successive e tende a scomparire tra i lavoratori più anziani.

La sintesi del report è: la divergenza è “pronunciata” per gli early-career workers e si intravede, in forma più attenuata, anche fino ai 34 anni. Stanford cita inoltre alcuni casi occupazionali: tra i giovani calano in modo consistente gli addetti allo sviluppo software e gli operatori del servizio clienti; in una professione meno esposta come quella degli assistenti domiciliari, invece, l’occupazione dei più giovani aumenta. L’impatto dell’AI, quindi, non è uniforme: cambia per età, per mestiere e per tipo di attività svolta.

Il report ricorda che i lavoratori fra 22 e 25 anni rappresentavano il 7,4% dell’occupazione nel campione a novembre 2022. Non sono dunque la maggioranza della forza lavoro, ma sono la fascia che più spesso entra nei ruoli junior, in apprendistato o in funzioni di ingresso. Se l’AI riduce proprio quel gradino iniziale, il rischio economico non riguarda solo i numeri di oggi: riguarda la formazione del capitale umano di domani.

Automazione e affiancamento non producono gli stessi effetti

Uno dei passaggi più interessanti del lavoro di Stanford è la distinzione tra uso dell’AI come automazione e uso come augmentation, cioè come supporto al lavoro umano. Per farlo, il report usa l’Anthropic Economic Index Report: Learning Curves, pubblicato il 24 marzo 2026 da Anthropic e citato come base per classificare l’uso occupazionale dell’AI.

Il risultato è che non emerge una relazione lineare tra quota di utilizzo dell’AI in modalità di affiancamento e andamento dell’occupazione. Invece compare una correlazione più visibile quando prevale l’automazione. Le occupazioni in cui la quota di uso automatizzante è più alta mostrano cali o aumenti molto più contenuti dell’indice occupazionale. In altre parole, non è l’esposizione all’AI in sé a spiegare tutto; conta come l’AI viene usata dentro i processi aziendali.

Per un economista del lavoro è una distinzione decisiva. Se l’AI sostituisce compiti interi, l’effetto sui ruoli junior può essere rapido. Se invece entra come strumento che alza la produttività di chi lavora, l’impatto occupazionale può essere più tenue o spostarsi verso una ridefinizione delle competenze. Stanford non sostiene che il secondo scenario prevalga già oggi. Sostiene, più sobriamente, che la natura dell’uso dell’AI può modellarne gli effetti sul lavoro.

Un dibattito aperto, con studi che non dicono la stessa cosa

Il paper ha il merito di non presentare i suoi risultati come definitivi. Nella rassegna della letteratura, Stanford richiama studi che vanno in direzioni diverse. Brynjolfsson, Chandar e Chen, in un report del 2025, avevano già segnalato una diminuzione dell’occupazione nei lavori esposti tra i lavoratori più giovani dopo l’arrivo di ChatGPT. Hosseini Maasoum e Lichtinger, in un working paper del 2026, trovano un forte calo dell’occupazione junior nelle imprese che adottano l’AI rispetto a quelle che non la adottano.

Altri studi, però, leggono il fenomeno in modo diverso. The Budget Lab at Yale, in un report del 2026 basato sulla Current Population Survey, segnala una relazione debole fra esposizione all’AI e occupazione aggregata. Un lavoro successivo di Gimbel, Kendall e Nunn del 2026 arriva a una conclusione simile dopo aver corretto le differenze di fondo tra occupazioni esposte e non esposte. Lambert e Schindler, sempre nel 2026, trovano un calo del peso delle assunzioni junior nei lavori esposti, ma sostengono che il dato possa essere spiegato dall’esposizione al lavoro remoto.

Questo dissenso conta. Significa che l’evidenza disponibile non autorizza slogan né in un senso né nell’altro. Non c’è ancora la prova di una sostituzione occupazionale generale; allo stesso tempo, i segnali sui più giovani sono abbastanza consistenti da non poter essere liquidati come rumore statistico. È precisamente il motivo per cui Stanford insiste sulla necessità di indicatori più frequenti e comparabili.

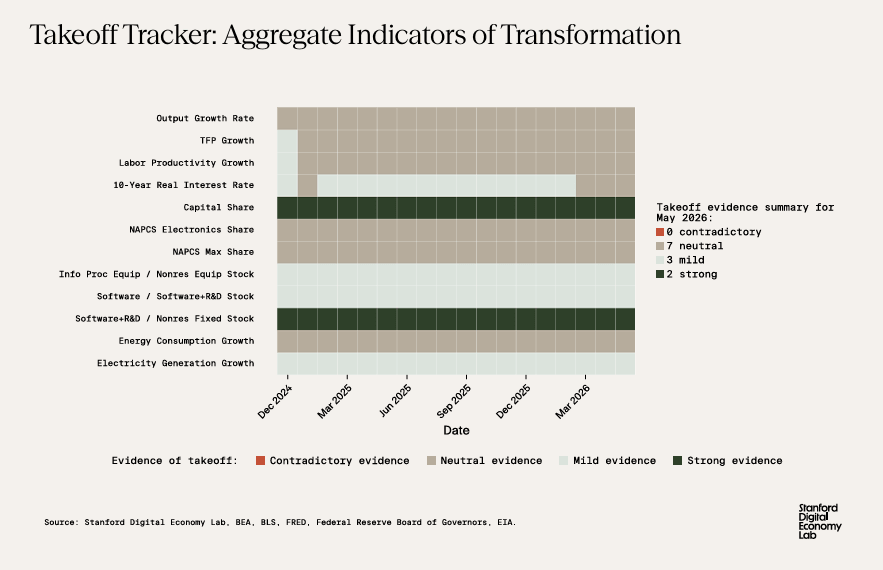

Il “decollo” dell’economia non si vede ancora

La seconda sezione del rapporto, il Takeoff Tracker, cerca di rispondere a una domanda più ambiziosa: l’AI sta portando gli Stati Uniti verso una fase di crescita esplosiva? Stanford monitora 12 indicatori aggregati. A maggio 2026, sette non mostrano alcuna evidenza di “takeoff”, tre mostrano evidenza lieve e due evidenza forte. La conclusione del report è: nell’insieme non si osserva una prova decisiva di decollo.

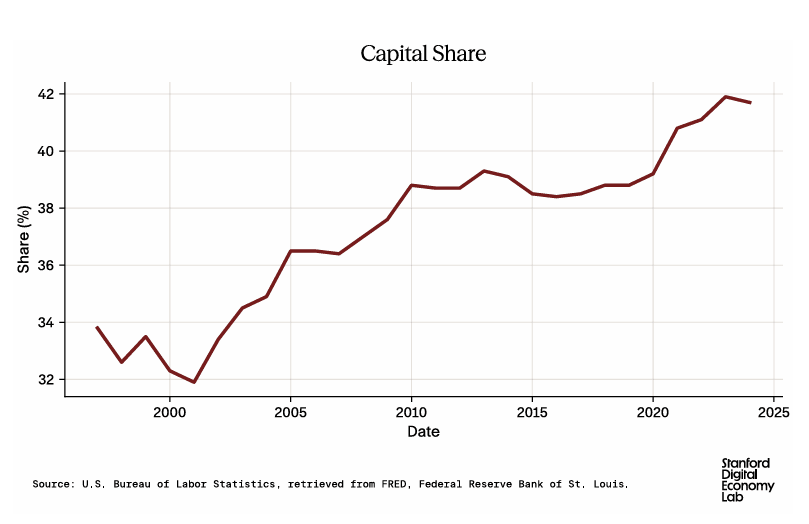

Tra gli indicatori discussi, uno mostra evidenza forte: la quota del reddito dei fattori che va al capitale continua a crescere nel lungo periodo. In uno scenario di crescita trainata dall’AI, scrive Stanford, il capitale dovrebbe sostituire abbastanza lavoro umano da spingere quella quota verso livelli sempre più elevati. È un segnale coerente con la tesi di una maggiore centralità del capitale, ma da solo non basta a certificare una nuova era di crescita fuori scala.

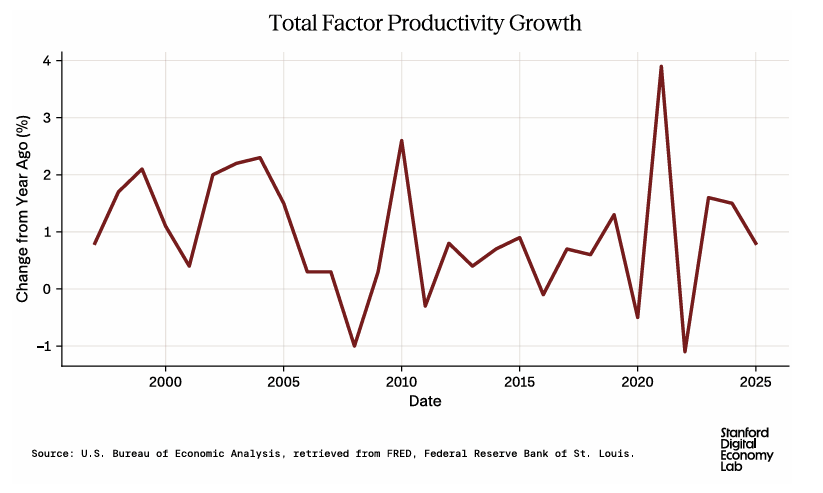

Un secondo indicatore, la crescita della produttività totale dei fattori, resta invece neutrale. Stanford non rileva rotture rispetto ai livelli recenti. È forse il dato più sobrio del rapporto: se l’AI stesse già trasformando in profondità l’efficienza dell’economia americana, ci si aspetterebbe un’accelerazione più visibile anche qui. Al momento non c’è.

Il terzo esempio riguarda il peso delle attrezzature per l’elaborazione delle informazioni, cioè semiconduttori e altri beni di calcolo, nello stock di attrezzature private non residenziali. Dopo il calo tra il 2000 e il 2015, la quota è risalita fino a tornare su livelli visti nei primi anni Duemila. Per Stanford è una prova lieve, non forte, di riallocazione del capitale verso l’infrastruttura necessaria all’AI.

L’adozione cresce, ma non ovunque allo stesso modo

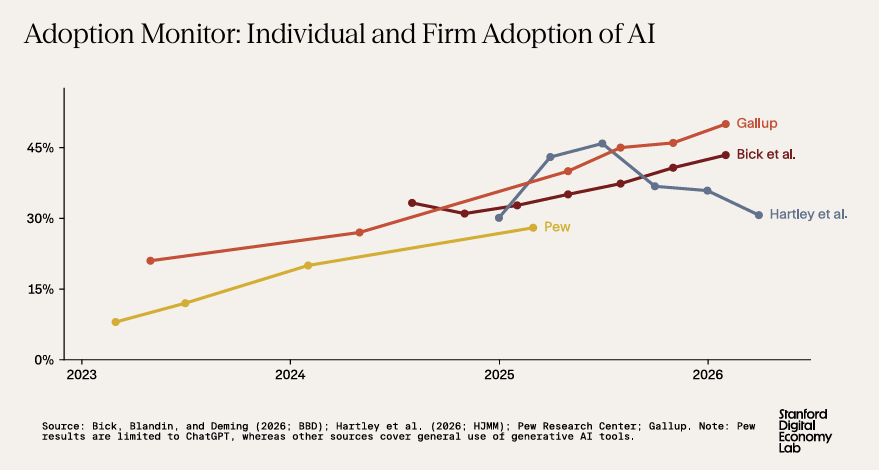

Il terzo pilastro del rapporto è l’Adoption Monitor, che raccoglie sondaggi sull’uso dell’AI da parte di individui e imprese. Sul fronte individuale, l’adozione auto-dichiarata dell’AI per lavoro e uso personale è generalmente cresciuta. Stanford, però, segnala anche un’inversione nelle ricerche più recenti sull’uso dell’AI nei luoghi di lavoro. Non è ancora una ritirata, ma è il segnale che la curva di adozione può avere pause, ripensamenti o usi meno intensi di quanto ci si aspettasse.

Sul lato delle imprese, il quadro è più netto. Stanford cita un’indagine del 2026 su aziende di Stati Uniti, Regno Unito, Germania e Australia: l’adozione è già diffusa ed è guidata soprattutto dalle imprese statunitensi. Per tutte le applicazioni escluse la generazione di testo con modelli linguistici, le aziende si aspettano un aumento dell’adozione nei tre anni successivi. I divari più ampi tra adozione attuale e attesa compaiono in robotica e veicoli autonomi.

Il messaggio economico è che le imprese stanno investendo e sperimentando, ma la trasformazione resta disomogenea. In alcuni comparti l’AI è già strumento operativo quotidiano; in altri è ancora una scommessa di medio termine, legata ai costi dell’hardware, alla regolazione, all’integrazione nei processi e alla disponibilità di competenze interne.

Il nodo vero è misurare prima che la trasformazione sia compiuta

Nella lettera introduttiva, Brynjolfsson scrive che il rischio è procedere “alla cieca” in una delle fasi più importanti della storia economica recente. Il cuore del progetto sta qui: creare un’infrastruttura di misura che renda visibili gli effetti dell’AI su lavoro, produttività, competenze e creazione di valore. La funzione di questi indicatori non è chiudere il dibattito, ma renderlo meno ideologico e più aderente ai dati.

Il primo numero degli AI Economic Indicators non consegna una sentenza finale. Consegna qualcosa di più utile: una mappa iniziale. Dice che l’impatto medio dell’AI sull’occupazione, per ora, è contenuto. Dice che i giovani nei ruoli d’ingresso sono molto più vulnerabili del resto della forza lavoro. Dice che l’automazione pesa più dell’affiancamento. Dice che le imprese americane stanno spingendo sull’adozione, mentre la macroeconomia non mostra ancora una rottura netta. Per investitori, manager e governi il punto non è aspettare un dato definitivo. È decidere se prepararsi quando i segnali sono ancora selettivi, e non quando saranno già diventati struttura.

Partecipa alla community