Esiste una parte del discorso pubblico sugli agenti che le aziende e le pubbliche amministrazioni dovrebbero conoscere prima di firmare il prossimo round di investimento, e che i fornitori difficilmente raccontano. È fatta di tre componenti:

- progetti che falliscono e che statisticamente saranno la maggioranza,

- un quadro normativo europeo e italiano che entra nel pieno della sua operatività con sanzioni significative,

- una transizione di mercato in cui ciò che oggi sembra differenziante domani diventerà commodity, e viceversa.

Non è un esercizio di pessimismo. È la stessa lucidità che un decisore aziendale applica a qualsiasi altro investimento strategico significativo. Le aziende che oggi guardano agli agenti AI con entusiasmo, senza considerare i fallimenti documentati, la compliance, lo scenario a ventiquattro mesi, sono le stesse che fra due anni racconteranno la classica storia del “ci aveva avvertito ma non l’abbiamo ascoltato”.

Affrontiamo quindi le tre sezioni operative:

- lo stato del mercato e i pattern di fallimento ricorrenti, con dati 2026 aggiornati;

- Il quadro regolatorio attuativo, dove l’AI Act europeo entra nel suo blocco di obblighi più estesi e dove la Legge italiana 132/2025 inizia a produrre i suoi effetti operativi;

- la proiezione 2026-2028, con cinque movimenti di mercato già osservabili e tre cose concrete che vale la pena fare nei prossimi dodici mesi per non subirla.

Indice degli argomenti:

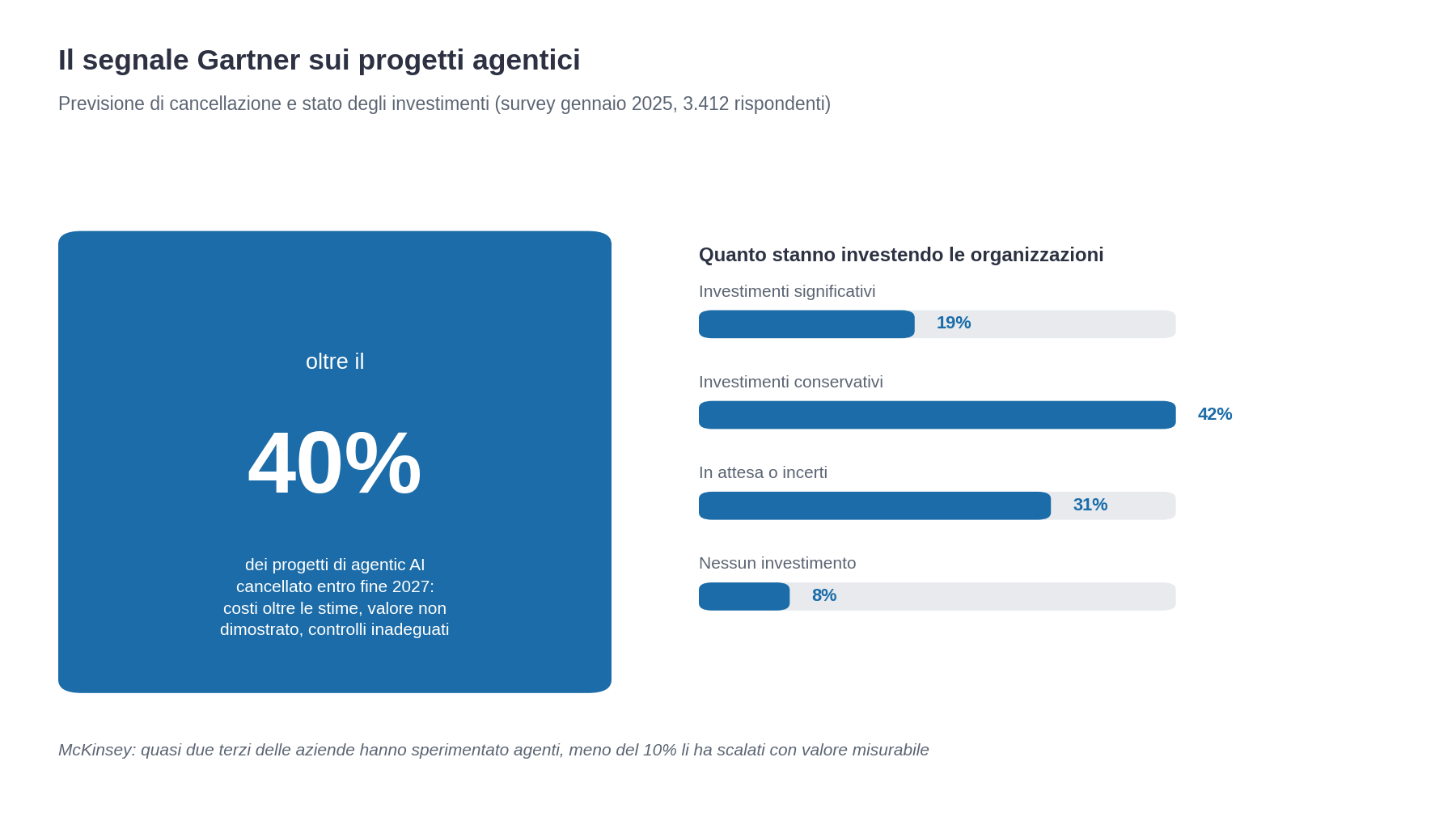

Il 40% di progetti che salterà: cosa lo dice e cosa significa

La cifra è di Gartner, comparsa nel giugno 2025 e ribadita in più analisi 2026. Oltre il 40% dei progetti di agentic AI sarà cancellato entro la fine del 2027 per tre ragioni precise:

- costi che esplodono oltre le stime iniziali,

- valore di business poco chiaro o non dimostrato,

- controlli di rischio inadeguati.

Anushree Verma, senior director analyst di Gartner, descrive la situazione con franchezza: la maggior parte dei progetti agentici nel 2025-2026 sono esperimenti early-stage o proof of concept guidati dall’hype, spesso male applicati. Un sondaggio Gartner del gennaio 2025 su 3.412 partecipanti rilevava che solo il 19% delle organizzazioni aveva fatto investimenti significativi in agentic AI, il 42% investimenti conservativi, il 31% era in attesa o incerto, l’8% non aveva investito.

McKinsey aggiunge un dato che rende il quadro ancora più nitido: quasi due terzi delle aziende hanno sperimentato con agenti AI, ma meno del 10% li ha scalati per produrre valore misurabile. La barriera principale è la qualità dei dati: otto aziende su dieci la indicano come ostacolo. È un punto che merita approfondimento, perché smentisce una narrativa diffusa secondo cui basta scegliere il modello giusto per ottenere valore.

I pattern di fallimento ricorrenti, ricostruiti dalle analisi 2026, sono cinque, e si presentano combinati nella maggioranza dei casi cancellati. Il primo è il mismatch di scope: l’azienda lancia un agente con obiettivi troppo ambiziosi (sostituire un team intero, automatizzare un processo intersistemico complesso, prendere decisioni autonome senza supervisione) e si scontra con la realtà operativa che richiede iterazioni e ridimensionamenti. Il pilota funziona sulla carta, fallisce sui dati reali, l’azienda chiude.

Il secondo è la scarsa qualità dei dati di partenza. Gli agenti AI moltiplicano le caratteristiche dell’ambiente in cui operano. Su processi documentati e dati puliti producono valore. Su processi con workaround impliciti, eccezioni non documentate, dati incoerenti tra sistemi, gli agenti producono errori più velocemente di quanto un team umano possa correggerli. Stephen Yi di Codal, intervistato da DesignRush nel febbraio 2026, sintetizza così: l’agentic AI amplifica qualsiasi cosa tocchi. Su una fondazione solida produce risultati, su una misallineata accelera i problemi che già esistono.

Il terzo è la mancanza di governance pre-produzione. È il pattern che la quarta puntata di questa guida ha analizzato in dettaglio: agenti messi in produzione senza purpose binding, senza ownership chiara, senza metriche di qualità definite, senza piani di intervento per i fallimenti. Quando arriva il primo incidente o il primo numero deludente sul ROI, nessuno sa decidere se aggiustare o spegnere, e l’agente prosegue degradando.

Il quarto è il vendor washing. Gartner stima che solo 130 fornitori, su migliaia che si dichiarano “agentic AI”, lo siano davvero. Il resto sono chatbot, RPA, AI assistant rietichettati come agenti senza vere capacità autonome. Le aziende che comprano l’etichetta senza verificare le capacità reali si trovano a pagare il prezzo di un agente ricevendo un automa di una generazione precedente. Verificare cosa fa davvero il fornitore (multi-step planning, tool orchestration, gestione di stato, decisioni adattive su contesto), non cosa dichiara di fare, è la prima difesa.

Il quinto è il misalignment tra ROI atteso e ROI realmente misurabile. PagerDuty riporta che gli early adopter con un’architettura corretta hanno ottenuto in media il 171% di ROI; ma le aziende che non sanno cosa misurare, oppure che misurano numeri sbagliati (riduzione di FTE invece di tempo per task, costi di inferenza invece di costo totale di processo), arrivano a fine anno con un agente in produzione e senza modo di dimostrare il suo valore. Senza misurazione consolidata, il primo taglio di budget chiude il progetto.

A questi cinque pattern si aggiunge un sesto fenomeno emergente nel 2026, segnalato da Natoma: la tool fatigue, cioè la degradazione di performance dell’agente quando viene esposto a troppi tool definiti. Gli agenti enterprise complessi che orchestrano decine di sistemi possono perdere accuratezza se la libreria di tool non è organizzata con pattern di retrieval intelligente. È un problema architetturale che riguarda solo le implementazioni avanzate, ma che inizia a manifestarsi nei deployment più maturi.

Casi documentati di reverse strategico esistono già. Klarna nel 2025 aveva dichiarato la sostituzione completa del customer service umano con agenti; dodici mesi dopo ha rivisto la strategia introducendo un modello ibrido per i casi emotivi e complessi. Non è un fallimento del progetto, è un riconoscimento che il perimetro applicativo era stato definito male. Vale la pena studiarne il caso, perché illustra come anche aziende molto avanzate possano commettere errori di scoping che vanno corretti in corsa.

AI Act e Legge italiana 132/2025: cosa cambia davvero per chi mette agenti in produzione

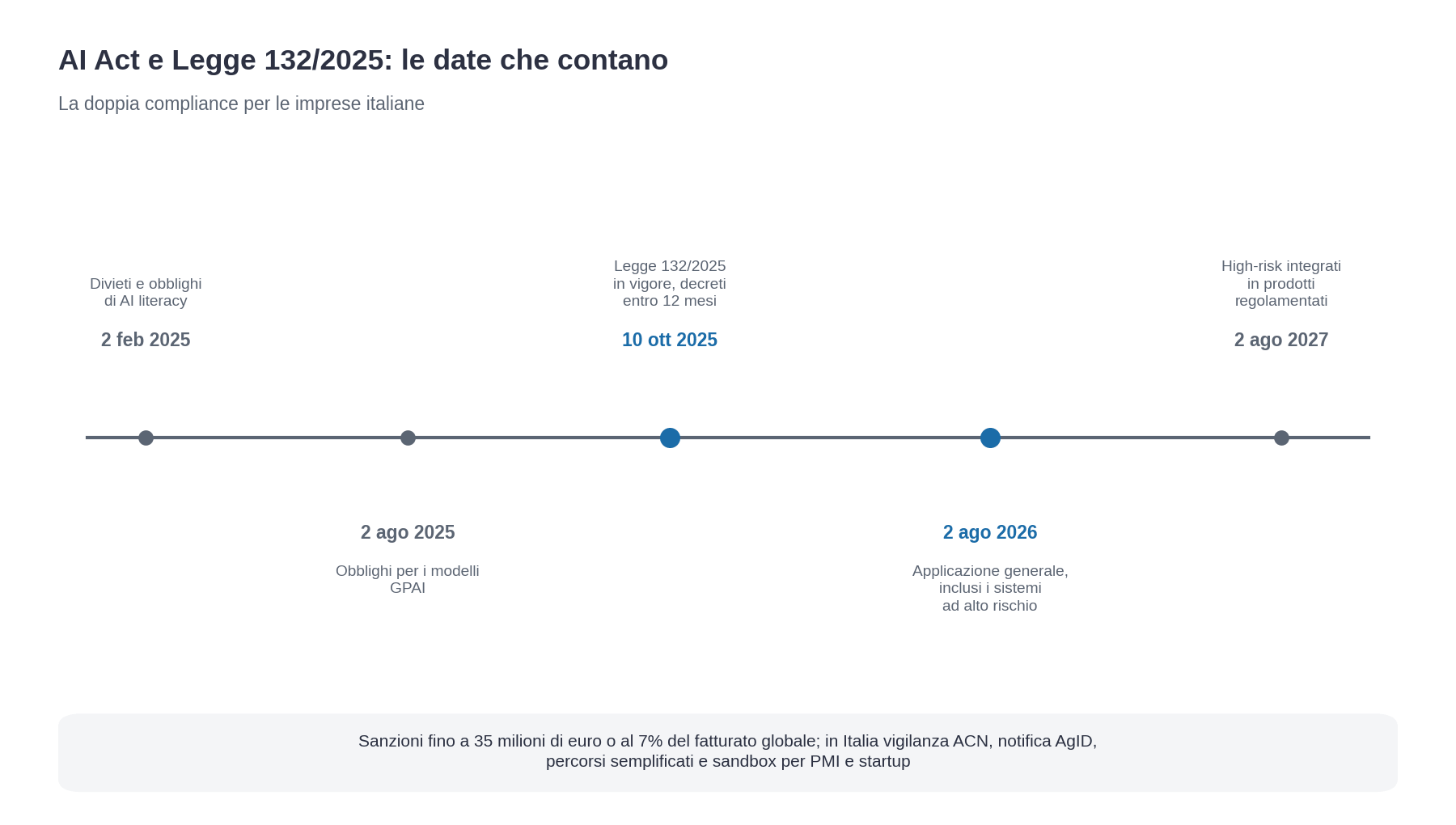

L’altra parte del discorso che pochi raccontano in modo chiaro è quella regolatoria. L‘AI Act europeo (Regolamento UE 2024/1689) è entrato in vigore il primo agosto 2024, ma la sua applicazione segue una roadmap che nel 2026 raggiunge il suo punto critico. La data da segnare è il 2 agosto 2026: da quel giorno scatta l’applicazione generale del regolamento per la maggior parte dei sistemi AI, compresi quelli classificati ad alto rischio. Alcuni high-risk integrati in prodotti regolamentati hanno un periodo aggiuntivo fino al 2 agosto 2027. Divieti e obblighi di AI literacy sono operativi dal 2 febbraio 2025; obblighi per i modelli di intelligenza artificiale generale (GPAI) dal 2 agosto 2025.

Le sanzioni sono significative. Si arriva fino a 35 milioni di euro o al 7% del fatturato annuo globale per le violazioni più gravi, secondo quanto previsto dal regolamento. Le aziende italiane si trovano a dover rispondere simultaneamente a due livelli normativi sovrapposti:

- AI Act direttamente applicabile (in quanto regolamento UE),

- Legge italiana 132/2025 entrata in vigore il 10 ottobre 2025 con decreti delegati attesi entro dodici mesi.

La Legge 23 settembre 2025 n. 132, prima normativa italiana organica in materia di intelligenza artificiale, non sovrappone al regolamento europeo. Lo integra nei settori lasciati alla discrezionalità degli Stati membri e aggiunge strumenti che il diritto europeo non poteva prevedere. Le novità rilevanti per chi gestisce agenti AI in azienda o nella PA sono diverse, e meritano attenzione concreta.

Sul piano istituzionale, la legge designa AgID come autorità di notifica per la valutazione di conformità e l’Agenzia per la Cybersicurezza Nazionale (ACN) come autorità di vigilanza del mercato, con poteri ispettivi e sanzionatori. Banca d’Italia, CONSOB e IVASS esercitano la sorveglianza nei rispettivi ambiti settoriali. Per la prima volta, c’è una catena chiara di responsabilità nazionale, anche se l’efficacia dipende dalla qualità dei decreti delegati ancora in attuazione.

L’articolo 11 introduce obblighi informativi precisi per le aziende che impiegano strumenti di intelligenza artificiale nei rapporti con i lavoratori. Il datore di lavoro deve informare preventivamente i dipendenti secondo le modalità del Decreto Legislativo 152/1997. I sistemi AI usati per selezione del personale, valutazione delle prestazioni, gestione delle carriere ricadono nella categoria ad alto rischio dell’AI Act e richiedono valutazione di impatto preventiva sui diritti dei lavoratori. Per le aziende che hanno avviato pilot HR negli ultimi mesi, c’è da fermarsi, rivedere il dossier di conformità, eventualmente integrare procedure di informazione sindacale prima di proseguire.

Una buona notizia: la legge introduce misure di favore per PMI e startup: iter burocratici semplificati, sconti sulle tariffe di certificazione, accesso prioritario alle regulatory sandbox. Per una PMI italiana che vuole sperimentare agenti AI in conformità, esiste un percorso più leggero rispetto a quello delle grandi imprese. Vale la pena conoscerlo prima di rinunciare per timore di complessità.

Cosa significa tutto questo, operativamente, per il CIO o per il responsabile compliance di un’azienda italiana che ha agenti AI in produzione o in pilot? Quattro mosse concrete da fare nei prossimi novanta giorni.

Prima: mappare gli agenti AI esistenti e classificarli per rischio. Non c’è alternativa. L’AI Act richiede una classificazione esplicita dei sistemi AI in quattro categorie: rischio inaccettabile (vietati), alto rischio (con obblighi stringenti), rischio limitato (obblighi di trasparenza), rischio minimo (libera adozione). Una mappatura interna fatta bene è il primo deliverable di compliance, ed è anche il primo deliverable di governance utile per altre ragioni.

Seconda: costruire la documentazione tecnica e di gestione del rischio per gli agenti high-risk. Significa: dossier sul disegno del sistema, evidenze sulla qualità dei dati di training quando applicabile, procedure di supervisione umana, log di audit conservati con tempi e modalità prescritte. Per la PA, queste evidenze saranno richieste in caso di ispezione. Per le aziende private, saranno richieste in caso di contenzioso, audit interno, due diligence.

Terza: integrare AI Act con normative settoriali. Per banche, assicurazioni, sanità privata, esistono già linee guida specifiche di Banca d’Italia, IVASS, Agenas, Garante Privacy. L’AI Act non sostituisce queste linee guida, le integra. Le aziende dei settori regolati devono allineare i due piani, e questo richiede competenze trasversali tra IT, legale, risk management.

Quarta: informare i lavoratori e i sindacati quando l’agente AI tocca persone. È un’azione che molte aziende rimandano per timore di rallentamenti. Rimandarla è il rischio peggiore: l’informazione preventiva è un obbligo, non un’opzione, e una contestazione sindacale o ispettiva su questo punto è un’esposizione reputazionale e sanzionatoria che non vale il tempo guadagnato.

C’è un punto culturale che vale la pena dire chiaramente. La legge italiana 132/2025 è una cornice di principi, non una raccolta di regole tecniche dettagliate. Le regole tecniche le farà il regolamento europeo e le faranno i decreti attuativi. La cornice italiana è importante perché afferma una direzione: l’Italia vuole governare l’intelligenza artificiale, non subirla. Le aziende che si attrezzano oggi per quella direzione si troveranno in vantaggio quando i decreti attuativi entreranno nel vivo, perché avranno già fatto il lavoro di mappatura e governance che gli altri dovranno fare in corsa.

Cosa succederà nei prossimi ventiquattro mesi: cinque movimenti già osservabili

Le proiezioni di settore vanno prese per quello che sono, indicazioni di traiettoria, non certezze. Cinque movimenti, in particolare, sono già abbastanza chiari da poter informare scelte concrete da fare nel 2026.

Il primo movimento è la commoditizzazione dei modelli di base. Anche se ogni mese ci sarà un nuovo modello che supera benchmark precedenti, la disponibilità di modelli sufficientemente buoni per la maggior parte dei casi enterprise diventa abbondante. Il costo per token continua a scendere: confrontando i prezzi 2026 con quelli del 2024, alcune fasce di costo si sono già ridotte di un ordine di grandezza. Per chi sceglie agenti AI nel 2026, la scelta del modello base diventerà sempre meno strategica e sempre più operativa: l’architettura agentica e l’integrazione contano più del singolo modello. JPMorgan prevede un aumento del 63% nei capex dei principali cloud provider USA nel 2026, oltre 200 miliardi di dollari aggiunti, con una proiezione di crescita del 40% anche nel 2027. È la conferma di mercato che la disponibilità di calcolo per agenti continuerà a crescere.

Il secondo movimento è l’emergere dei modelli sovrani europei come opzione enterprise credibile. Minerva di Sapienza-Cineca, Mistral con licenza Apache 2.0, il consorzio OpenEuroLLM, sono passati nel 2025-2026 da “esperimenti accademici” a opzioni operative valutate seriamente nei processi di procurement. Per la PA italiana e per le aziende dei settori regolati, questa è un’evoluzione importante perché offre alternative ai modelli statunitensi sotto vincolo di sovranità e residenza dei dati. Nei prossimi ventiquattro mesi questi modelli colmeranno parte del gap di performance, soprattutto sui casi d’uso in lingua italiana e sui domini specializzati.

Il terzo movimento è la professionalizzazione dell’AgentOps. Oggi pochi sanno cosa fare con un agente dopo il go-live. Nei prossimi ventiquattro mesi nasceranno ruoli aziendali e figure professionali dedicate (Agent Operations Manager, AI Safety Engineer, AI Compliance Officer), nasceranno strumenti specializzati per il monitoraggio comportamentale degli agenti, nasceranno corsi e certificazioni. Le aziende che oggi formano internamente queste competenze si troveranno in posizione di vantaggio quando saranno chieste sul mercato a tre volte il prezzo attuale.

Il quarto movimento è la selezione naturale tra fornitori. Su migliaia di startup e aziende che oggi si dichiarano “agentic AI”, la maggioranza non sopravviverà ai prossimi due anni. Sopravviveranno quelle che avranno costruito valore reale su domini specifici (verticali sanitari, finanza, manifatturiero, pubblica amministrazione) e quelle che avranno fatto evolvere il proprio prodotto verso piattaforme di orchestrazione robuste. Per chi compra agenti nel 2026, due conseguenze pratiche: scegliere fornitori che possano essere ancora in business nel 2028, e preferire stack facilmente sostituibili (architetture aperte, formati standard, dati esportabili) per minimizzare il rischio di lock-in.

Il quinto movimento, il meno visibile ma probabilmente il più importante, è la maturazione delle competenze interne nelle organizzazioni. Le aziende che oggi stanno costruendo i primi agenti, anche con risultati modesti, stanno accumulando un patrimonio di competenze interne che vale più dell’agente in sé. Sanno come si scrive un system prompt, come si integra un MCP server, come si imposta un loop di feedback, come si gestisce un incidente di un agente in produzione.

Nel 2028 queste competenze saranno il vero differenziale, non i singoli prodotti. Gartner prevede che nel 2028 almeno il 15% delle decisioni di lavoro quotidiane sarà preso autonomamente da agenti AI, in crescita dallo 0% del 2024, e che il 33% delle applicazioni software enterprise includerà agentic AI. Le aziende che arriveranno a quella soglia con team già esperti scaleranno con velocità che oggi non immaginano.

Tre cose concrete vale la pena fare nei prossimi dodici mesi per non subire questa transizione. La prima: investire nella formazione interna delle persone, non solo nei prodotti. Un team di cinque persone che sa lavorare con agenti AI vale più di una piattaforma sofisticata gestita da consulenti esterni.

La seconda: costruire un portafoglio di tre o quattro agenti, non un singolo progetto isolato. Il primo agente costa, paga, insegna. Il secondo costa meno, paga di più, prepara il terzo. Il portafoglio matura più velocemente del singolo.

La terza: partecipare attivamente alla conversazione regolatoria. Le decisioni che si prenderanno nei prossimi dodici mesi sui decreti attuativi della Legge 132/2025, sulle linee guida settoriali, sui codici di condotta volontari, daranno forma al mercato per i prossimi cinque anni. Le aziende che restano fuori da quella conversazione si troveranno regole calate dall’alto da chi le ha guidate.

Il segnale di Forrester e l’arrivo dei CFO sulla scena AI

C’è un dato che merita una sezione a sé, perché segna un cambio di paradigma rispetto al 2025. Forrester, nelle sue previsioni 2026 pubblicate a ottobre 2025, ha titolato la sua tesi annuale con una formula esplicita: “AI moves from hype to hard hat work”. Tradotto: l’AI nel 2026 toglie la tiara e mette l’elmetto da cantiere.

Il punto che Forrester documenta è severo e operativo: le aziende rinvieranno il 25% della spesa AI pianificata al 2027. Una decisione che non ha nulla a che fare con la disillusione tecnologica e tutto a che fare con l’arrivo dei CFO sulla scena AI. Solo il 15% dei decision-maker AI ha riportato un incremento misurabile di EBITDA per la propria organizzazione. Meno di un terzo riesce a collegare il valore dell’AI alla crescita finanziaria dell’azienda. I CEO, davanti a numeri così, stanno coinvolgendo sempre più i CFO nelle decisioni di investimento agentico. E i CFO chiedono cose che fino a oggi i progetti AI non sapevano dare: payback time chiari, ROI dimostrabile, attribuzione di costo-beneficio robusta.

Per chi sta pianificando agenti AI nel 2026, questo cambio di interlocutore aziendale è la novità più importante del calendario. Significa che le proposte interne che fino a sei mesi fa passavano sul tavolo del CIO con un budget direzionale, da ora in poi devono passare anche sul tavolo del CFO con un business case esplicito. I KPI che la quarta puntata della guida ha mappato (dall’accuratezza al costo per task, passando per la disponibilità) devono essere collegati a numeri di P&L, non solo a metriche operative interne. La cadenza di reporting verso la direzione finanziaria diventa parte integrante del go-live, non un add-on opzionale.

Conseguenze per le aziende italiane

C’è una conseguenza concreta che le aziende italiane dovrebbero anticipare: i framework di technology business management (TBM) e le pratiche di FinOps applicate all’AI diventeranno standard di mercato. Non saranno più solo strumenti di grandi aziende globali. Anche le PMI italiane con dieci o quindici agenti in produzione si troveranno a dover spiegare i costi unitari (cost per agent execution, cost per business outcome) ai loro stessi soci o amministratori. Le aziende che oggi iniziano a mappare i costi reali dei propri agenti (token e infrastruttura, integrazioni di sistema, formazione interna e monitoraggio operativo) saranno avvantaggiate quando il riallineamento del 2027 chiederà conto di quei numeri.

Un secondo dato Forrester che merita attenzione: nel 2026 il 30% dei vendor di software enterprise lancerà i propri server MCP. È la conferma che il protocollo donato da Anthropic alla Linux Foundation nel dicembre 2025 sta diventando standard di mercato per l’interoperabilità degli agenti. Per i CIO italiani, la conseguenza pratica è chiara: nei processi di rinnovo licenze software dei prossimi diciotto mesi diventerà legittimo chiedere ai fornitori se espongono un server MCP. Un vendor di ERP, CRM, HCM, ITSM che nel 2027 non avrà ancora una strategia MCP sarà esposto allo stesso vento contrario che colpì negli anni Duemila i vendor che non avevano una strategia cloud.

Un terzo dato di Forrester: il time-to-fill delle posizioni di sviluppatore raddoppierà nel 2026. Non perché ci saranno meno sviluppatori sul mercato, ma perché le aziende cercheranno profili con competenze diverse: senior con esperienza architetturale solida, capacità di lavorare con agenti AI, comprensione di sistemi distribuiti e MCP. È un segnale di mercato che vale per le aziende italiane che oggi stanno valutando se investire in formazione interna o assumere nuovi profili: la finestra per formare le persone che già lavorano in azienda è probabilmente più conveniente di quella per assumere nuovi profili dal mercato esterno.

Il quadro globale: USA, Cina, Europa, tre approcci e tre velocità

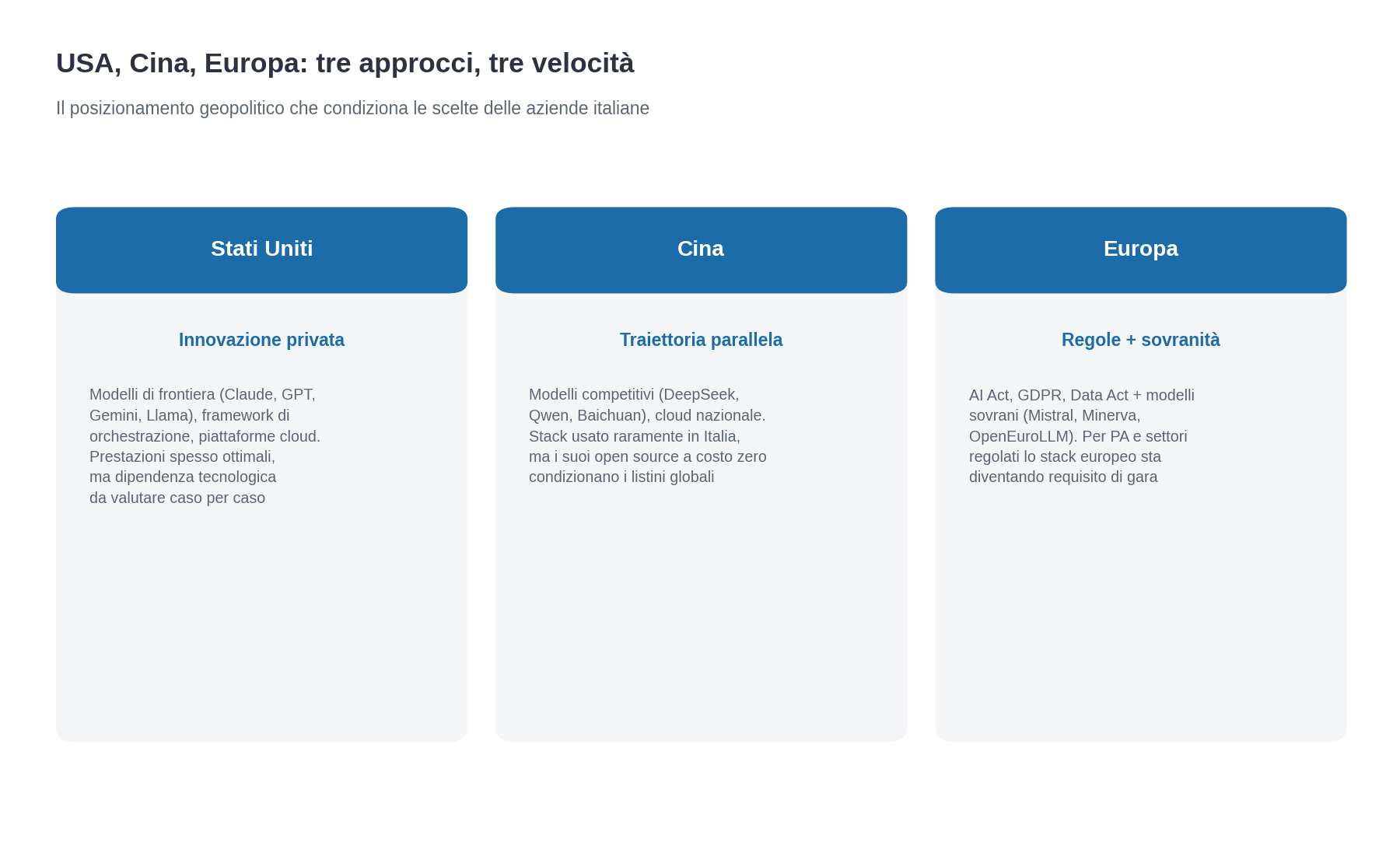

Ultimo punto del discorso prospettico. Gli agenti AI non rappresentano solo un fenomeno tecnologico. Sono un fenomeno geopolitico, e questo influenza le scelte delle aziende italiane molto più di quanto la maggioranza dei decisori riconosca. Le tre macroregioni del mondo (Stati Uniti, Cina, Europa) si stanno posizionando con strategie distinte.

Gli Stati Uniti sono il mercato di riferimento dell’innovazione agentica privata. La maggior parte dei modelli di frontiera (Claude di Anthropic, GPT di OpenAI, Gemini di Google, Llama di Meta), la maggior parte dei framework di orchestrazione (LangChain, LangGraph, AutoGen, CrewAI), la maggior parte delle piattaforme cloud per AI (AWS, Azure, Google Cloud) sono americane. Le aziende italiane che lavorano con questo stack vivono in un’economia tecnologica che pulsa al ritmo della Silicon Valley. È un’opzione legittima e oggi spesso ottimale dal punto di vista delle prestazioni, ma comporta dipendenza tecnologica e considerazioni di sovranità che vanno valutate caso per caso.

La Cina ha sviluppato una traiettoria parallela, con modelli che competono per qualità con quelli statunitensi (DeepSeek, Qwen, Baichuan), framework propri di orchestrazione, infrastruttura cloud nazionale. Per ragioni geopolitiche, regolatorie e culturali, è uno stack che le aziende italiane usano raramente, ma che è importante conoscere perché modelli come DeepSeek hanno influenzato l’intero mercato globale dei prezzi nei dodici mesi tra fine 2024 e fine 2025. Quando un modello cinese open source con performance competitive entra sul mercato a costo zero, anche i modelli proprietari occidentali sono costretti a rivedere i listini. È un meccanismo che continuerà a operare nei prossimi ventiquattro mesi.

L’Europa ha una strategia che combina regolamentazione robusta (AI Act, GDPR, Digital Services Act, Data Act) e sviluppo di modelli sovrani (Mistral francese, Minerva di Sapienza-Cineca, OpenEuroLLM come consorzio multinazionale). È una strategia che ha attratto critiche di “iperregolamentazione” da parte dei sostenitori dell’approccio americano, ma che ha anche un vantaggio: offre alle aziende europee, in particolare a quelle dei settori regolati, un percorso di adozione che riduce i rischi di compliance e di sovranità. Per la PA italiana e per banche, assicurazioni, sanità privata, lo stack europeo non è solo un’opzione, sta diventando in molti casi un requisito di gara.

La scelta per i decisori italiani

Per un decisore italiano nel 2026, la scelta tra questi tre stack non è binaria. La maggioranza delle aziende lavora con architetture ibride: modelli americani per i casi d’uso interni a bassa sensibilità di dati, modelli europei per i casi d’uso con dati personali, dati sanitari, dati pubblici. È un’architettura più complessa ma più resiliente. È anche un’architettura che richiede competenze di orchestrazione che oggi non sono ancora largamente disponibili sul mercato. Le aziende che stanno costruendo queste competenze (alcuni system integrator italiani, alcuni team interni delle grandi banche, alcuni dipartimenti IT della PA centrale) avranno un vantaggio competitivo da spendere nei prossimi cinque anni.

C’è una conseguenza geopolitica che le aziende italiane raramente considerano: la dipendenza tecnologica è un asset di rischio Paese. Un’azienda che basa il proprio business su agenti AI eseguiti su modelli americani, su cloud americano, governati da framework americano, è esposta a un rischio di sovranità che fino a poco tempo fa era ipotetico e oggi è concreto. Le tensioni commerciali, le sanzioni, le decisioni di policy estera incidono sulla disponibilità di servizi cloud e di modelli AI in modi che cinque anni fa erano impensabili. Investire una parte del proprio portafoglio agentico su stack europei diventa quindi anche una scelta di gestione del rischio aziendale, oltre che una questione di compliance.

Conclusioni

Gli agenti AI nel 2026 non sono né la rivoluzione che promettono i fornitori né l’illusione che denunciano gli scettici. Sono uno strumento di automazione cognitiva nuovo, potente in alcuni casi, sopravvalutato in altri, regolato come strumento di policy pubblica. Le aziende che lo capiscono per quello che è e lo usano dove serve costruiranno vantaggi competitivi reali. Le aziende che lo trattano come una moda da inseguire troveranno il loro nome nel 40% di Gartner.

Senza dubbio è questo il momento in cui si decide. Il 2026 è l’anno della scelta, non l’anno delle scelte. La domanda finale sta nel taccuino di ciascun decisore: nella tua organizzazione, qual è il primo agente che metterai in produzione nel 2026, e cosa avrai imparato per il secondo entro la fine del 2027?

Partecipa alla community