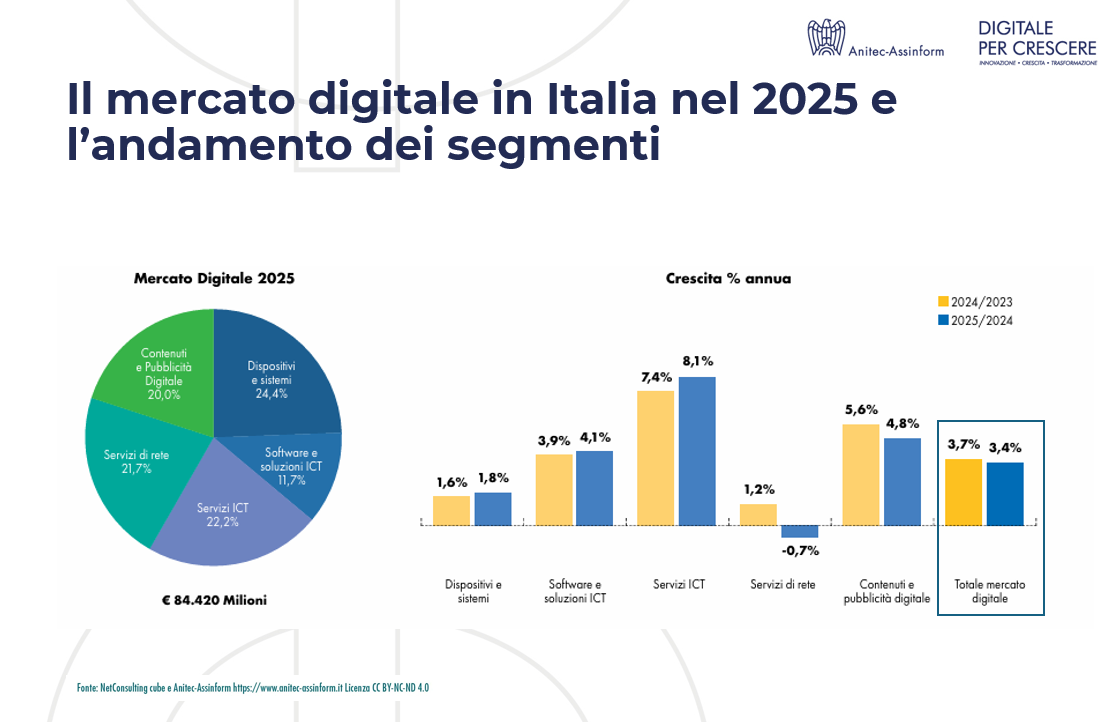

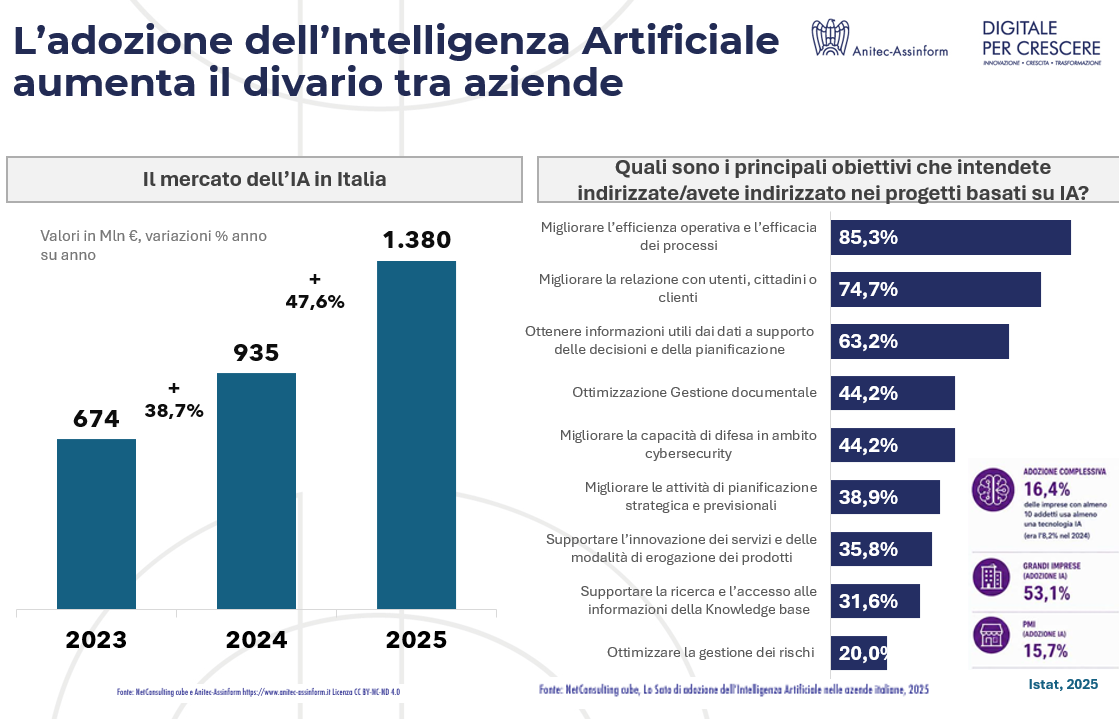

Nel 2025 l’intelligenza artificiale è uscita dalla fase delle prove limitate ed è entrata nel perimetro vero dell’economia italiana. Il rapporto Il Digitale in Italia 2026, pubblicato da Anitec-Assinform nel giugno 2026, la descrive come la tecnologia con il più alto tasso di crescita dell’intero mercato digitale nazionale. Il dato più netto è questo: il mercato dell’AI in Italia ha superato 1,3 miliardi di euro, con un aumento vicino al 47% in un solo anno. Nello stesso periodo, il mercato digitale complessivo è salito a 84,4 miliardi di euro, in crescita del 3,4%. L’AI, quindi, non si limita a seguire il settore: ne sta riscrivendo gli equilibri.

Il punto non è soltanto quantitativo. L’intelligenza artificiale compare ormai dentro quasi tutte le aree decisive della spesa ICT: cloud, cybersecurity, analytics, automazione documentale, sviluppo software, servizi finanziari, sanità, pubblica amministrazione. Il report la colloca al centro di un passaggio più largo: il digitale non è più un comparto separato, ma una componente strutturale della competitività economica, industriale e amministrativa del Paese. In questa cornice, l’AI è il pezzo che corre più in fretta e che impone alle imprese un salto organizzativo, non solo tecnologico.

Indice degli argomenti:

Il dato che cambia il quadro

La fotografia più rilevante riguarda l’adozione nelle imprese. Nel 2025 il 16,4% delle aziende italiane con almeno 10 addetti utilizza almeno una tecnologia di intelligenza artificiale. Un anno prima la quota era all’8,2%. In dodici mesi, dunque, l’adozione è raddoppiata.

Il divario dimensionale, però, resta forte: tra le grandi imprese il tasso sale al 53,1%, mentre tra le PMI si ferma al 15,7%. Anche l’uso combinato di almeno due tecnologie di AI cresce, passando dal 5,2% al 10,6%.

Questi numeri raccontano due Italie. La prima è quella delle grandi organizzazioni che hanno dati, budget, governance e infrastrutture per integrare l’AI nei processi core. La seconda è quella delle imprese più piccole, che iniziano a muoversi ma restano esposte a tre limiti ricorrenti: carenza di competenze, scarsa disponibilità di dati strutturati e costi di integrazione con sistemi informativi spesso vecchi. Il rapporto insiste proprio su questo punto: la diffusione dell’AI non dipende solo dall’acquisto di software, ma dalla qualità del dato, dalla capacità di governo e dagli investimenti in infrastrutture.

Dal chatbot al processo industriale

La fase del 2025 è segnata soprattutto dall’AI generativa. Le applicazioni più diffuse riguardano chatbot, produzione di contenuti, analisi documentale, sviluppo software e automazione del lavoro cognitivo. Ma il rapporto segnala già l’emergere di un secondo stadio: quello dell’AI agentica, cioè sistemi capaci di coordinare attività più complesse con un grado crescente di autonomia. È il passaggio che sposta l’attenzione dall’effetto vetrina alla produttività.

Qui il punto decisivo è economico. Finché l’AI serve a generare testi, immagini o risposte rapide, l’impatto resta confinato a singole funzioni. Quando entra nei flussi di lavoro, nei sistemi gestionali, nella sicurezza informatica, nella manutenzione predittiva, nell’onboarding dei clienti o nella gestione del credito, cambia il modo in cui un’organizzazione produce valore. Il rapporto lega esplicitamente questa trasformazione all’aumento dell’efficienza operativa e alla riduzione dei tempi in attività documentali, decisionali e amministrative.

Perché cresce insieme a cloud e cybersecurity

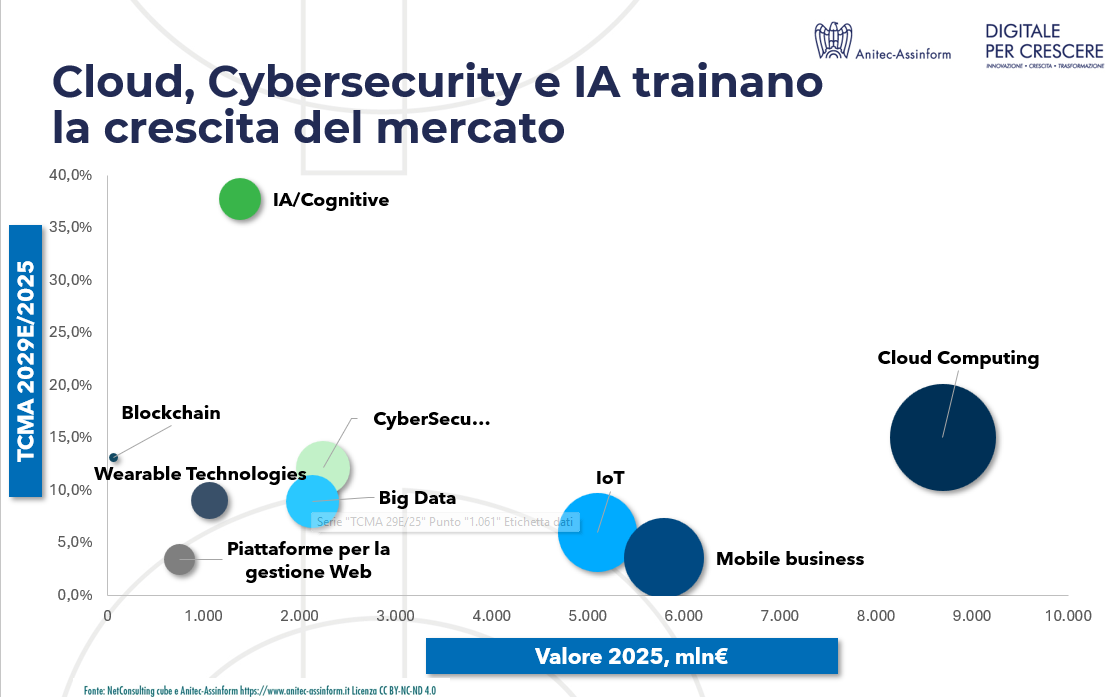

L’intelligenza artificiale non cresce da sola. Nel report, i tre motori del mercato 2025 sono AI, cloud e cybersecurity. I servizi ICT aumentano dell’8,1%, spinti proprio da questi segmenti. Il cloud viene definito il modello infrastrutturale dominante, mentre la cybersicurezza supera 2,2 miliardi di euro con una crescita oltre il 12%, anche per effetto delle normative NIS2 e DORA. La connessione è diretta: più AI significa più dati, più capacità di calcolo, più esposizione al rischio, più pressione sulla governance.

Per molte imprese, quindi, adottare l’AI vuol dire prima di tutto rimettere mano alle fondamenta. Servono ambienti cloud ibridi o multi-cloud, server ottimizzati per l’elaborazione accelerata, processi di data governance più maturi, protezione delle identità digitali, monitoraggio continuo delle vulnerabilità. Il rapporto osserva che la domanda di infrastrutture enterprise dedicate all’AI, come server GPU based, sistemi HPC e data center avanzati, è tra i fattori che stanno sostenendo anche il comparto dei dispositivi e sistemi.

Il nodo italiano: i dati ci sono, la scala no

L’Italia non parte da zero. Il report segnala un aumento delle pratiche di analisi dei dati nelle imprese: nel 2025 la quota di aziende coinvolte sale al 42,7%, dal 26,6% del 2023. Anche il cloud è ormai adottato dal 68% delle imprese italiane. Sono indicatori che mostrano una base più solida rispetto a pochi anni fa. Ma non basta. Il problema è trasformare questa base in sistemi di AI affidabili e scalabili.

Il limite più visibile è nella frammentazione del tessuto produttivo. Il settore ICT italiano conta oltre 132 mila imprese, ma circa il 90% ha meno di 10 addetti. Anche quando l’offerta cresce, la capacità di affrontare progetti avanzati resta debole sul piano dimensionale. Vale sia per chi vende tecnologia sia per chi la compra. Il rapporto parla apertamente di una difficoltà delle imprese ICT medio-piccole a valorizzare la vicinanza alle grandi filiere industriali del Paese proprio per mancanza di competenze avanzate, accesso ai dati e capitale sufficiente.

Banche, assicurazioni e manifattura sono avanti

I settori che investono di più sono quelli in cui l’AI si aggancia subito a un vantaggio economico misurabile o a un obbligo regolatorio stringente. Banche e assicurazioni sono il caso più netto. Il rapporto spiega che il comparto sta superando la fase dei progetti pilota per integrare l’intelligenza artificiale nei processi core: assistenti intelligenti, sistemi conversazionali, automazione avanzata, pratiche di credito, onboarding, antiriciclaggio, antifrode. Nelle assicurazioni, l’AI accelera liquidazione sinistri, underwriting e personalizzazione delle polizze.

Anche nel manifatturiero la traiettoria è chiara. L’integrazione tra AI, IoT, robotica ed edge computing sostiene fabbriche più automatizzate, manutenzione predittiva, controllo qualità e ottimizzazione energetica. Il rapporto collega questa evoluzione al modello delle fabbriche AI-native, capaci di intervenire in tempo reale su produzione, qualità ed energia.

In un Paese manifatturiero come l’Italia, è uno dei terreni su cui l’AI può avere un effetto più ampio sulla produttività, non solo sulla semplificazione amministrativa.

La pubblica amministrazione si muove, ma a velocità diverse

Nella PA il quadro è più misto. Il PNRR ha accelerato investimenti in cloud, interoperabilità dei dati, cybersecurity, sanità digitale e Fascicolo sanitario elettronico. Il rapporto dice che nella pubblica amministrazione centrale l’AI è considerata prioritaria soprattutto per automazione, analisi dati e supporto operativo. Negli enti locali, invece, prevalgono sperimentazioni più limitate, frenate da scarsità di fondi e competenze.

Il vero collo di bottiglia resta il capitale umano. Mancano specialisti in AI, cloud, cybersicurezza e gestione dati. A questo si aggiungono l’invecchiamento degli organici e procedure di procurement giudicate lente e poco flessibili. Il rischio, segnalato chiaramente nel rapporto, è costruire data lake e infrastrutture senza usarli davvero nei processi decisionali. In altre parole: comprare tecnologia senza cambiare organizzazione. È una dinamica che in Italia si è già vista in altre stagioni della digitalizzazione.

Il lavoro non cambia con uno shock, ma cambia davvero

Uno dei capitoli più utili del rapporto è quello dedicato all’“AI labour shock”. La tesi è prudente: nei Paesi avanzati non emergono segnali di uno shock occupazionale improvviso e generalizzato. L’effetto appare più graduale e strutturale. Il documento richiama analisi di McKinsey, World Economic Forum, Harvard Business School, Yale e OECD per sostenere che il mercato del lavoro si sta riconfigurando più che crollando: scendono le attività più routinarie, crescono ruoli analitici, creativi e tecnici complementari all’AI.

Per l’Italia, questo passaggio è cruciale. Il problema immediato non sembra la sostituzione di massa, ma l’asimmetria tra chi ha accesso alle competenze e chi no. Il rapporto insiste sulla necessità di formazione continua, apprendimento sul lavoro e competenze interdisciplinari che uniscano aspetti tecnologici, organizzativi e manageriali. Senza questa base, l’AI rischia di aumentare il divario tra grandi e piccoli, tra Nord e Sud, tra settori ad alta intensità di dati e settori più fragili.

Il problema politico non è adottare l’AI, ma governarla

Il rapporto non presenta l’intelligenza artificiale come una corsa lineare. Più cresce la sua diffusione, più diventano centrali governance, compliance e controllo dei dati. Questo vale soprattutto in sanità, finanza e pubblica amministrazione, ma riguarda ormai tutto il sistema produttivo. Nelle banche e nelle assicurazioni prevale già un approccio “human in the loop”, con supervisione umana sulle decisioni critiche. Nella cybersecurity, l’AI viene descritta allo stesso tempo come strumento difensivo e moltiplicatore della sofisticazione degli attacchi.

La questione, quindi, non è scegliere tra apertura e prudenza. È costruire modelli di adozione credibili. Il report propone alcune priorità di policy: rafforzare infrastrutture digitali e capacità computazionale; investire in competenze avanzate; migliorare la governance dei dati; rendere più efficace la domanda pubblica di innovazione; sostenere la crescita dimensionale delle PMI ICT. Sono leve diverse, ma tutte puntano allo stesso obiettivo: evitare che l’AI resti concentrata in pochi grandi gruppi e in pochi territori.

La partita vera si gioca nelle PMI

È nelle PMI che si misurerà il successo o il fallimento della transizione italiana. Il segmento vale oltre 20 miliardi di euro di spesa digitale, ma continua a mostrare un ritardo sensibile rispetto alle grandi imprese. Nel 2025 l’adozione dell’AI tra le PMI arriva al 15,7%, mentre nelle grandi imprese supera il 53%. La distanza è troppo ampia per pensare a una trasformazione omogenea del tessuto economico.

Per ridurre questo scarto, il rapporto suggerisce di usare gli incentivi non solo per acquistare tecnologie, ma anche per finanziare cambiamento organizzativo, formazione e consulenza. È una distinzione importante. Molte imprese possono comprare strumenti di AI generativa a basso costo; poche riescono a integrarli in modo stabile nei processi, nelle procedure interne, nella governance dei dati, nella misurazione dei risultati. La differenza tra curiosità e produttività sta qui.

Un mercato in crescita, un Paese ancora da organizzare

Il rapporto Anitec-Assinform prevede che tra 2026 e 2029 il mercato digitale italiano continui a crescere con un tasso medio annuo vicino al 3,6%, sostenuto soprattutto da AI, cybersecurity e data management. È una previsione coerente con i segnali già visibili nel 2025. Ma la crescita del mercato non coincide automaticamente con un rafforzamento del sistema Paese.

L’intelligenza artificiale ha già conquistato il centro della scena italiana. Ora deve superare la prova più difficile: uscire dall’area dei casi d’uso promettenti e diventare infrastruttura diffusa della competitività. Per riuscirci servono dati affidabili, capacità di calcolo, sicurezza, regole chiare e soprattutto persone in grado di governare il cambiamento. Il 2025 è stato l’anno dell’accelerazione. Il 2026 e gli anni successivi diranno se l’Italia saprà trasformare quella spinta in un vantaggio stabile oppure se l’AI resterà una crescita forte nei numeri e troppo stretta nella sua base reale.

Partecipa alla community